探访2000家门店,深入100个工厂,我们总结了这份万字餐饮食品供应链投资秘籍。

中国有句古话:民以食为天。吃吃喝喝一直是人类最基础的需求,随着人民物质生活水平的不断提高,消费者对于吃喝的需求已经从吃饱到了吃好再到吃得健康、吃得有个性,这种需求跃迁也促进了一个个餐饮食品企业发展壮大。

近年来,随着一批餐饮食品企业陆续登陆二级市场并获得较高的资本溢价,餐饮食品的品牌公司也成为了一级市场追逐的热点,整个行业明确呈现出的连锁化、品牌化、标准化等趋势。

而在这样的趋势之下,餐饮食品品牌公司的上游供应链也相应的发生了巨大变化,具有深加工能力的头部供应链企业在这浪潮里受益颇多。近两年有超过20家供应链公司登陆A股市场,其中佼佼者如立高食品,市值长期超过200亿,一度接近300亿,相当一部分供应链公司已经成为或者正在成为“庞然大物”。

星纳赫资本餐饮食品团队将长期以来对行业的观察与思考汇成本文,以飨读者,我们的核心观点非常明确:

1.餐饮食品连锁化、品牌化和零售化的趋势愈加明确,带动餐饮食品供应链这个2.4万亿大市场走向集中化、标准化、半成品化,供应链赛道进入黄金发展期,预计还将催生数十家上市公司;

2.单纯的规模化流通、代采服务难以形成深厚壁垒,而深加工能力才是构成核心竞争力的关键,深加工能力体现在产能实现与成本控制、生产工艺独特性、产品研发迭代能力和定制化服务能力等;

3.在品类选择上,优先选择下游规模大、成长快、品牌化连锁化发展迅猛的供应链品类,最好能够符合原材料健康化趋势,并且下游具有一定的成瘾性和爆款潜质;

4.在投资标的选择上,优先选择高成长下游市场中,具有较强深加工能力的公司;其次,一些优质的冷链物流、数字化服务公司同样值得关注。

接下来,我们将细细地与诸位一同探讨:为什么要关注餐饮食品供应链赛道?此赛道的趋势和机会是什么?如何抓住并投到好项目?

01

万亿市场规模,资本化趋势初现

餐饮食品供应链赛道投资时机已来

首先,我们对“餐饮食品供应链”这个词组做个定义。

近年来,一批以提供B2B食材采购服务的“流通型供应链公司”曾在一级市场获得较高关注度,并成为“餐饮食品供应链”的代名词。

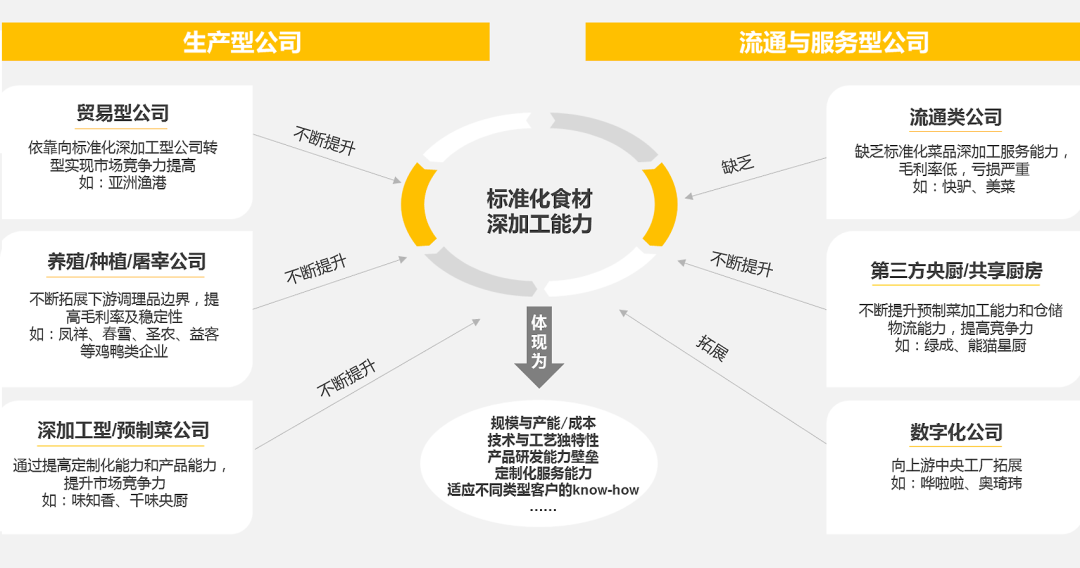

然而我们认为,“流通型供应链公司”还远远不能涵盖“餐饮食品供应链”的全部,而具有原材料生产和深加工能力的“生产型供应链公司”和提供第三方中央厨房、物流仓储服务、信息化服务的“服务型供应链公司”是“餐饮食品供应链”更大的组成部分,其中“生产型供应链公司”是本文的研究探讨重点。

图注:餐饮食品供应链公司分类

餐饮食品产业链大致可分为上游的原材料环节、中游的食品工业环节和下游的餐饮、食品品牌端环节

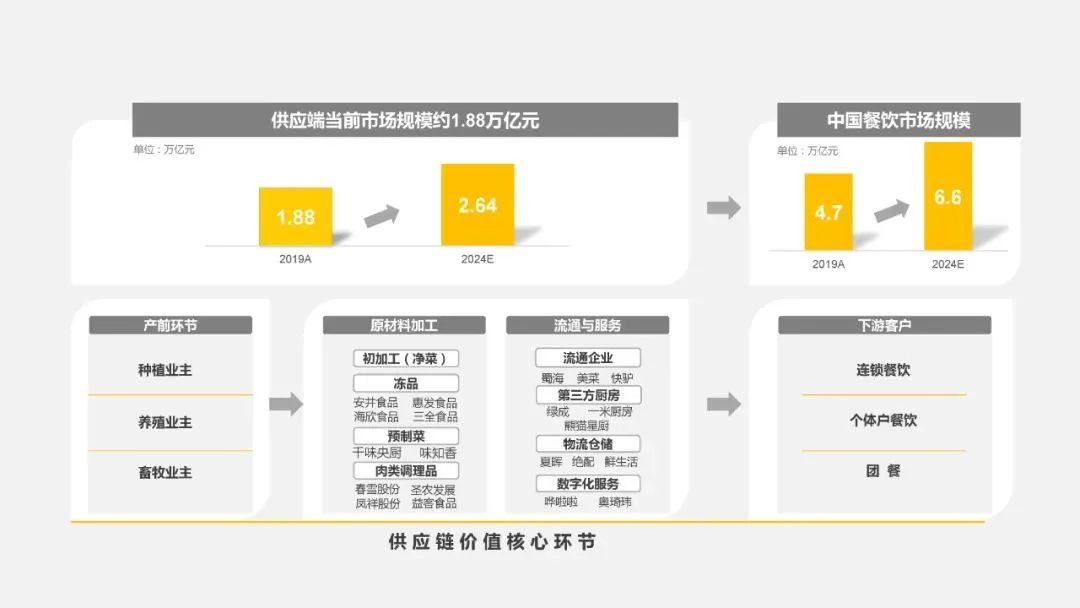

根据国家统计局数据,包含餐饮、酒饮、非酒类饮料、休闲零食、烘焙等在内的大餐饮食品行业,2019年市场总规模超过8万亿。而根据中国饭店业协会数据及星纳赫资本调研,仅原料端(包含上游原材料、中游食品工业)成本约占餐饮食品总体市场规模约30%,即原材料供应链市场规模约为2.4万亿,是一个规模巨大的市场。

下游餐饮食品端的品牌化、连锁化、零售化驱动上游集中化、标准化、半成品化发展。连锁餐饮的快速扩张对食材把控、口味稳定性、配送效率等方面提出了更高的要求,其核心在于标准化和半成品化(如原材料、调味料、加工过程等),催生了上游基础食材工业化、规模化生产的需求。

图注:总市值以2021年12月22日收盘价为准

行业资本化趋势初现,2020年以来超过20家中国餐饮食品供应链公司已完成或即将完成IPO。

02

餐饮食品供应链

不同细分赛道的趋势和投资机会

星纳赫资本对餐饮食品不同细分赛道的供应链环节进行了持续观察,发现不同赛道的供应链体系既具有一些共同点,同时又具备一定的独特性。我们按照餐饮、烘焙、现制饮品、包装饮品和其他对餐饮食品的供应链进行了赛道划分,对其行业趋势和机会进行研究。

第一部分:餐饮

餐饮供应链体系市场规模超过万亿,在加工(预制菜、冻品、调理品等)、流通与服务等领域已诞生百亿级公司。

图注:餐饮供应链体系

趋势一:连锁餐饮和团餐的迅速发展带来对于规模化、集约化、稳定化供应链的极大需求。

餐饮连锁化和团餐发展对餐饮供应链的集约化提出更高要求,倒逼着供应链不断迭代。人工、租金、原材料等成本逐渐上涨,严重挤压餐饮企业的利润,因此餐饮企业去厨师、去厨房化意愿不断提升,连锁化率不断提升。对比海外连锁餐饮龙头麦当劳、星巴克等,餐饮企业连锁化扩张主要依靠中央厨房和餐饮供应链布局来实现供应链端的规模化、集约化、稳定化,进而压缩食材原料配送成本、提高原材料品质与稳定性。

趋势二:餐饮零售化趋势明显,以预制菜、冻品、调理品为代表的标准化/半成品食材实现快速发展。

采用标准化/半成品食材,可削减B端餐饮店的人工成本和后厨面积、增厚坪效,同时促进供应链发展。对于规模更大、连锁化经营的餐饮店,预制菜降本增效效果或将更加明显。据中国饭店协会调研,目前国内超过74%的连锁品牌自建有中央厨房,其中超过半数的餐饮品牌正在研发可直接加热享用的标准化半成品,低温保存后配送到门店,简单加工后就可食用。

近年来,大量专门为餐饮企业、商超等提供净菜、复合调料包、预制菜肴、调理食品等标准化产品的第三方餐饮食品中央工厂和共享厨房兴起;同时,面向餐饮的专业物流仓储公司近年来同样实现快速发展;此外,向餐饮企业提供信息化服务的企业近年来也快速兴起。

【案例A】亚洲渔港:标准化海产品供应商,食材贸易类企业转型标杆。

亚洲渔港成立于2002年,是一家海鲜餐饮全面解决方案提供商,主营业务为标准化生鲜餐饮食材的研发、销售及配送服务,是生鲜餐饮食材品牌供应商,产品主要为速冻海水深加工和初加工产品。其历史投资人主要包括厚生资本、新希望集团、龙珠资本,主要客户为肯德基、华莱士、美团快驴、宜家等。

图注:亚洲渔港产品与财务数据

纵观亚洲渔港的发展历史和不同阶段的业务特点,我们可以得出以下观点:

2002年成立,主要从事休闲食品、调味品的经销,只是一个贸易公司;

2004年7月起,公司逐步转型为海水深加工产品为主的标准化生鲜餐饮食材供应商,通过深加工产品积累了较强市场竞争力,实现了高毛利。因此深加工能力是所有生产型供应链公司的核心竞争力,是建立起品牌和实现高毛利的核心。

同时,公司主攻西式快餐,其深加工能力能够不断积累与此紧密相关,通过服务这些标准化程度较高的餐饮企业,实现营业规模和加工能力的快速提升。所以供应链公司的发展与下游产品的标准化密不可分,优先寻找下游标准化程度高的细分品类。

2015年,公司成立亚食联,发展食材供应链电子商务平台,但持续出现亏损,后经过市场调研,认为该模式只适合具备较强资金并有一定原生客户资源的大型企业,于2017年将食材流通平台出售给美团。从中可以看出,流通类供应链公司对于规模、资金、数字化能力等要求高,不适合创业公司。

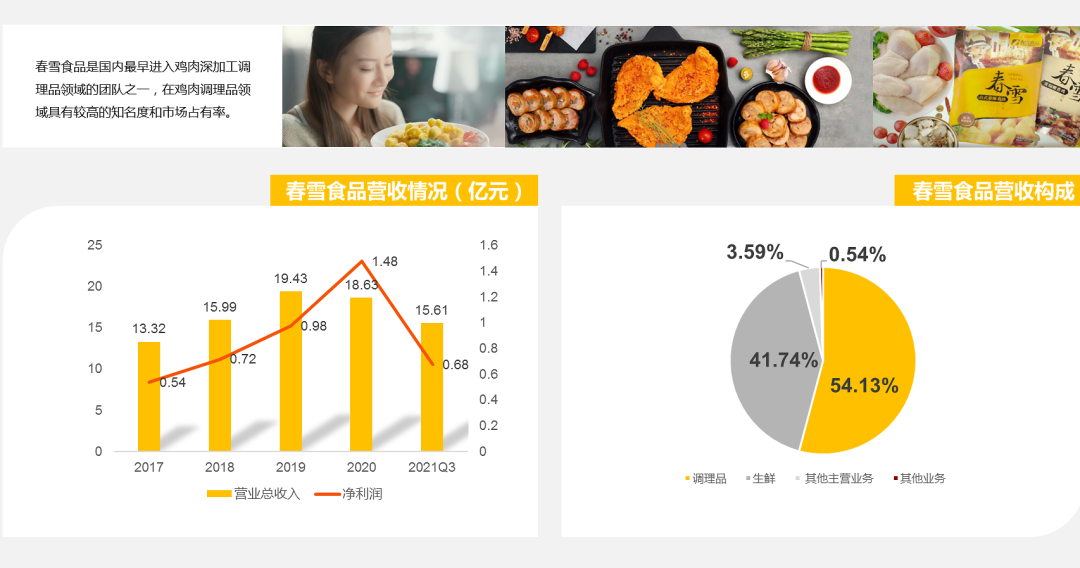

【案例B】春雪食品:头部肉鸡与鸡肉调理品供应商之一,通过早期服务日本、欧盟客户不断提升标准化调理品生产能力。

公司拥有德克士快餐、全家便利店等一批粘性较高的国内外知名客户。公司产品已经覆盖家乐福、大润发、盒马鲜生、京东商城、天猫商城等线下大型超市、新零售门店和线上主要网销平台。

上游原材料企业向下游标准化食材渗透成为趋势。春雪食品的前身莱阳养殖公司在上世纪九十年代主要业务为肉鸡养殖、屠宰等原材生产,随着产品出口海外,公司逐步开始向下游标准化调理品食材渗透;

高标准化下游客户能够驱动供应链企业规模与加工能力的提升。公司调理品产品服务于伊藤忠商事、德克士快餐等客户,在客户的高标准驱动下、在下游需求不断增长的机遇下,公司实现了规模与加工能力的不断提升。

【案例C】千味央厨:瞄准速冻制品餐饮渠道,依靠定制化服务和产品研发能力构成竞争壁垒。

千味央厨的核心特色在于通过定制生产模式深度绑定B端用户。相较于传统的通用品生产模式,定制生产对餐饮企业来说可帮助聚焦在餐厅运营和服务上,降低餐厅运营的成本和食品安全等风险。已成为肯德基、必胜客、华莱士、海底捞等知名餐饮品牌速冻面米制品供应商,其中在百胜中国供应商体系为最高级T1级。

图注:千味央厨产品与财务数据

千味央厨从大型食品品牌的供应链独立发展而起,也给我们带来不少启发:

瞄准了速冻制品从流通市场主导到餐饮渠道快速发展的机遇。速冻面米制品进入家庭的同时,得益于速冻面米制品具有的产品标准化、安全和操作标准化特征,速冻面米制品市场渠道延伸至餐饮业、团体食堂、酒店和乡厨等领域。随着餐饮企业连锁化进程的持续,越来越多的餐饮企业趋向于集中生产加工或者统一采购食材,低温配送到门店进行加工销售,快速提高出餐效率、降低人员配备、帮助连锁化扩张,有效地控制了经营成本;

依靠定制化服务和产品研发能力构成竞争壁垒。公司为客户提供从0研发并定制生产以及按餐企工艺标准定制生产的服务,定制化服务深度绑定了餐饮大客户、构建竞争壁垒。研发向纵深发展,不但瞄准餐饮渠道适销产品做工业化、还顺应餐饮场景变化针对性推出适配产品,老品类新场景下的针对性研发持续贡献产品增量。差异化产品亦赋予公司一定议价权,同时实现销售费用的下降。

标准化食材深加工能力构成餐饮供应链公司最重要的核心竞争力。

对于生产型供应链公司,面向高成长和标准化程度高的下游行业、具有一定上游原材料控制力、具有一定C端产品拓展能力,同样成为公司的KSF。

过去使用标准化食材的餐饮企业主要为西餐类企业,随着近年来中餐的连锁化、品牌化趋势加速,我们认为火锅、汤食、快餐、小吃、烧烤/炸串、正餐中的川/湘/粤等大品类供应端具有诞生高成长性公司的机会。同时考虑到部分大品类细分赛道的市场过热现状,我们认为一些差异化深加工企业的投资机会值得关注,如火锅汤食领域的白汤供应链、快餐领域的粉/面供应链、串品供应链、川湘菜预制菜等;

由于单个中央厨房服务半径有限,在一定区域内门店数量和销售额达到一定规模的企业才会选择自建中央厨房和物流体系,部分头部餐饮企业在不断实践中,其中央工厂和物流体系得到较大发展,并对外提供服务。我们认为一些优质连锁餐饮供应链独立化、分拆机会值得关注;

关注优质第三方中央厨房和仓储物流/数字化服务机会。

中小餐饮企业对于半成品/预制菜的需求逐渐提升,但在门店达到一定数量前自建中央厨房会导致规模不经济,因此具有较强深加工能力的第三方中央厨房需求将日益增长;此外,优质的仓储物流企业和数字化服务企业,同样值得关注。

第二部分:烘焙

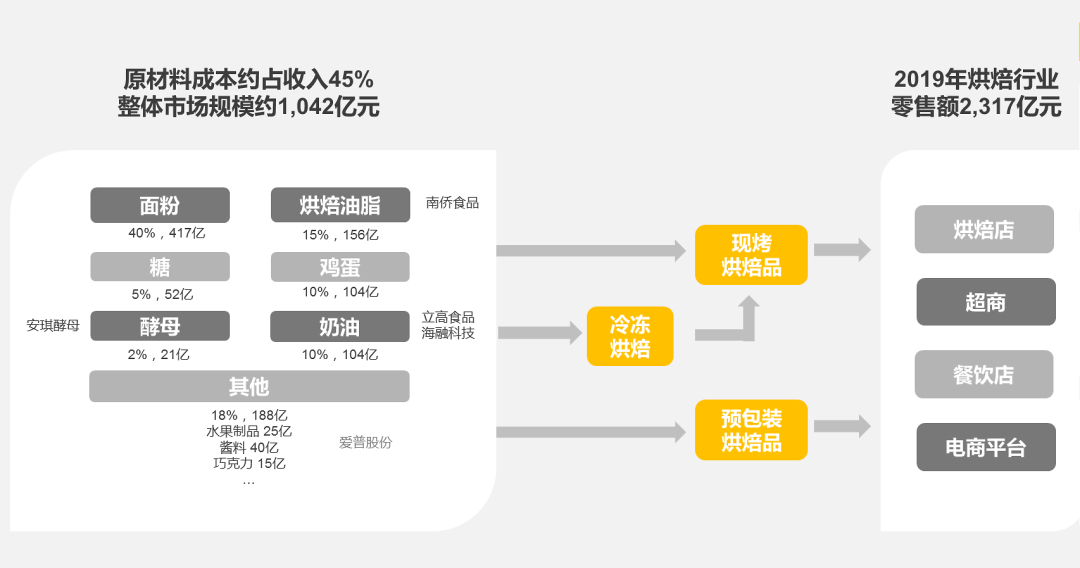

烘焙供应链规模超千亿,面粉、油脂、奶油等细分品类规模均超百亿,已诞生多家上市公司。

图注:烘焙供应链体系

趋势一:新鲜、低糖、低油、天然等需求成为烘焙产品发展的方向,健康、天然原材料产品存在替代性机会。

根据第一财经商业数据中心调研数据,新鲜、低糖、低油、天然等需求成为消费者对于包括烘焙品在内的休闲食品最主要关注方向,健康烘焙产品渗透率快速提升。

而对烘焙品健康、天然等需求,催生上游原材料替代性机会,如以天然淡奶油、乳脂奶油、炼乳等替代植脂奶油的替代性机会。

趋势二:以冷冻烘焙为代表的半成品模式正在逐渐改变“前店后厂”的传统模式。

冷冻烘焙是一种烘焙半成品,结合了预包装产品和现烤产品的优点,可通过中央工厂进行规模化和标准生产,同时新鲜度和口感与门店的现做烤产品基本一致,使用冷冻烘焙可减少人力成本、后厨租金与设备成本,目前已在众多烘焙企业实现推广,逐渐对传统“前店后厂”烘焙店模式形成替代。

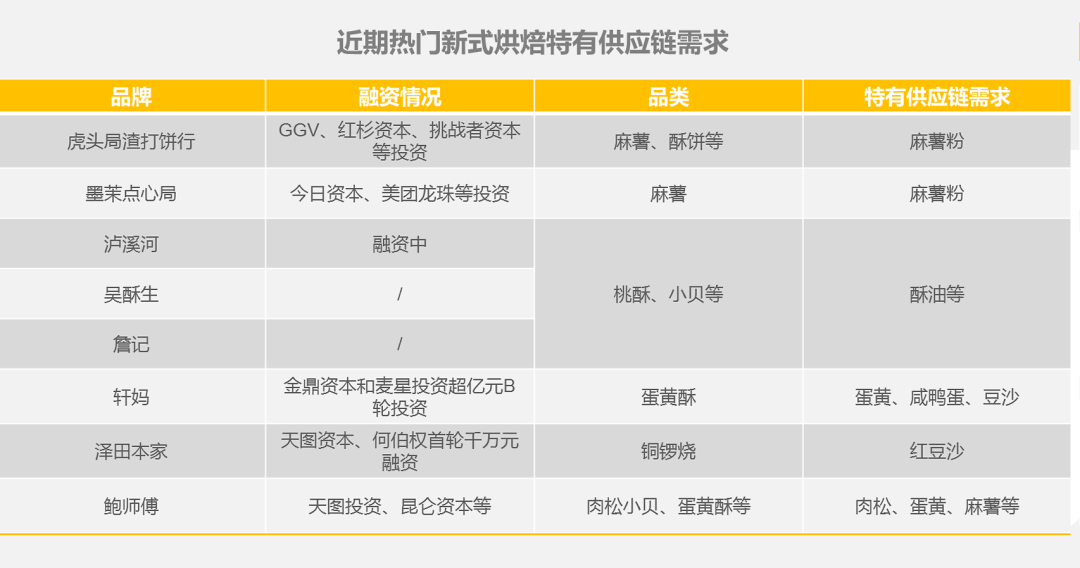

趋势三:新中式糕点等品类兴起,其特有供应链存在品类机会。

图注:近期热门新式烘焙特有供应链需求

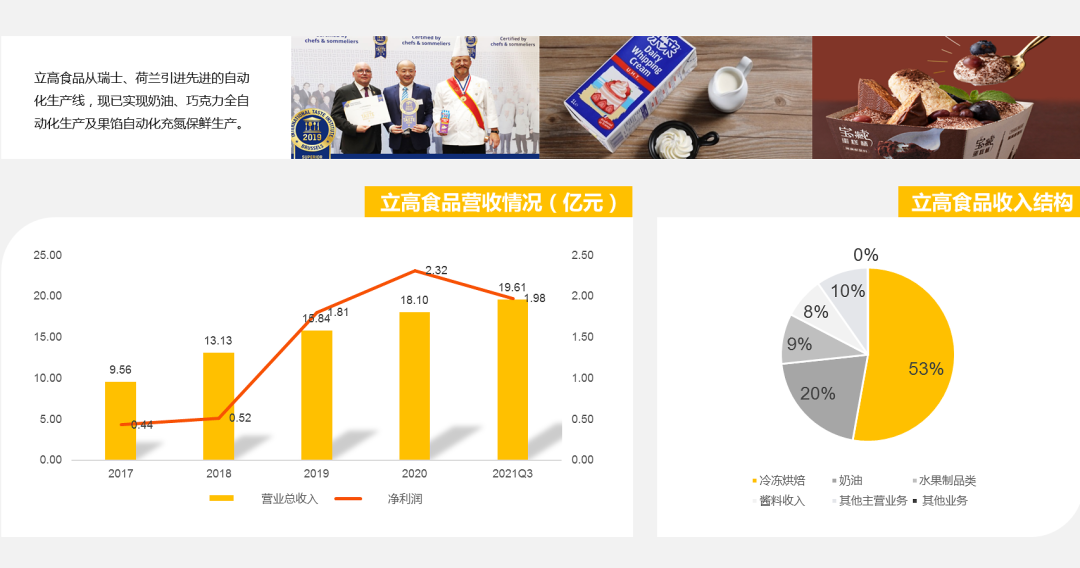

【案例A】立高食品:踩准短保烘焙行业兴起和冷冻烘焙快速应用趋势的“模范生”。

立高食品合作经销商超过1,500家,直销客户超过300家,服务的终端客户超过5万家,产品已进入幸福西饼、味多美、好利来等知名连锁烘焙店,沃尔玛/山姆会员店、盒马生鲜、家乐福等大型商超,以及海底捞、豪客来、乐凯撒披萨等连锁餐饮品牌。2014年,公司收购广州奥坤、广州昊道51%股权,推出冷冻挞皮,开拓冷冻烘焙食品市场;2021年,深交所创业板上市。

图注:立高食品产品与财务数据

【案例B】南侨食品:烘焙油脂行业领军者,开始发力冷冻烘焙。

南桥食品深耕烘焙油脂行业超过25年,产品主要包括烘焙应用油脂、淡奶油、进口品、冷冻面团以及其他相关产品,在多个细分领域有着显着优势。根据2021年FoodTalks全球食品特种油脂企业榜,南侨食品位列全球11名,中国第一名。目前公司积极拓展冷冻烘焙产品,冷冻面团是公司今明年扩产重点。

图注:南侨食品产品与财务数据

对比立高食品与南侨食品,二级市场给出的估值反映了对二者认可度的巨大差别:

冷冻烘焙成为趋势,具有较高资本市场认可度。在食品餐饮健康化趋势下,人们对于烘焙产品越来越转向短保烘焙,而冷冻烘焙产品即能实现降本增效,又是短保烘焙的原材料产品,已成为烘焙行业的重要趋势。

据天风证券研究所测算,2020 年中国冷冻烘焙市场规模约为 93.51 亿元,2024 年约为 353.54 亿元。立高食品2014年精准意识到冷冻烘焙发展潜力,大力发展冷冻烘焙,实现了从烘焙原材料供应商向烘焙“预制菜”供应商的转变;南侨食品发力冷冻烘焙节奏相对缓慢,目前仍以奶油为主要产品,估值水平远低于立高食品;

图注:总市值以2021年12月22日收盘价为准

以产品研发和产能建设为代表的深加工能力构成核心竞争力。

立高食品根据市场分析,选择依靠冷冻蛋挞作为核心单品,并不断改进技术,是国内较早实现挞皮全自动化生产的企业,大幅降低了挞皮的生产成本,实现快速扩张;同时建立起了完善且用户需求敏锐的产品研发团队,保证新产品需求可以长期存在且能够覆盖大部分终端门店;同时不断完善冷冻烘焙产能建设,目前拥有国内最大的冷冻烘焙产能,已形成了深加工能力壁垒。

KSF分析:

从品类的角度,具有健康化趋势、具有下游爆款产品、具有深加工环节的烘焙原材料品类值得关注;

从企业能力的角度,是否具有深加工能力壁垒,如技术壁垒、产品能力壁垒、规模壁垒,以及是否具有一定下游延展能力,能够构成烘焙供应链公司的核心竞争力。

投资机会分析:

关注专注于烘焙半成品产品的公司,尤其是高速发展品类的半成品产品,如为新中式烘焙提供冷冻面团的公司;

关注健康化和高端化升级原材料产品,如以阿洛酮糖替代蔗糖、以淡奶油/乳脂奶油替代植脂奶油、以专用烘焙面粉替代传统面粉的替代性机会。

品类上符合健康化、天然化趋势;下游产品处于上升期;企业在研发能力与产能上具有领先性。

下游的品牌化、连锁化、零售化的快速增长带动上游品牌化、集中化、半成品化趋势,餐饮食品供应链行业进入到发展黄金期;

健康化是食品餐饮行业共有的趋势,健康原材料代替原有工业材料/高脂高糖材料是当前的替代性机会;

新兴品牌网红产品对于行业具有示范效应,带动其他品牌效仿,其特有供应链将存在结构性机会;

上下游互相渗透趋势愈发明显,具有下游产品或半成品产品研发生产能力的供应链企业将具有更高护城河。

优先选择高成长下游市场中,具有较强深加工能力的公司。

作者:Roy & Bond

来源:星纳赫资本