“家里不喝家外喝”家宴的圆桌旁,长辈们端着珍藏的高度白酒,一遍遍劝说晚辈 “多喝几杯联络感情”,桌上的酒瓶标签显赫,却难掩年轻人们推杯换盏间的敷衍——有人悄悄用茶水置换酒杯,有人频频借口接电话避开劝酒,满桌的酒意终敌不过年轻人对“无负担”的追求;而在城市喧闹的新潮市集上,一家小酒吧前排起长队,年轻人拿着试饮杯,细细品味茶味、莓果味的微醺酒,扫码就能带走定制款礼盒,三五好友围在一起交流调酒心得,酒成了解锁社交、分享快乐的轻松媒介。一冷一热,难受与轻松的鲜明反差,正是当下白酒行业传统路径遇阻与新酒饮强势突围的真实缩影,既藏着行业的深层困境,也孕育着破局的新生机遇。

(图片来源于网络)

01

行业的多重困境增长失速与转型焦虑

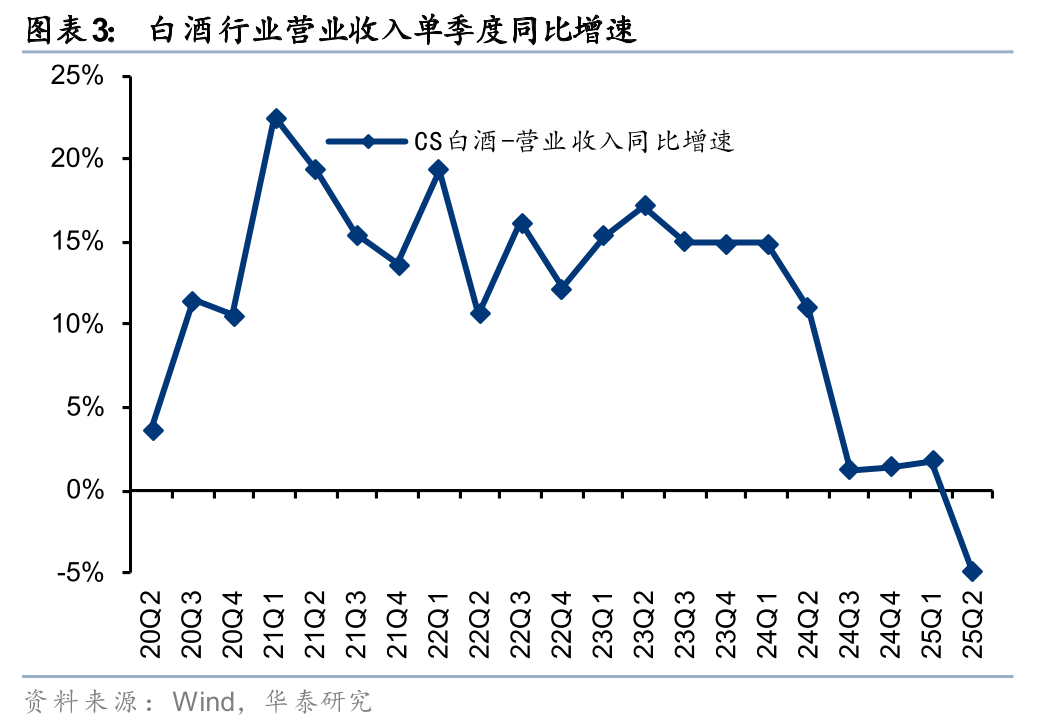

曾经高歌猛进的白酒行业,如今正陷入“内外交困”的发展瓶颈。从行业供给端来看,产量持续萎缩成为不可逆的趋势,自2016年达到峰值后,白酒产量一路下行,2023年规模以上企业产量较峰值下降约40%,市场从“扩容式增长”彻底转向“存量竞争”,产能过剩与优质产能稀缺的矛盾日益凸显。

消费端的变革更具颠覆性,传统“酒桌文化”在代际更替中遭遇解构,年轻群体对“拼酒、劝酒”的社交模式极度排斥,传统高度酒的受众群体持续萎缩。渠道层面,传统 “F-B-b-C”的层级分销模式效率低下,中间环节层层加价导致价格倒挂,库存压力持续传导,盈利空间被严重挤压。叠加“政策调整、消费转型、存量竞争”的影响,禁酒令倒逼酒企转向民生化,不少传统酒企陷入增长停滞的焦虑,行业洗牌速度持续加快。

(图片来源于网络)

02

转型,白酒行业穿越周期的必答题

面对多重困境,转型已不再是“选择题”,而是关乎酒企生存与发展的“必答题”。在存量竞争白热化的市场中,不转型意味着被年轻消费者抛弃,被行业趋势淘汰。传统白酒的增长逻辑已难以为继,唯有主动拥抱变化,才能开辟新的增长空间。

转型的价值早已被市场验证:新酒饮赛道从2020年的约200亿元市场规模,一路飙升至2024年的约570亿元,2023年全球市场更是突破6341.7亿元,预计2026年将达7400亿元。这一逆势增长的曲线,证明了新方向的巨大潜力。对于酒企而言,转型不仅能抢占新酒饮、低度酒的增量市场,更能通过产品、渠道、场景的革新,重构品牌与年轻消费者的连接,实现从“依赖传统红利”到“依托创新驱动”的跨越,最终穿越行业调整周期,筑牢长期竞争力。

(图片来源于网络)

03

消费代际更迭,新酒饮崛起的核心驱动力

新酒饮的爆发,本质是消费人群代际变化催生的需求革命。如今, Z世代与年轻白领已成为酒饮市场的核心消费力量,他们的消费逻辑与上一代截然不同,彻底重塑了行业的需求结构。

上一代消费者饮酒多为“社交服从”与“面子消费”,酒是商务宴请、人情往来的工具,注重品牌档次与酒精度数;而年轻一代则追求“悦己微醺、理性健康”的消费体验,将酒视为情绪表达与社交连接的载体。他们为“舒服”付费,“低度、利口、高颜值、强社交”成为核心诉求:80、90后在低度酒消费中占比超60%,72%的年轻消费者习惯通过线上渠道获取酒饮信息并完成购买,对“微醺不醉、轻负担”的产品需求强烈,同时注重饮酒场景的轻量化与个性化,拒绝传统酒局的沉重感。这种代际需求的根本转变,为新酒饮、低度酒的崛起提供了肥沃的土壤。

(图片来源于网络)

04

趋势,从小众到主流的全面升级

在消费代际更迭的推动下,新酒饮与低度酒已从“小众品类”成长为行业增长的核心引擎,呈现出五大清晰的发展趋势。

产品端走向“品质化+多元化”,告别了早期的“贴牌代工”与简单降度,转向技术创新与品质深耕。梅见建立青梅酒年份体系与风味科学体系,洋河通过科技创新拆解酒分子打造微分子酒,果立方攻坚混饮相容性技术,茶味、果味、花味等利口型产品层出不穷,小容量包装成为主流,降低尝试门槛。

渠道端构建“全渠道+即时化”矩阵,线上依托抖音、小红书、天猫等平台实现内容种草与精准触达,美团闪购、京东到家等即时零售平台实现“30分钟达”,适配“即时微醺”需求;线下覆盖KA卖场、便利店、餐饮、连锁酒行等场景,形成“线上种草+线下体验”的闭环,打破传统酒饮的区域限制。

场景端实现“轻量化+多元化”,跳出商务宴请、家庭聚餐的传统场景,深挖年轻人的生活轨迹,“露营微醺”“便利店调酒”“马路牙子小聚”“职场解压独酌”等场景不断涌现,让饮酒成为一种轻松的生活方式。

产业链端迈向“深度整合”,头部玩家纷纷布局全产业链,从原料种植、酿造生产到终端渠道全面掌控,构建核心竞争力。

国际化成为新方向,借鉴日本利口酒、果酒的成功路径,中国新酒饮加速出海,梅见已行销海外33个国家,进入日韩、欧洲主流餐厅,五粮液也在海外布局体验馆,茅台生态农业以“蓝莓+”布局全球,推动“中国微醺文化”走向世界。

(图片来源于网络)

05

破局以创新拥抱新趋势

面对新酒饮浪潮,酒企需从产品、渠道、场景、产业链四个维度全面革新,众多玩家已交出亮眼答卷。

产品创新要精准匹配年轻需求,茅台生态农业旗下“悠蜜”品牌连推新品,将每款产品与适配生活场景成套发布;会稽山创新推出“一日一熏”气泡黄酒,上半年营收7038万元,同比增长60.47%。

渠道革新需打通线上线下壁垒,京东、天猫、抖音等线上平台与KA卖场、餐饮等线下场景的完整矩阵,确保产品触手可及;会稽山链接小红书、抖音等多平台达人资源,突破黄酒传统渠道的区域限制。

场景营销要贴近年轻人生活,果立方挖掘“马路牙子喝酒”“便利店调酒”等场景,在 B 站发起挑战赛;RIO与零食超市等低价店深度绑定,强化场景联想。

全产业链布局是长效增长的关键,瓶子星球通过全产业链优化,2025年前10个月整体业绩增长57%;蜜雪集团收购鲜啤福鹿家53%股权,实现产业链协同整合,快速切入新酒饮赛道。

(图片来源于网络)

总结

微醺时代,酒企的长期主义修行

当传统白酒的“扩容红利”彻底消退,新酒饮、低度酒引领的“微醺革命”已成为行业结构性增长的核心引擎。白酒行业的困境本质是旧有增长逻辑的失效,而转型的核心在于从“以产品为中心”转向“以用户为中心”,从“卖酒”转向“卖生活方式”。

消费代际的更迭不可逆转,年轻群体的“悦己微醺、理性健康”需求将持续主导市场,新酒饮的品质化、多元化、场景化、全产业链化与国际化趋势将愈发清晰。对于酒企而言,唯有主动拥抱变化,在产品上精准创新,在渠道上全面覆盖,在场景上深度共鸣,在产业链上深耕细作,才能抓住这一轮行业变革的机遇。

未来,白酒行业的竞争将不再是单纯的品牌与渠道之争,而是“既懂年轻人,又懂酿酒”的综合实力之争。那些能在情绪上与消费者同频共振,在产业深处筑牢品质根基的企业,终将在存量市场中开辟增量赛道,书写中国酒业的新篇章。微醺时代,酒企的破局之路,本质是一场回归用户价值的长期主义修行。

来源:智邦达咨询