新消费导读:次新股避坑指南,海伦司酒馆可不是一门好生意。

1

仍待正名的商业模式

某券商分析师自己公开吐槽,“为什么中途转看新消费领域,是因为“新”啊,其他领域太卷了,永无出头之日。”

如果这是事实,为了出圈,大批券商分析师跟风无脑吹捧,也是让二级市场投资者很失望。回顾这两年上市的新消费公司,比如名创优品、泡泡玛特、完美日记、奈雪的茶等,它们的市值,哪个是没有腰斩的,腰斩都是轻的。

海伦司亦属于新消费领域,一时间追潮流的券商报告铺天盖地而来。标题均为“年轻人社交平台,标准化体系扩张空间广阔”、“今夕微醺起,酒馆见知交”、“立足年轻人,定位性价比,打造连锁小酒馆龙头”以及“年轻人的小酒馆,奔赴百城千店”等,诸如此类豪言壮语。

很明显,以上券商报告的标题就是海伦司一直标榜的竞争优势。

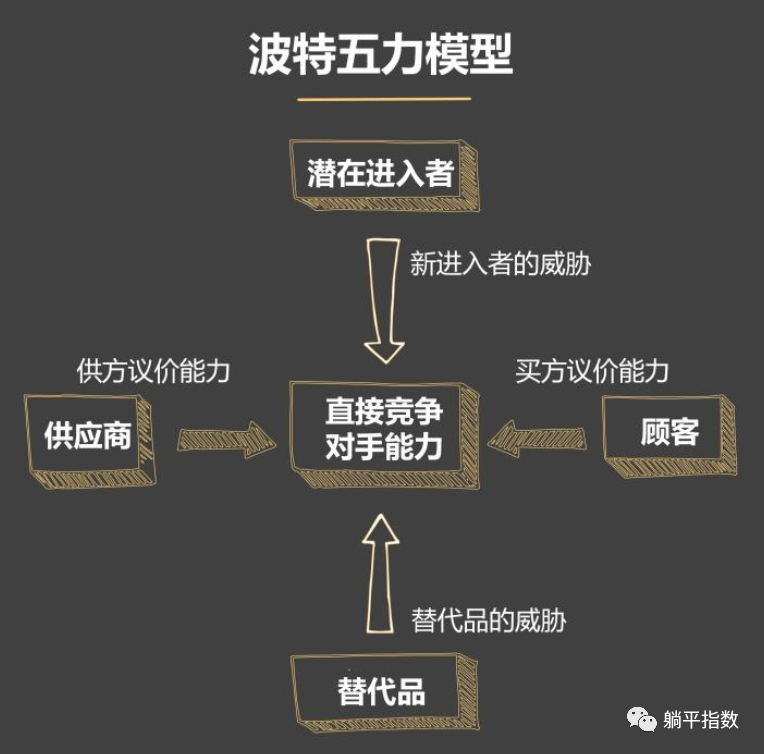

首先,一句话概括海伦司的商业模式,即通过兜售酒精,为年轻人打造一个极具性价比的“第三空间”。

接下来,我们引用波特五力模型,逐一拆解海伦司的商业模式。

2

估值透支,为上市而上市?

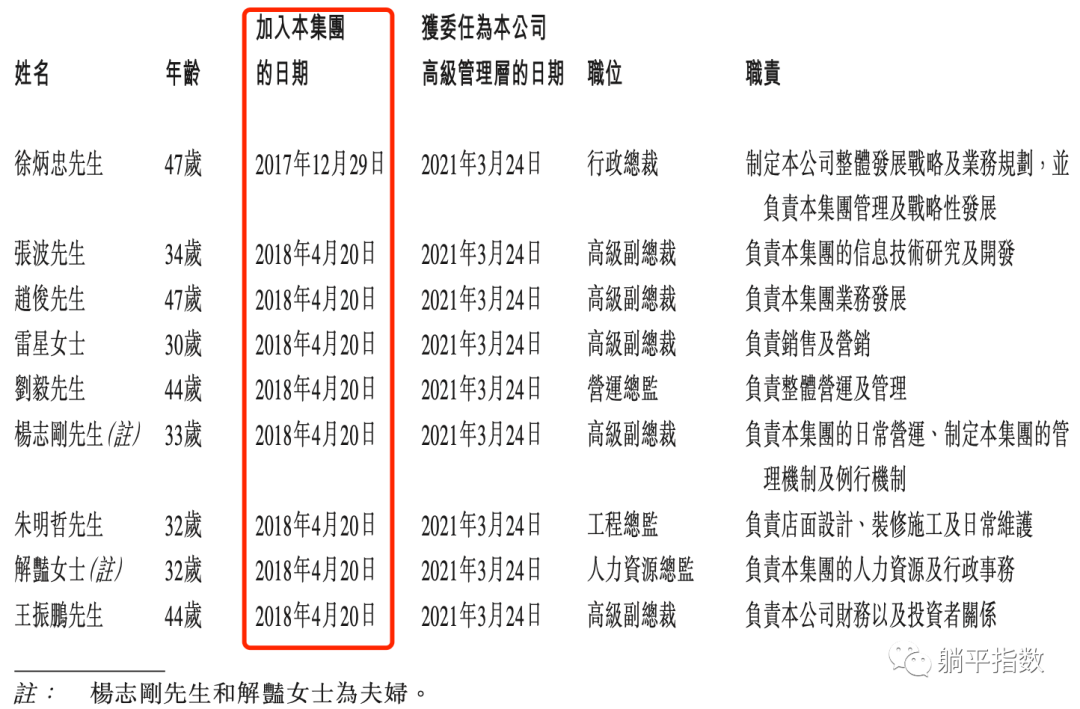

在2018年前后,投资圈就流行一句话,“所有行业都值得用互联网的思维重做一遍”。正是彼时,黑蚁资本的何愚找到了徐炳忠(海伦司创始人),寻求潜在投资机会;也正是彼时,徐炳忠开启了集约化管理,收回加盟权,并在开曼群岛注册了未来的上市主体公司;也正是彼时,以张波、赵俊、雷星为代表的一众核心管理层于2018年4月20日加入公司。

实际上,在2018年之前,海伦司加盟店的数量是大概率超过直营店的。

加盟店是什么意思?就是海伦司公司一次性收取加盟费和服务费,由他人来运营带有“海伦司”品牌的店面。

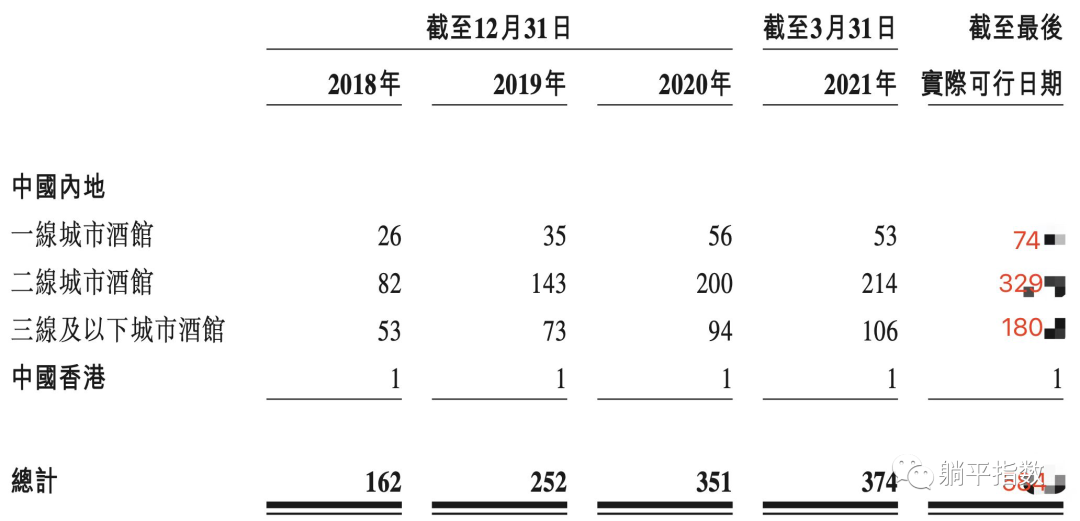

2018年前后,徐炳忠开始回收加盟管理权,逐步改为直营。到当年年底,直营店和加盟店的数量分别为84家和78家;贡献的收入分别为60.2%和39.8%。也就是,这个数字,已经是有一部分加盟店转为了直营店的结果。

那么,对于这个战略重大调整,2018年的徐炳忠,到底发生了什么?透过招股书中的高管介绍及股权结构变动信息,我们发现了一些端倪。

海伦司董事会由4名董事和3名独立董事组成,徐炳忠任董事长,其余3名董事是张波、赵俊和雷星。他们不仅是公司董事会成员,而且是核心管理层,均任高级副总裁一职。

为什么是他们?高管介绍部分显示,张波曾是阿里巴巴的前端工程师,毕业于华中科技大学,赵俊是华中科技大学的博士后,雷星曾任职于中国平安下属公司,之后在一间海伦司加盟酒馆任IT开发工程师,毕业于武汉大学。难道仅仅因为他们的名校和名企背景吗?

我们发现,在招股书中的客户部分显示,原来张波和赵俊及几名其他高管均为海伦司的加盟商,其中赵俊和张波分别是在2012年和2014年开始加盟经营海伦司酒馆。

通过天眼查搜索2018年以前海伦司集团的前身,出来一大堆奇奇怪怪的实体名称,有个体工商户,也有公司,其中有几十家是张波和赵俊在经营。可以推测,当时的海伦司,整体是一个无序扩张发展的状态。

那么,事情也就清楚了。之所以张波、赵俊以及雷星能够列位于董事会,且分别拥有2.5%,1.2%和0.8%的股份,以及附属公司董事夏临凡拥有1.2%股份,原因是他们均为海伦司的加盟商合作伙伴,且经营规模很大,徐炳忠邀请他们加入公司,把加盟酒馆统一归集到一个集团,打包上市。

这可不是一个小工程,明显是资本市场的套路。

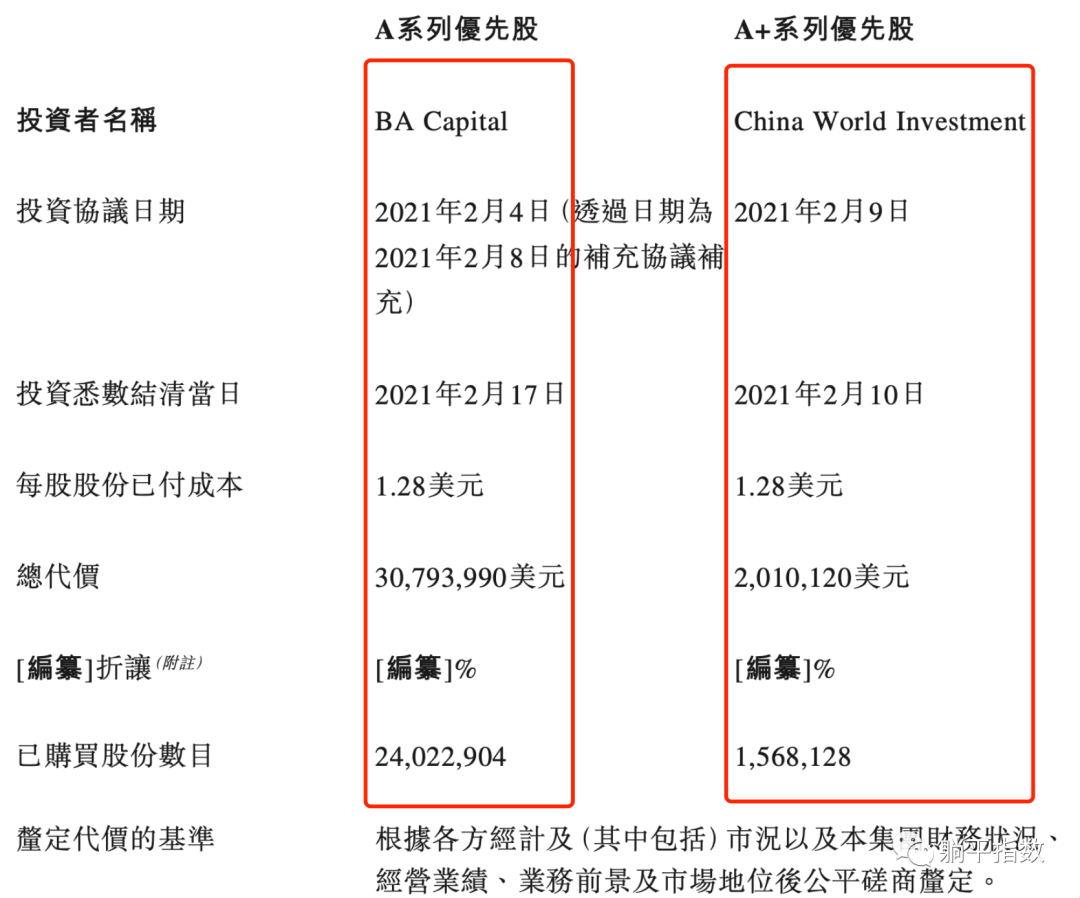

海伦司自成立以来,只拿过一笔融资,就是黑蚁资本(BA Capital)于2021年2月17日投资的约3080万美元。与中金资本拿到的估值一致,每股股份均按照1.28美元执行,上市后可1比1兑换。

不同于中金公司(China World Investment为中金附属公司)的限制性条件是:黑蚁资本有12个月的禁售期,而中金公司无禁售期且拥有一次性的回购权。中金公司作为海伦司上市的保荐机构的同时,能得到海伦斯低价股份的认购,确实很划算。

黑蚁资本虽然有12个月禁售期,根据海伦司当前股价,依然有50%的投资回报率。

3

总结

酒馆本身是一个低翻台率的商业体,且营业时间主要在晚上。因此,海伦司是一个低翻台率、低频次和低价的商业模式。

鉴于海伦司的门店扩张战略是重租赁负债运营,而走量和提价在经济学上本身是矛盾的,所有的这一切都限制了它未来的想象空间。

一个在二级市场暂时还看不到希望的商业模式,为何能走上上市之路,成为一场新消费泡沫盛宴?

还是那句话,二级市场上,聪明的投资者越来越多。

作者:躺姐

来源: 躺平指数