3月23日,由华糖云商、食业头条联合中国大健康食品产业促进会共同发起,品跃大单品营销、数食主张、FFL未来食品实验室联合主办、全国农贸联燕委会协办的第四届中国大健康食品产业生态大会暨成都春糖一站式健康生活联合营销活动在成都·缇沃丽酒店圆满落下帷幕。

会上,马上赢副总裁任运志以《2025年食品饮料品类洞察,需求变迁下的市场机会》发表主题演讲,演讲中提到2025年全国快消品市场整体下滑,但速冻食品逆势增长;饮料品类中运动饮料领涨近20%,中式养生水处于潜力象限;休闲零食里魔芋零食同比增长15%,与辣条下滑形成鲜明对比。

以下为演讲内容:

01

2025年快消品整体市场态势

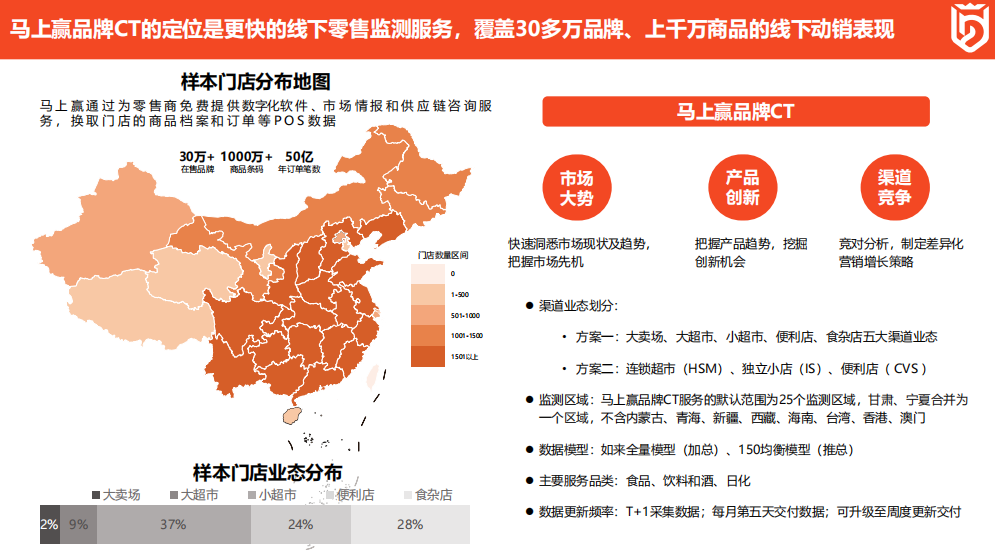

数据来源于马上赢在全国25个主要省份建立的监测网络,该网络覆盖约5万多家门店。我们每天从这些门店收集源源不断的小票数据,输送至数据中台进行大数据计算,进而形成三大核心服务产品:市场大势、产品创新与渠道竞争。目前,这三款产品已服务于饮料、食品等领域的多家头部客户,例如饮料行业的康师傅、统一、东鹏、达能,休食领域的达利、旺旺、卡乐比、好丽友等。

需要特别说明的是,我们的监测渠道主要包括大卖场、大超市、小超市、食杂店和便利店这五类线下渠道,不包含线上渠道、O2O模式及零食折扣店,因此以下数据重点体现该部分渠道的表现。

从数据来看,休食、乳制品、调味品等主要品类整体面临较大压力,2025年较2024年相比,大部分品类略有下滑。其中表现突出的品类是冻品,受空气炸锅普及、火锅丸料需求增长等居家烹饪场景增加的带动,冻品多个细分品类实现增长;调味品表现相对平稳;酒类方面,超市渠道中的平价酒、光瓶酒呈现增长趋势,这主要源于外出餐饮场景减少,家庭聚会、朋友聚会等居家社交场景增加,进而拉动了光瓶酒的消费。

02

饮料品类分析

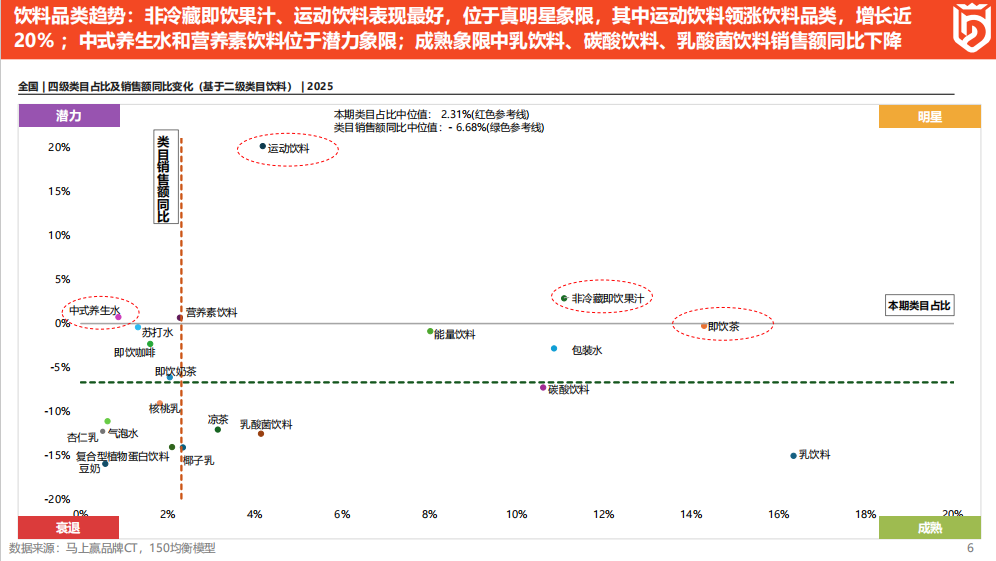

首先,来看一下饮料品类,我们选取了部分代表性的子品类进行分析,发现有些品类趋势与食业头条倡导的大健康方向高度契合。此处采用品类四象限模型:横轴代表子品类在饮料大品类中的规模占比,越靠右规模越大(例如即饮茶、乳饮料位于最右侧,体量庞大且聚集众多头部品牌);纵轴越靠上代表子品类呈现增长趋势。

整体分为明星、潜力、成熟、衰退四个象限,其中明星象限的品类规模大且呈成长态势,值得重点关注。运动饮料与非冷藏即饮果汁均处于该象限,增长表现亮眼;即饮茶恰好踩在零度线,但也是中位线以上,整体赛道表现相对平稳;中式养生水同比上涨,位于潜力象限。不过需要注意的是,中式养生水赛道自去年起略有降温,其整体规模相较于右侧大品类仍有待培育,虽然长期机会空间较大,但短期内能否迅速扩张为大品类仍需观察。

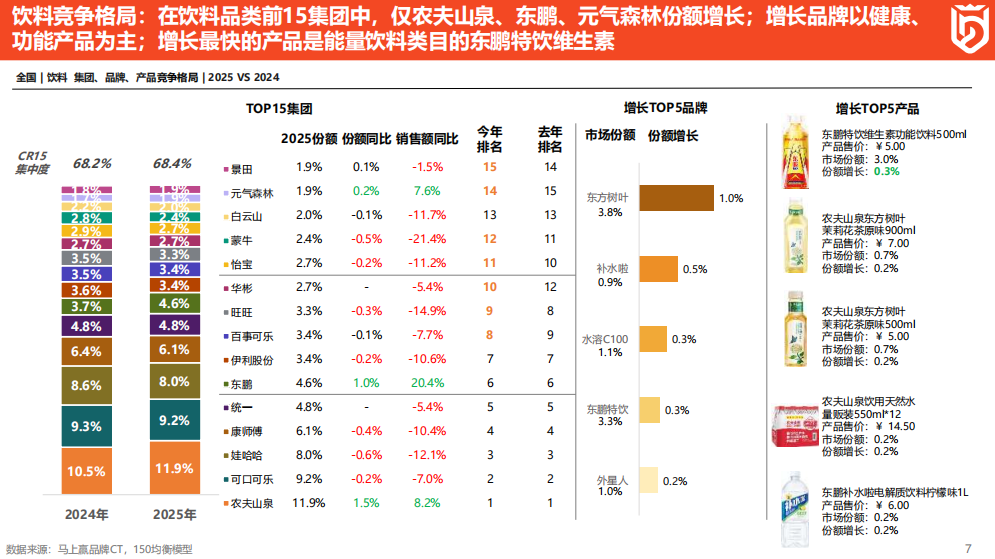

接下来看一下品牌集团的表现,我们将其分为三组梯队:第一梯队包括农夫山泉、可口可乐、娃哈哈、康师傅、统一;第二梯队为东鹏、伊利股份、旺旺等企业;第三梯队包含元气森林、蒙牛、景田等。每个梯队中均有增长表现突出的代表性品牌:第一梯队的农夫山泉(东方树叶、水溶C100)、第二梯队的东鹏(补水啦、东鹏特饮)、第三梯队的元气森林(外星人包括维B水、维C水和电解质饮料等)。

可以看到,这些实现增长的品牌和厂商其产品都具备一定的功效性与功能性,这也恰好印证了我们此前提到的大健康趋势,这类具有功效性的饮料品类及对应的厂商,增长表现往往更为突出。

我们再来看一下传统意义上的大品类即饮茶的发展趋势,这里既包含含糖即饮茶,也包括无糖即饮茶。整体来看,康师傅与东方树叶目前已呈现并驾齐驱的态势:康师傅在茶饮料领域布局已久,而东方树叶的增长同样迅速,其在该赛道的市占率已从2024年的20.83%提升至2025年的26.58%,增长幅度达5.75%,是该赛道中市占率增长最高的品牌。

值得关注的是,东方树叶、东鹏果之茶、元气森林冰茶的市占份额正在增长,即便它们未进入TOP5行列,例如东鹏果之茶和元气森林冰茶,这两款均为含糖茶,目前也处于增长状态。这两个品牌此前均以无糖概念为主,如今却纷纷布局含糖赛道,背后的原因可结合趋势来看,数据显示,无糖茶的市场占比约为三分之一,而从2024年1月至2025年底的整体趋势来看,代表无糖茶的绿色线从32%攀升至36%左右,无糖趋势仍在缓慢且持续地增长。含糖茶的市场占比维持在三分之二左右,仍具有相当大的市场空间,这正是做无糖茶的品牌拓展含糖茶赛道的核心原因。

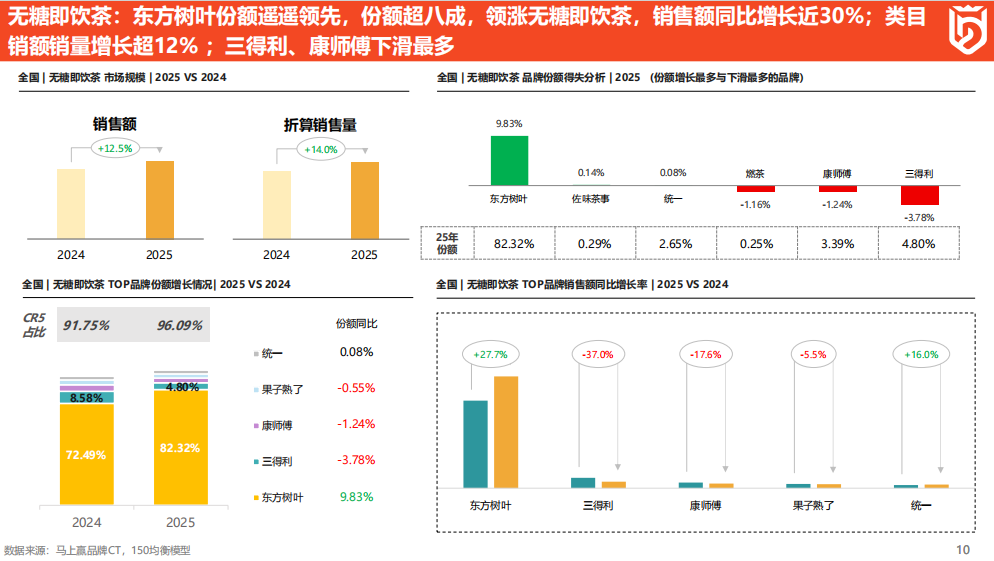

拆开来看无糖茶赛道,其销售额与销售量均呈增长态势,头部品牌中表现最突出的是东方树叶,其次是三得利和康师傅。东方树叶的市占率已从72%提升至82%,去年已是绝对头部,今年进一步巩固了优势地位,份额增长近10%,销售额也同步提升。对于计划进入无糖茶赛道的新品牌而言,需重点关注该市场的竞争态势,目前CR5已高达96%,其他品牌仅能争夺剩余4%的市场空间。

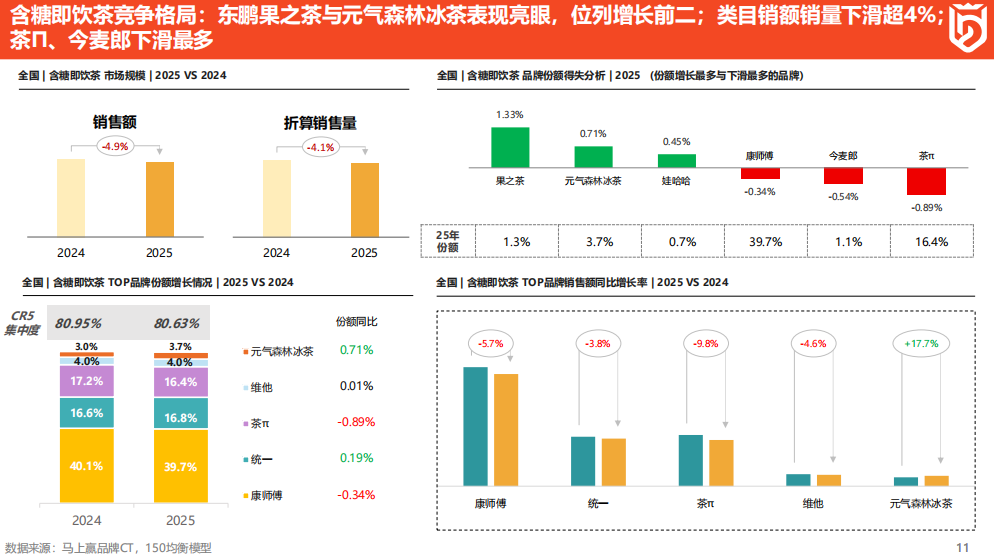

而含糖即饮茶赛道中,康师傅依旧占据大头,市占率达40%,其次是统一、茶π,大概占比约16%。整体来看,含糖茶赛道的传统头部品牌市占率很多在下降,仅有元气森林冰茶等少数品牌实现增长;此外,东鹏果之茶、元气森林冰茶以及娃哈哈推出的冰茶产品,其市占份额均在增长。

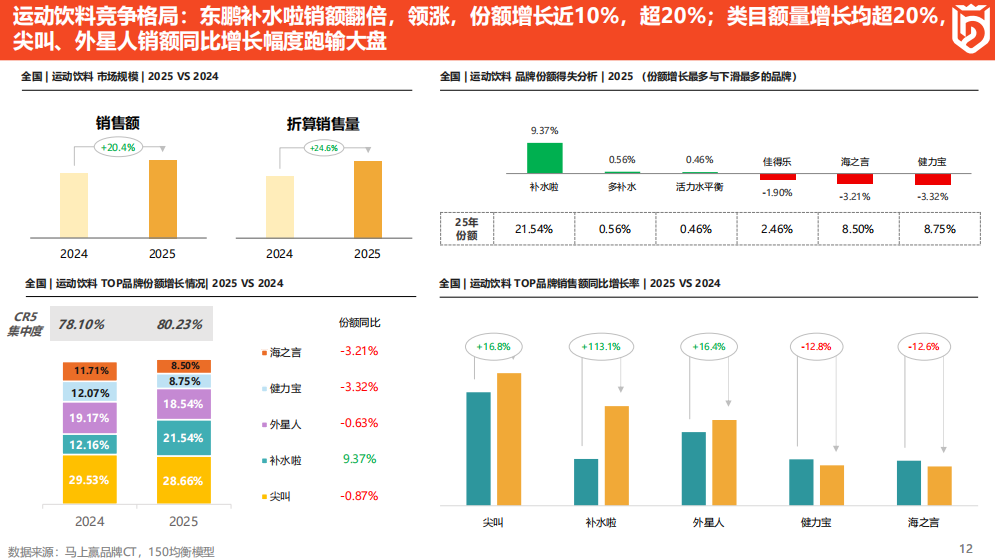

接下来看运动饮料,正如我们开篇提到的,运动饮料市场正处于增长阶段,销售额与销售量均在提升。尖叫在该赛道布局较早,目前仍以28%的市占率位居第一,市场份额略有增加;表现最亮眼的是补水啦,其市占率从12%提升至21%,近乎翻倍,营收也同步接近翻倍。对于做运动饮料赛道的部分经销商而言,口味选择是核心关注点之一。从数据来看,柠檬味、西柚味是占比最大的类别,两者合计占比约60%,因此若布局运动饮料赛道,可以关注这两个口味的市场机会。

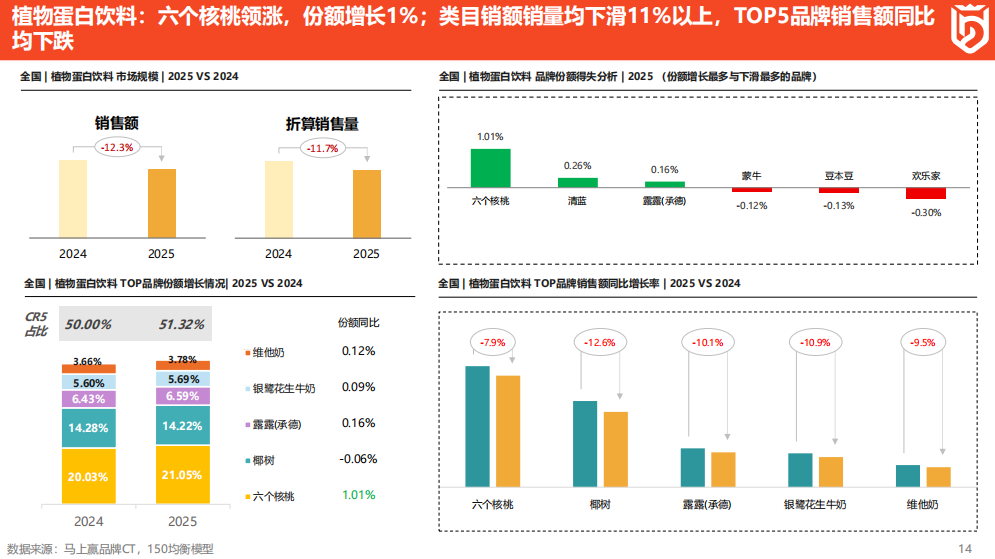

植物蛋白饮料整体销量略有下滑,该赛道的头部品牌包括六个核桃、椰树、露露、银鹭花生奶和维他奶,其中六个核桃的市场占比最高,达20%,且份额同比仍在增加;清蓝和露露的份额增长也表现不错。

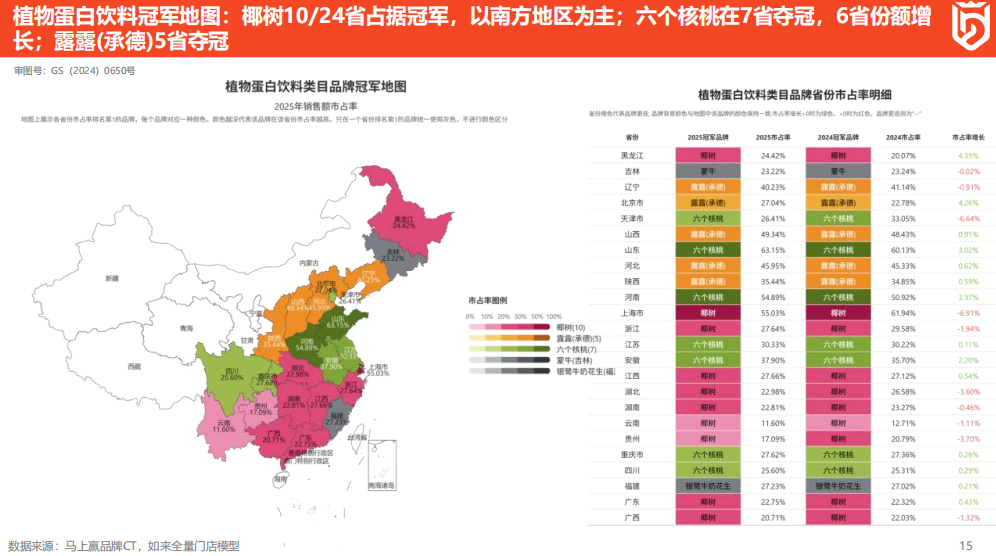

从全国市场分布地图来看,植物蛋白饮料存在明显的区域性特征,各品牌均有其优势区域:椰树在南方省份(地图中红色区域)占据市场第一;露露在河北、山西、陕西、辽宁等省份(地图中橙黄色区域)位居第一;六个核桃则在华东及部分西南区域(地图中绿色区域)领先。

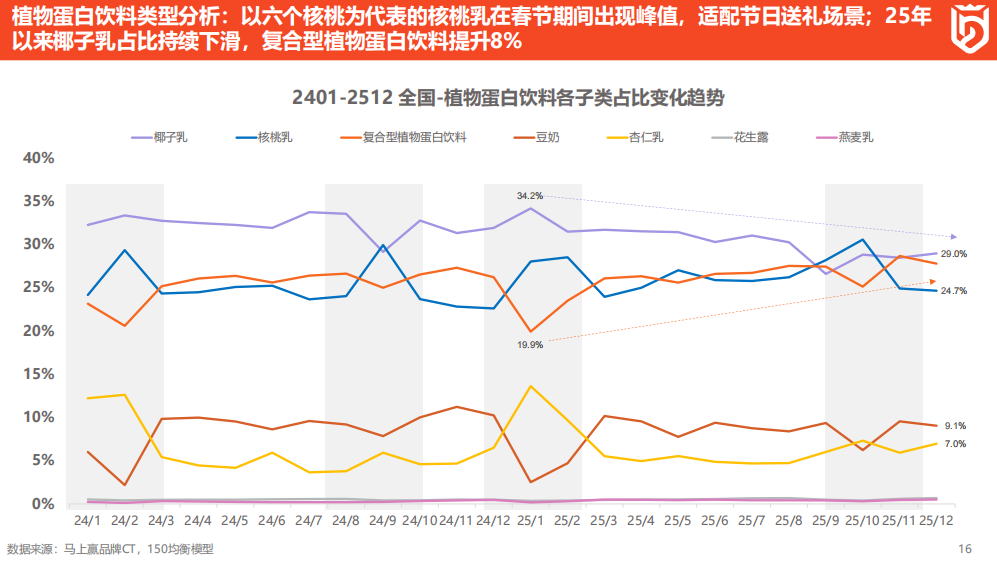

再看植物蛋白饮料各子类的趋势,我们观察了椰子乳、核桃乳、复合型植物蛋白饮料、豆奶、杏仁乳、花生露和燕麦乳。其中,椰子乳在大赛道内的占比略有下滑,从约34%降至29%;而核桃乳和复合型植物蛋白饮料的占比则持续提升,豆奶和杏仁乳的占比相对稳定。

此外,露露和杏仁露还呈现出季节性趋势,灰色标注区域显示,2024年和2025年的春节(1-2月)期间,六个核桃乳(蓝色曲线的峰值)因节庆送礼需求出现明显增长;但杏仁露的季节性特征有所不同,仅在春节期间表现突出,而在中秋前后(8-10月)的增长并不明显。对于具有节庆属性的品类,无论是核桃乳还是杏仁露,都应在利用好节庆场景的同时,拓展更多日常消费场景。

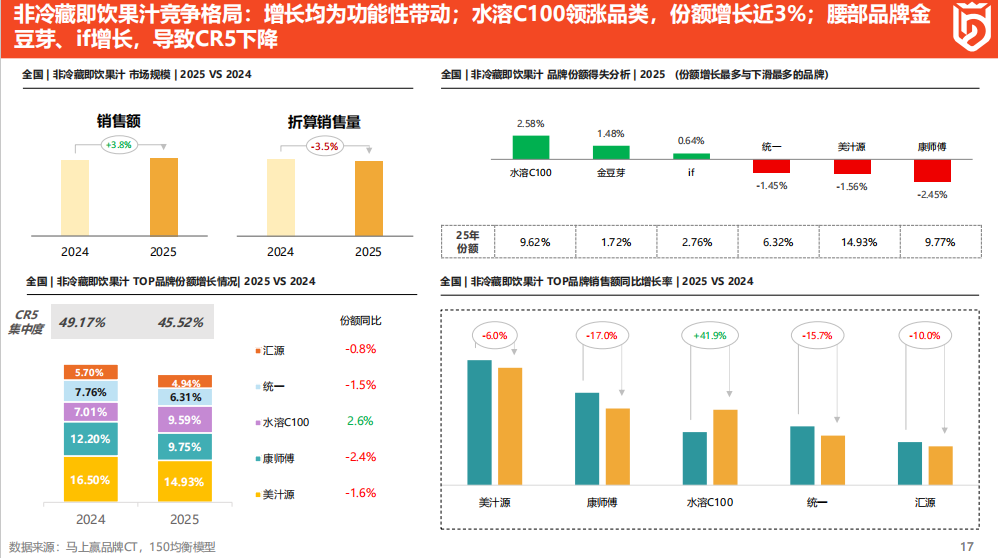

非冷藏即饮果汁也是增长较好的品类,尽管销售量略有下滑,但整体销售仍在增长。该赛道值得关注的品牌有水溶C100、金豆芽和if,这三个品牌的市场份额均在提升。单独来看椰子水赛道,去年整体同比大幅增长,不过近期受舆论事件影响,后续变化需每月跟踪。该赛道中,if虽仍是头部品牌,但市场份额从2024年的40%降至30%,下滑明显;而清蓝、轻上、超吉椰三个品牌的市场份额同比显著提升,涨幅约3-5个百分点。

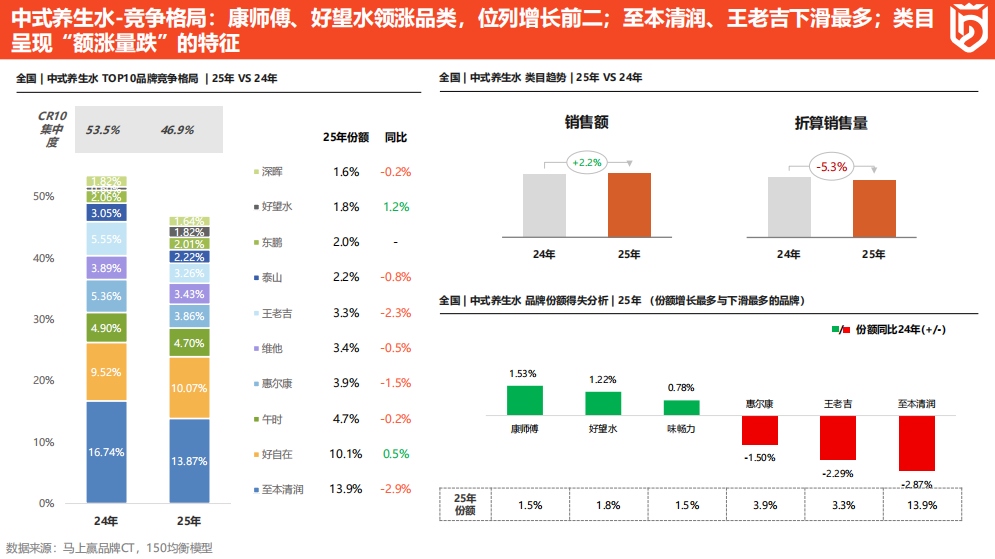

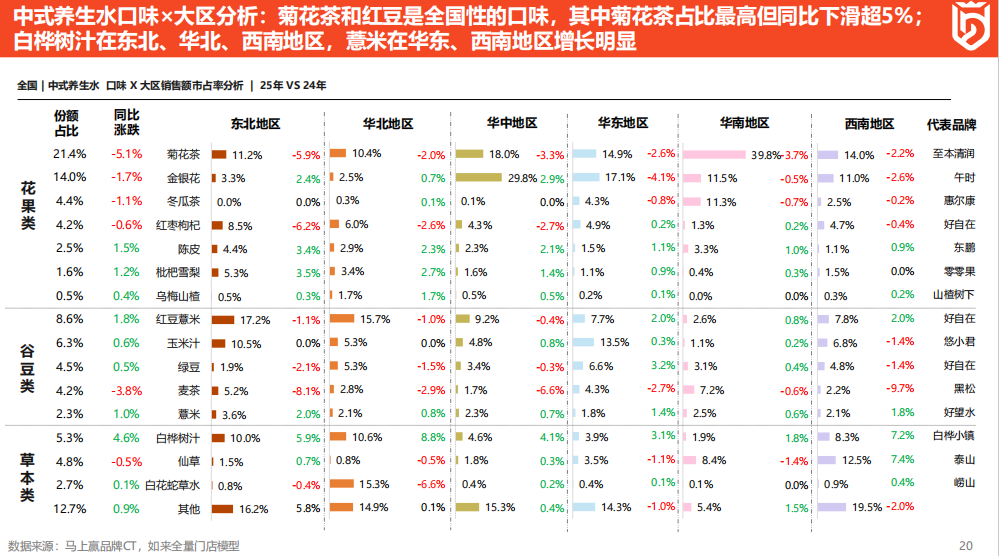

中式养生水方面,中式养生水是一个相当分散的赛道,现在若让大家解释什么叫中式养生水,不同厂商可能会有不同理解。我们会看到,该赛道的品种十分分散,比如至本清润主打传统菊花茶,好自在则做红豆薏米水这类近期较火的产品,午时专注金银花,惠尔康推出冬瓜茶,维他做菊花茶等。我们可将其分为花果类、谷豆类、草本类,每个品类下又包含众多小品种,且各品种都有不同的代表品牌。很少有品牌能在这个赛道中垄断某一品类,这也进一步体现了赛道的分散性。

该赛道第二个特点是地域性强,除了菊花茶、红豆薏米水、枸杞水等近期推广较广的品类具有全国性外,大多数品类都存在地域性。例如,金银花的代表品牌午时,在华中地区的占比高达29.8%,但在其他地区的表现则不同;惠尔康的冬瓜茶、菊花茶主要集中在华南和西南地区;再如崂山的白花蛇草水,山东人可能比较熟悉,它具有一定清热功效,许多人从小就喝,主要在华北、山东地区销售。

因此在布局养生水赛道时,必须考虑区域差异性并做出相应适配,将合适的产品推向合适的区域,这是我们对该饮料品类的观察结论。

03

休闲零食品类分析

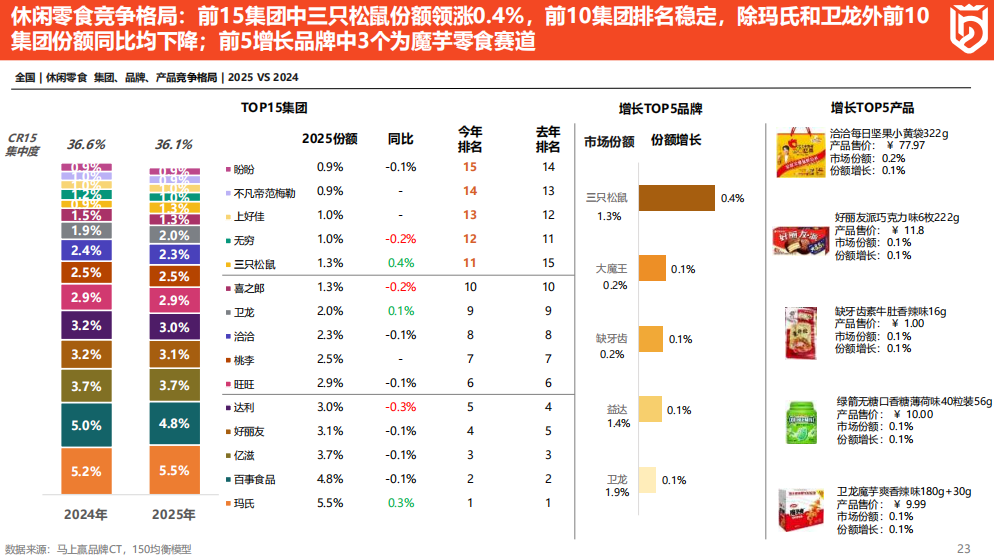

再看休食品类,由于我们的研究赛道未包含零食折扣渠道,目前多数品类在传统渠道中呈现下滑态势,可见零食折扣渠道对传统门店、商超门店造成了一定冲击。不过也有表现较好的品类,比如与健康相关的魔芋零食,与之相对的是辣条品类,其下滑趋势较为明显,这一点在代表品牌卫龙的产品布局中也有所体现。

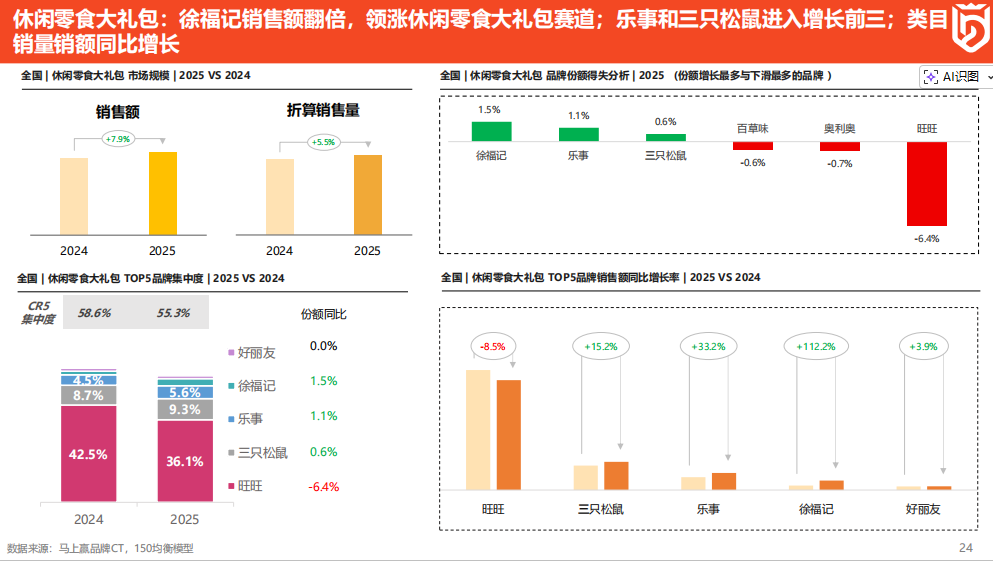

第二个值得关注的是休闲零食大礼包,近期增长势头较好,这背后反映出消费者的核心需求,希望用较少的钱或同等的花费获得更丰富的体验。不仅休闲零食大礼包如此,坚果组合装、果冻组合装亦是如此,甚至还出现了火锅丸料组合装,一包内可吃到牛肉丸、猪肉丸、鸡肉丸等多种产品。这些组合装品类在我们观察的赛道中均有不错的增长,因此今年大家需重点关注组合装带来的“价值获得感”差异。

市场格局方面与上述情况类似,我们重点强调几个增长品类:卫龙、三只松鼠等品牌表现突出,其中大魔王、缺牙齿、卫龙在魔芋零食领域做得较好,各品类与集团相互成就,市场份额均有所提升。

休闲零食大礼包,头部玩家旺旺的市场占比约为40%,但份额有所下降,降幅约6%;而三只松鼠、乐事、徐福记等品牌,则纷纷进入休闲零食大礼包市场。从右下方的数据可以看到,相关品牌的销售额同比均实现了显著增长,甚至还有翻倍的情况,市场份额也在同步提升。

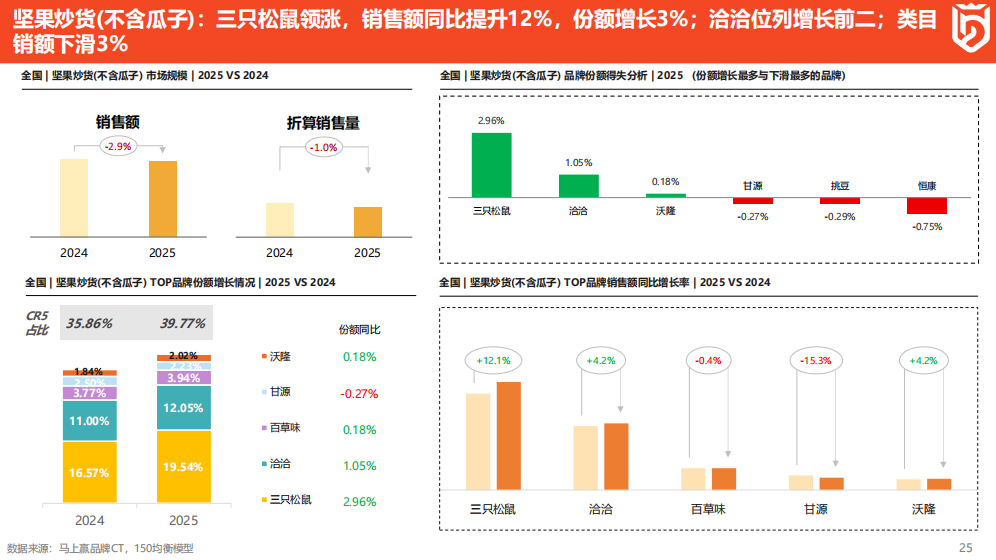

坚果炒货属于比较传统的赛道,头部品牌包括三只松鼠、洽洽、百草味和甘源,需要说明的是,这里统计的品类不包含瓜子,其中增长表现较好的品牌是三只松鼠、洽洽和沃隆。在坚果炒货(不含瓜子)的品类中,最头部的两个品类分别是花生和坚果组合装。目前坚果组合装的重要性正在提升,占比增长了3.7%,而花生的占比则下降了1.4%,这也反映出组合装的概念更受市场欢迎。

04

两点创新感受

以上就是我们关于饮料和休闲食品两大品类的分享。再次感谢华糖的邀请,最后再简单说两点感受,这是我这两天参加华糖活动的体会,主要是关于两个方面的创新。

第一个是产品创新。场景化创新非常关键,而场景化创新的核心是对消费者需求的洞察。比如我们刚才提到的金银花柚子水,背后是妈妈们希望给孩子提供退热、健康的果汁饮品的需求;还有东鹏推出的冰茶、元气森林推出的大包装冰茶,这些产品则对应着聚会分享的消费场景,说明市场上还有很多场景化的需求等待我们去挖掘和提供解决方案。

第二个是渠道创新,这两天我一直在分享长沙宗总的案例,他做的是特殊渠道。在当前行业内卷的情况下,如何实现增量是大家共同关注的问题,宗总的团队主要针对长沙的台球厅和网吧做特渠业务。以往消费者在台球厅和网吧只能买到水和饮料等少数品类,选择非常有限,而他们作为供应链方,会为网吧量身定制一盘货,不需要网吧老板对接多个厂商,他们会根据需求组好货品,确保这盘货能实现最大产出,同时满足现场消费者的需求。

他们还会提供配套的解决方案,比如配备专门的小车,让货品不再局限于柜台,而是可以推着小车进行移动推广。此外,他们还会给业务员和看店人员设置提成机制,激励看店人员从电脑前走出来,主动推着小车做推广。这样一来,看店人员有动力,老板能盈利,经销商也获得了新的增量,为快消品行业拓展了特殊渠道。

由此可以看到大家无论是在产品维度还是渠道维度,都在积极尝试各种创新,相信在大家的共同努力下,快消品行业一定会发展得越来越好,谢谢大家。