今天我们一起梳理一下海天味业,公司坚持调味品的生产和销售,并在调味品行业内实施相关多元化,产品涵盖酱油、蚝油、酱、醋、鸡精、味精、料酒等调味品。多年来公司调味品的产销量及收入连续多年名列行业第一,其中酱油、调味酱和蚝油是目前公司最主要的产品。

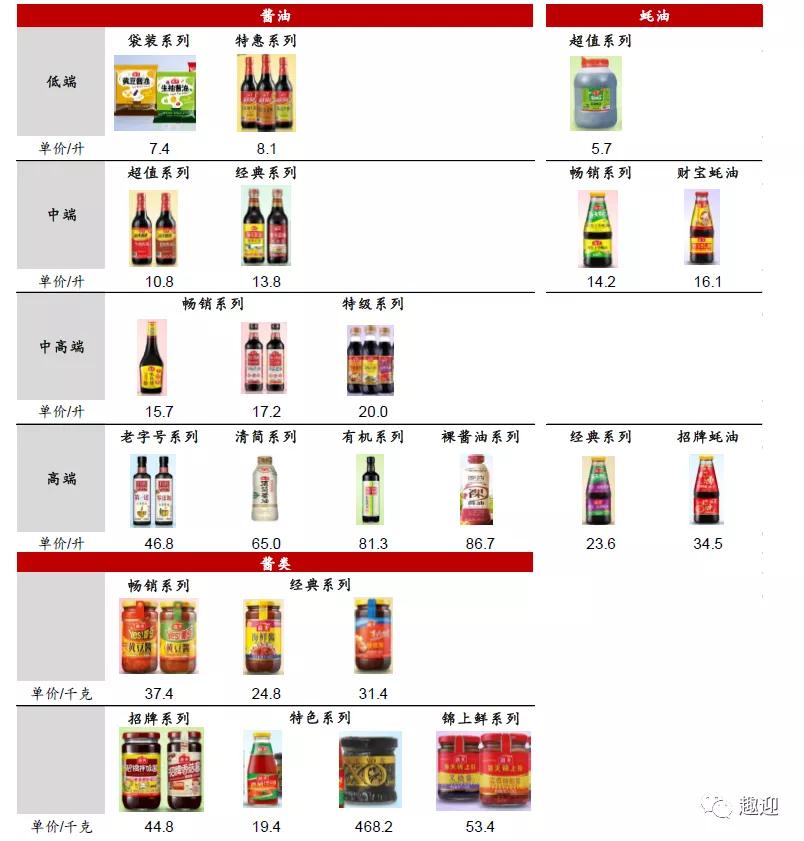

海天酱油产销量连续二十三年稳居全国第一,并遥遥领先。品种覆盖高中低各个层次、各种口味和多种烹调用途,其中不乏畅销多年深受消费者熟悉的主流产品,有众多引领消费升级的高端酱油,也有经济实惠的大众产品。

海天蚝油历史悠久,技术领先,销量处于绝对领先地位,随着市场网络的逐步深入和海天蚝油良好的独特风味,海天蚝油呈现出从地方性向全国化、从餐饮向居民的快速发展势头。

海天调味酱处于领先地位,调味酱品种众多,一酱一特色,货真价实,既拥有适用范围广的全国性基础酱料,也有独具特色的地方风味酱料,多年来保持了稳定发展,深受消费者欢迎。

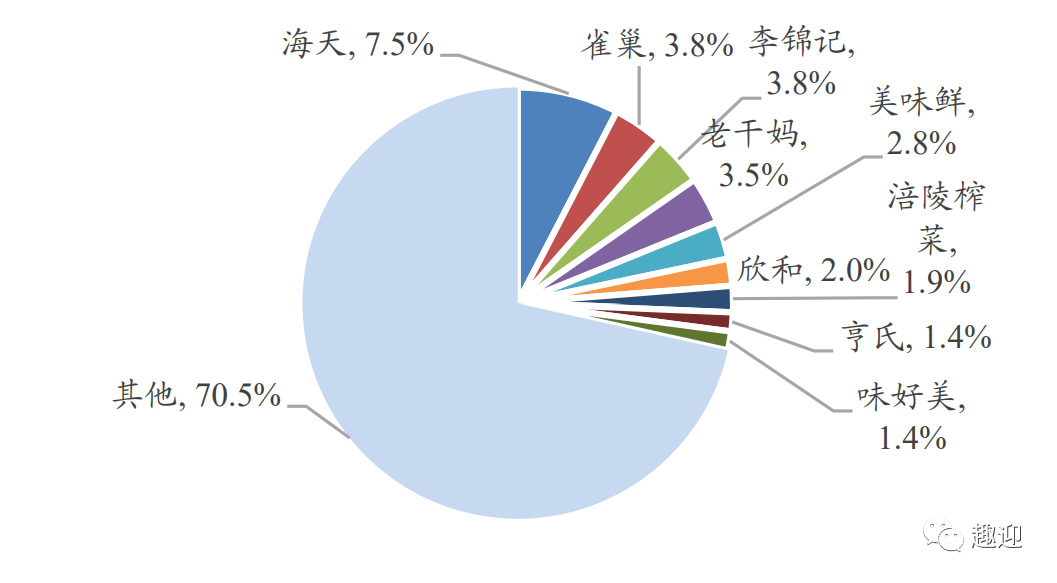

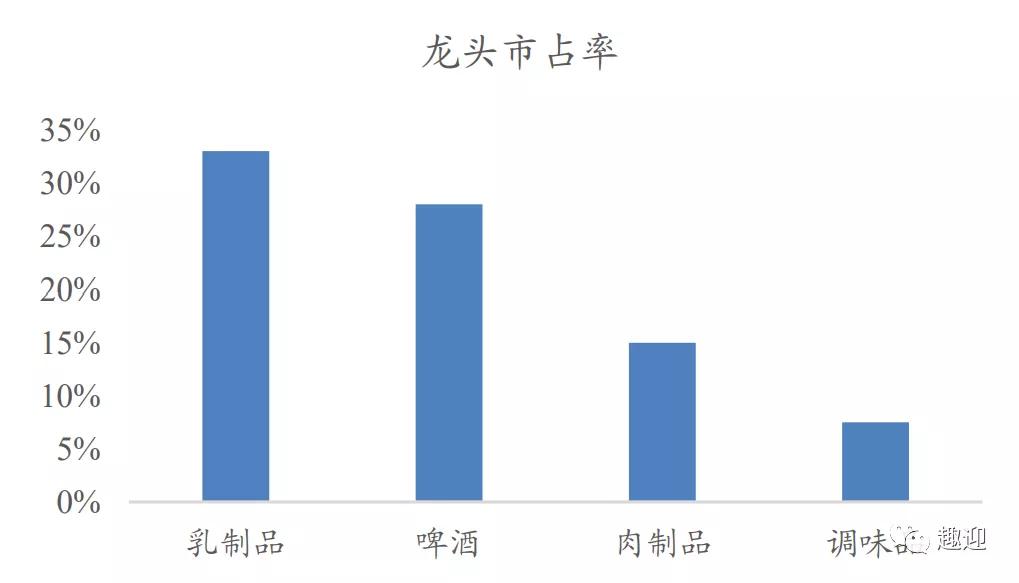

调味品处于完全竞争的市场环境,整体集中度较低。欧睿数据显示龙头海天味业市占率约 7.5%,远低于伊利股份、双汇发展、华润啤酒等龙头在各自行业的市占率水平。由于中国地区口味差异较大,不同子品类又形成单独竞争格局。全国性品牌企业、外资品牌、地方性中小企业各有市场。目前调味品行业正处于发展阶段,集中度较低,品牌企业之间的竞争尚不激烈。

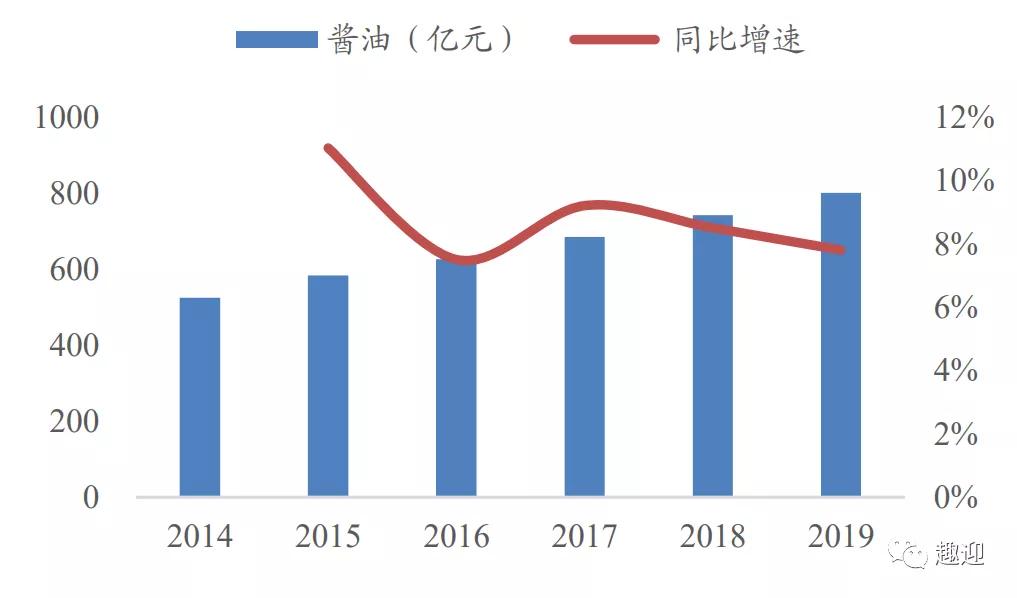

国内酱油渗透率已高,销量增速已经放缓。根据欧睿数据,2019 年酱醋零售规模约 800 亿元,估算酱油行业真实产值规模约 400亿左右,是调味品中最大细分领域。

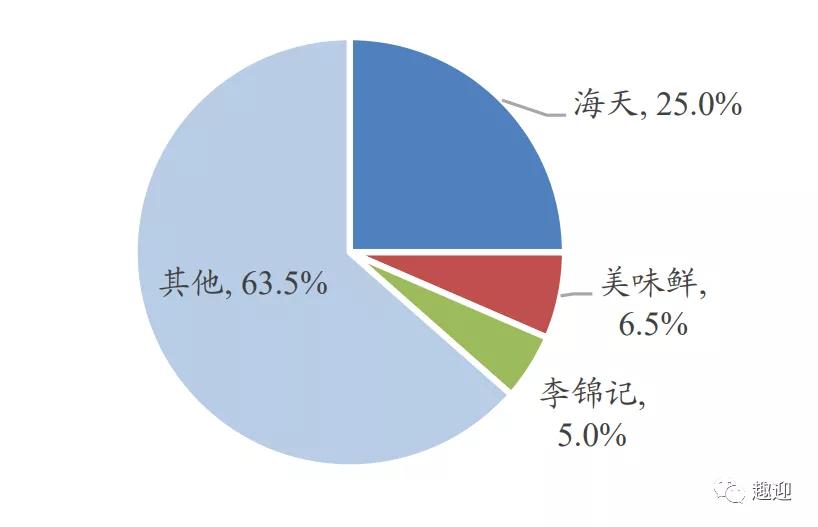

酱油行业集中度在调味品行业属于偏高水平,估算龙头海天市占率约 25%,一家独大。从区域分布及渠道下沉方面看,海天是唯一全国化布局企业,且覆盖 100%地级市场、90%县级市场。李锦记主要布局在高端餐饮,而厨邦美味鲜、千禾味业、加加食品等,尚处于全国扩张阶段。如果对比日本酱油行业市占率来看,海天味业市占率低于日本酱油龙头龟甲万 33%水平,仍有提升空间。

根据前瞻经济网公布数据,2017 年蚝油市场规模约 53 亿,2011-2017 年行业年复合增速约 15%,是调味品中增长最快的细分品类之一。原因在于蚝油正处于发展初期,市场渗透率仍低。由于全国居民流动性增加,广式调味品跟随粤菜的普及向全国扩散,蚝油正由餐饮渠道走向居民家庭渠道,由一二线城市向三四线城市流动。随着蚝油的普及,渗透率可持续提高,预计未来蚝油行业还将保持10%以上增长。

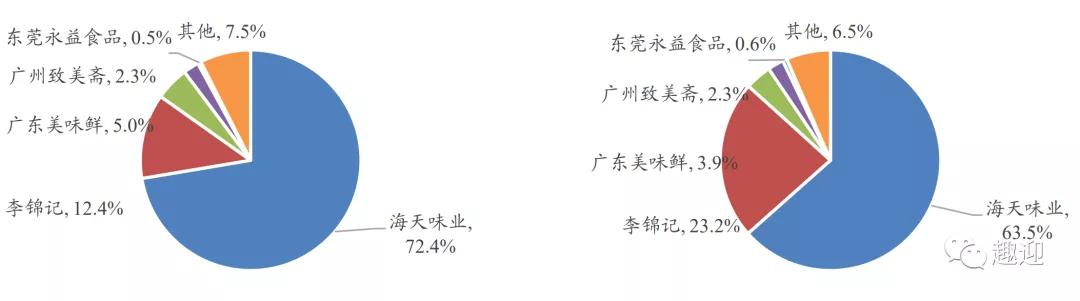

蚝油是用蚝汁熬制而成的调味料,首先由李锦记创始人发明,初期属于高档调味料,多用于高端餐饮店。后期海天味业改进工艺、降低成本,使之成为大众调味品,并推广至全国,成为子行业龙头。蚝油市场基本被海天与李锦记瓜分,两家 2012 年分别占产量的 72%与 12%,占收入的 64%与 23%,产量与收入 CR2 分别为 84%与 87%,行业处于寡头格局,李锦记主要占据中高端市场。但蚝油仍处于向全国扩张进程中,市场的渗透率仍低,全国仍存有空白地区,给其他企业进入留下了空间。

调味酱市场增长主要源于:一是酱类口味的多元化发展带动需求提升;二是区域性酱料向全国化扩张带来渗透率提高,典型例子是广式特征明显的海天黄豆酱向内陆城市扩展。两个驱动因素可持续,估计短期酱料市场仍可保持较快增长。

随着国家近年来大力推进城镇化,城镇人口与人均收入水平持续提升,居民消费能力越来越强。同时,近两年互联网对消费者的消费习惯不断改造,人们对饮食的要求由单一转向多元,消费者越来越偏向购买健康、营养、快捷的调味品,调味品行业消费升级趋势明显。

一、调味品龙头

海天味业最早溯源于“佛山古酱园”,至今已有 300 余年历史;1955 年佛山 25 家古酱园合并组建海天酱油厂;1961 年建成第一座水泥晒场,1971 年第一台海天自主研发的真空注瓶机问世,第一条酱油自动包装流水线建成并投入使用,转制前公司便已做到了技术领先;1984 年酱油扩建,1990 年蚝油扩产,海天产能不断与业内公司拉开差距;1994 年改制成为股份公司,于1997 年开启全国化拓张之路;2005 年建成世界最大“航母级”调味品综合生产基地——海天高明生产基地;2010 年海天高明150 万吨酱油调味品扩建项目正式启动;2014 年海天成功A 股上市,2014-2019年5年实现了再造一个海天;2020年火锅底料海天火锅@ME上 市。

二、业务分析

2014-2019年,营业收入由98.17亿元增长至197.97亿元,复合增长率15.06%,19年同比增长16.22%,2020Q3实现营收同比增长15.26%至170.86亿元;归母净利润由20.90亿元增长至53.53亿元,复合增长率20.70%,19年同比增长22.64%,2020Q3实现归母净利润同比增长19.20%至45.71亿元;扣非归母净利润由20.08亿元增长至50.84亿元,复合增长率20.42%,19年同比增长23.27%,2020Q3实现扣非归母净利润同比增长20.94%至44.00亿元;经营活动现金流由27.39亿元增长至65.68亿元,复合增长率19.12%,19年同比增长9.53%,2020Q3实现经营活动现金流同比增长0.52%至32.16亿元。

分产品来看,2019年酱油实现营收同比增长13.60%至116.29亿元,占比61.98%,毛利率减少0.17pp至50.38%;调味酱实现营收同比增长9.52%至22.91亿元,占比12.21%,毛利率减少0.19pp至47.56%;蚝油实现营收同比增长22.21%至34.90亿元,占比18.60%,毛利率减少2.96pp至37.96%,其他实现营收13.52亿元,占比7.20%。

1月开始带大家布局的陕西黑猫(601015)涨幅171%,和盛和资源(600392)涨幅175%,到现在都已经实现了翻倍!

还有前段时间在(公、众、号)分享的包钢股份(600010)和海得控制(002184) 也都吃了一波大肉,这足以证明笔者的实力。

3月布局策略已经开始了 ,把握住好机会!最近复盘精选一只高质量翻倍妖股。该股目前已被游资机构重仓,处于震荡上行趋势,庄家控盘程度极高,近期受大盘调整后,技术上弧形底部,主力控盘不错。尾盘大资金介入明显,这波大资金,很大机会要打造一只大妖股!也是我最近一直重点关注!短期预计至少有128%以上的涨幅,明天正是低吸建仓最佳时机!早点跟上,早点回血。

三、核心指标

2014-2019年,毛利率由40.41%提高至18年高点46.47%,19年回落至45.44%;期间费用率由15.16%上涨至17年高点17.01%,随后逐年下降至10.91%,其中销售费用率由10.70%上涨至13.42%,随后逐年下降至10.93%,管理费用率由4.96%下降至1.46%,财务费用率维持在低位;利润率由21.29%提高至27.06%;加权ROE由33.00%下降至17年低点31.12%,随后逐年提高至33.69%。

四、杜邦分析

疫情加快行业出清,推动行业集中度提升,公司有望运用上市平台,以内生+外延的方式进行资源配置优化,不断丰富产品结构,进一步强化公司竞争壁垒的同时提升市场占有率,真正成为具备领先优势的平台型龙头调味品集团。

来源:趣迎