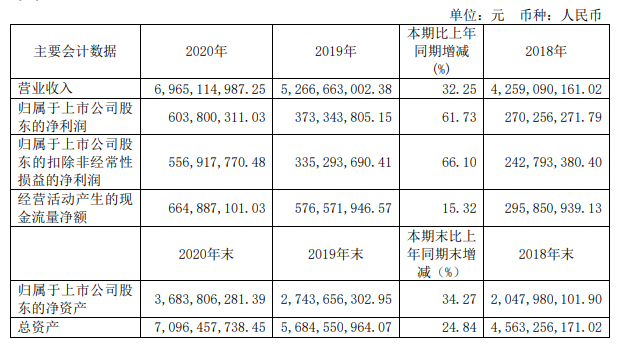

近日,安井食品(603345.SH)发布2020年年度报告,公司年内营业收入69.65亿元,同比增长32.25%;归属于上市公司股东的净利润6.04亿元,同比增长61.73%。

目前,另一个速冻食品巨头三全还未公布正式2020年报。但从2018年、2019年的数据来看,三全2018年营收55.39亿元,2019年营收59.86亿元;而同期的安井营收分别为42.59亿元和52.67亿元。

无论是从安井过去三年的营收增速,还是今年其近70亿的营收数据来看,三全“速冻一哥”的位置或许不保。那么,安井2020年业绩暴增的原因是什么呢?

对此,安井2020年报显示,其加强新品、次新品的销售推广,全面提升全渠道大单品竞争力,不断提高速冻食品市场占有率;加强生产技术改造,扩大产能,产品结构的优化升级进一步带动利润提升;同时规模效应有利于公司有效控制成本,盈利能力进一步增强。

报告期内,安井肉制品、鱼糜制品营业收入同比分别增长36.16%、40.98%,毛利率同比分别增加1.96、1.02个百分点,除自然增长外,主要系新品锁鲜装产品收入增加所致;菜肴制品毛利率同比减少6.85个百分点,主要系千夜豆腐加大促销及外购产品影响所致;其他业务收入毛利率同比增加24.65个百分点,主要系出售材料收入减少、租金收入及出售废渣收入增加所致。

2、亮点二:华东市场销售占比过半

安井公司生产的速冻产品覆盖全国,从产品销售地区分布来看,报告期内,多个区域营业收入增速超过30%,主要系各工厂建设投产后为产品销售提供有效保障,各大区通过精耕市场增量显著。

其中,华东地区营业收入54,486.14 万元,占安井全国总收入的比重为50.89%,仍是其重点销售区域,并保持了良好的增速。

报告期内,安井商超渠道营业收入同比增长43.83%,电商渠道营业收入同比增长188.61%,主要系因疫情影响,消费者消费习惯和消费行为有所改变,同时其顺应市场趋势调整经营策略,加强商超、电商渠道建设所致;特通渠道营业收入同比增长34.78%,主要系锅圈等新零售客户增量所致。

此外,截止报告期末,安井经销商数量1033家,报告期内新增399家,减少48家,2020年其实施“BC兼顾、双轮驱动”的渠道策略,即B端和C端同步发力;加大各类超市、生鲜门店、社区团购、电商平台的渠道开发;在去年重点开发BC超市经销商的基础上,继续加大此类渠道的开发力度。

展望2021年,安井提出加快产能建设的持续推进,品牌推广坚持以往视觉营销为主要手段,同时加大对消费者端的品牌建设工作。产品端,其拟推出锁鲜装3.0,提高锁鲜装和三大丸等中高端次新品销量,对于速冻菜肴将推出较多预制菜肴以及火锅食材新品。渠道端,其将加大对西南、西北等外围市场的开发。