— 字数:4840 字;阅读:10 分钟 —

目前我国无糖饮料品牌仍处于行业爆发期,无糖饮料赛道融资事件逐渐增加,融资金额在2021年开始猛增,前期项目深受资本的追捧。但投资比较分散,尚未出现能够把握“赛道”的强有力机构,另一方面也揭示了行业存在的巨大整合空间,可以在产业赛道培育、孵化方面深度布局。

近两年,无糖饮料的市场渗透率不断提升,大众对低糖、无糖的消费需求持续增长,市场提供了更多供给。随着消费者需求和外部大环境的变化,无糖饮料有了庞大的市场规模和可观的市场前景。而资本也注意到了这一领域的潜力,随着资本的注入,无糖饮料品牌走上了发展的快车道。

在无糖市场上,元气森林、喜茶、可可满分、十点一刻等品牌频频获得融资。食业头条收集的200款无糖饮料样本中,有28个品牌共获得64次融资,其中近7年拿到63次,获得融资品牌平均融资轮次为2次。2020年开始,企业获得融资的次数快速增长,高达23次,已知的融资金额约为37亿元。

无糖饮料赛道的资本鏖战已然开启,资本为什么愿意给出高估值?什么样的品牌更容易获得资本的青睐?企业的融资用途是什么?食业头条进行融资分析,试图寻找上述问题的答案(以下图表分析均基于200款无糖饮料样本,详情见文末附表)。

关注“无糖饮料”新赛道,资本做了什么?

就无糖饮料品牌融资的情况,食业头条从不同角度进行了如下分析。

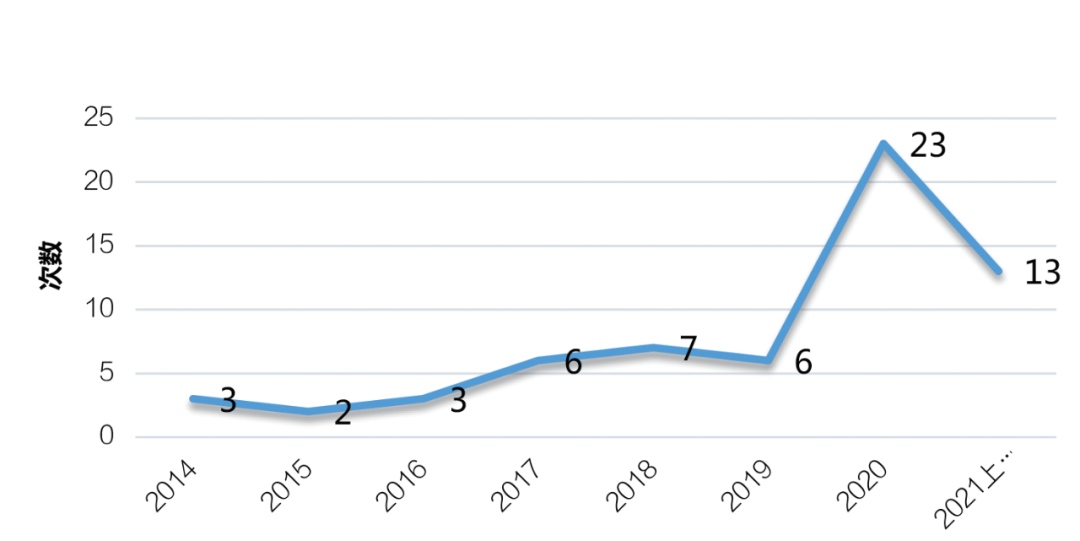

2014年~2021上半年,无糖饮料行业共发生融资事件63起,经历了两个阶段。第一个阶段是2014年~2019年,为平缓期。期间融资事件共27起,其中2014年3起,2015年2起,2016年3起,2017年6起,2018年7起,2019年6起,总体呈缓慢增长趋势。

第二个阶段是2020年~2021年上半年,为快速发展期。期间内融资事件共36起,其中2020年全年融资23次,较2019年同期增长283%,2021年上半年融资13次。无糖饮料行业融资案例增加明显,行业热度开始上升。在这个阶段,2020年的融资数量达到了一个高峰,这得益于减糖、减盐、减脂成为中国食品饮料行业的结构性趋势。2019年7月,国家卫健委发布《健康中国行动(2019~2030年)》,倡导人均每日添加糖摄入量不超过25克,无糖饮料成为快速增长的品类。2020年无糖饮料市场规模扩大,无糖也成为饮料公司新推的核心卖点,也是消费者的关注重点。另一方面,2020年突如其来的疫情唤起了消费者的健康意识。

图一:2014年~2021上半年无糖饮料融资事件数

从融资金额来看,2014年~2019年资本对无糖企业的融资金额并不多,增长速度比较缓慢,其中,2019年有小范围的下滑。一方面是披露出来的无糖企业融资次数在减少,另一方面与很多企业没有披露具体金额有关。但是,从2020年开始,融资金额出现明显上涨的趋势,尤其是2021年上半年,融资总额达到了471.18亿元。

图二:2014年~2021上半年无糖饮料融资金额表

根据图一和图二,我们还可以看到这样一个规律:融资金额的增长变化与融资事件的变化趋势基本相同。2020年,在行业大势和资本的推动下,无糖企业按下快车键,资本开始大量进入,由于是新兴品类,资本投资金额大多数以千万元为主。经过2020年无糖饮料品牌的快速增长,2021年上半年,部分品牌的融资金额达到几十亿元,单轮次融资金额不断上升。

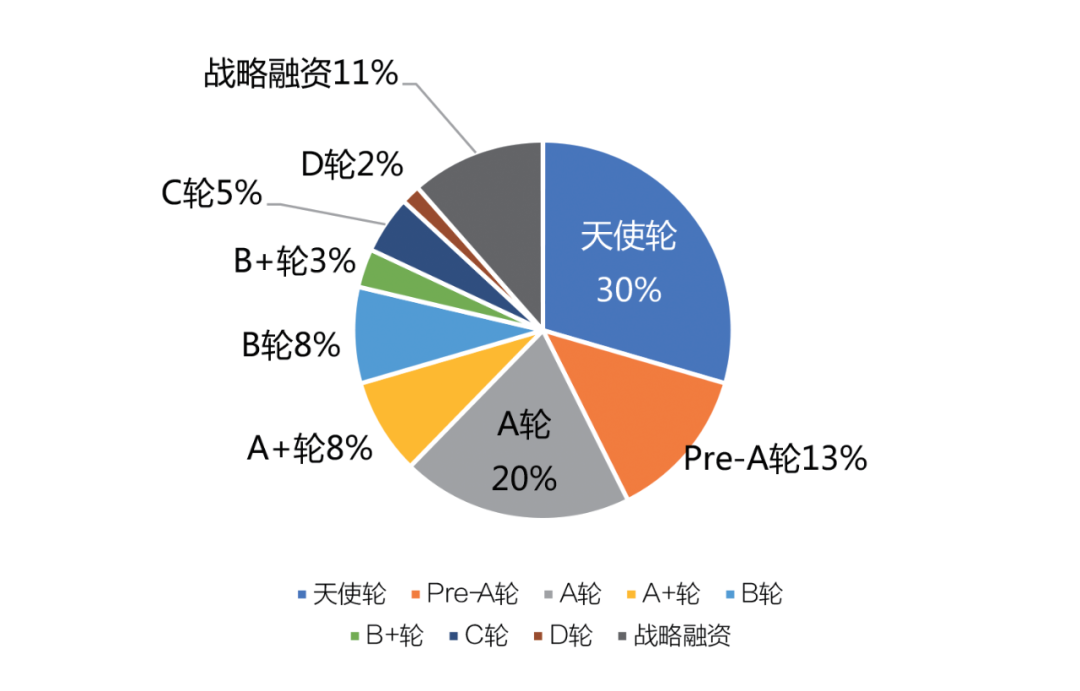

一般来说,融资的轮次可以看出资本对企业、行业的看重程度,也可以侧面反映出企业的发展程度。比如轮次从天使轮到了B轮、C轮,那么则说明企业的发展模式基本成熟,也侧面反映出其所在行业的发展潜力。

从无糖企业近些年的融资轮次来看,我们可以发现已经有一些企业的融资到了C轮。具体来说,在2014年~2021上半年,已披露融资轮次投融资事件中(共63起),早期融资项目(包括天使轮、Pre-A轮与A轮)占了七成(71%)。这说明无糖饮料行业的早期融资项目越来越热门,已成为趋势。对资本方来讲,对无糖饮料赛道市场潜力的看好,使得对于好项目的入局心情越来越迫切,对无糖饮料前期的投资事件数增多。有5.8%的企业完成了B轮融资,3.5%的企业完成了C轮融资,1.2%企业完成了D轮融资。

当然,对于品牌来讲,这也是需要冷静思考发展的时期,越来越多的资本注入,市场品牌间的竞争会愈加激烈。因此,品牌的产品应更加贴合消费者的需求,品牌方也要更注重考虑品牌的核心竞争力。

根据已披露的资料,我们发现在众多投资机构中,梅花创投以6次出手位列第一,独占鳌头。其投资公司有清泉出山(3次)、每日盒子 、可可满分(2次)。不仅投资次数多、金额也更大,同时,其投资品牌在其细分品类已取得一定成绩。

梅花创投是国内最活跃的投资机构之一,垂直覆盖各个领域,共投资了350多家企业,其中20多家成为了独角兽,足以见其对无糖饮料赛道的关注与看好,也说明梅花创投有着一双“火眼金睛”。紧随其后的是红杉资本、天图资本,各有5次出手,同样显示出对无糖饮料市场的看好。

图四:2014年~2021上半年参与无糖饮料明星投资者

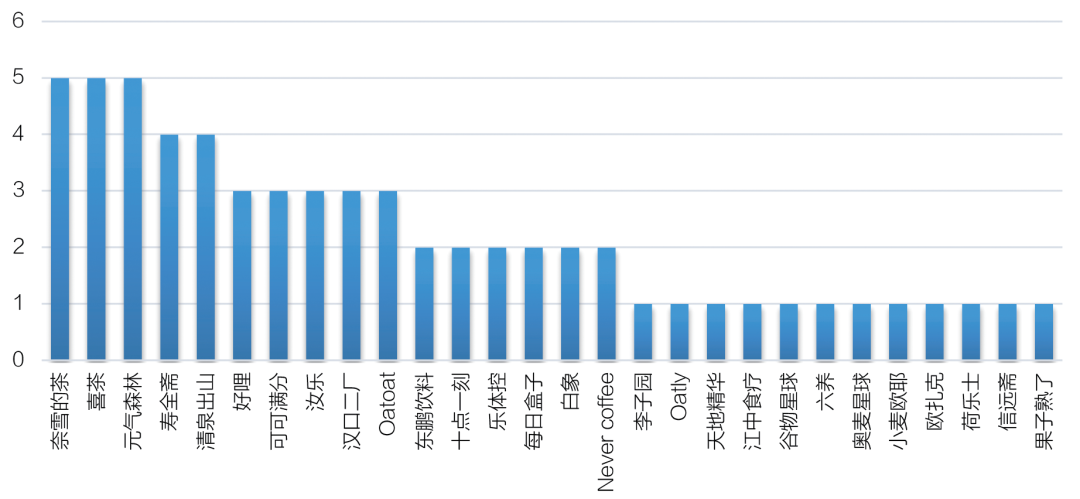

哪些品牌获得的融资更多?从图五,奈雪的茶、喜茶、元气森林是名副其实的资本“磁铁”,均融资5轮。目前,奈雪的茶已成功在香港上市,喜茶与元气森林在融资的同时不断推出新品,品牌影响力也逐渐增大。同时,寿全斋、清泉出山完成融资4轮,表明资本同样看好其发展潜力。

图五:2014年~2021上半年参与无糖饮料明星融资品牌

当然,有更多的企业的融资仅有一次,这些品牌中有许多发展迅速,且很具发展潜力。

综上所述,目前我国无糖饮料品牌仍处于行业爆发期,无糖饮料赛道融资事件逐渐增加,融资金额在2021年开始猛增,前期项目深受资本的追捧。但投资比较分散,尚未出现能够把握“赛道”的强有力机构,另一方面也揭示了行业存在的巨大整合空间,可以在产业赛道培育、孵化方面深度布局。

从资本方来说,我们可以看到资本方对无糖饮料市场增长的信心和投资高回报的期待。从品牌方来说,越来越多的企业入局无糖赛道,各品牌凭借产品及营销优势得到资本的青睐,品牌也更应提高自身的核心竞争力。从市场角度来说,无糖品牌的数量增多,产品供给增加,市场竞争加剧,行业进入壁垒会越来越高。为何无糖饮料成为了资本的“新宠”?

为何无糖饮料成为了资本的“新宠”?

为什么近些年无糖企业成为资本的“新宠”呢?多次投资无糖饮料品牌的红杉资本中国基金合伙人王岑曾分享到, “首先企业老板是有魄力、敢闯敢拼的年轻人,有发展企业的梦想;其次团队、产品、品牌、渠道、公司架构、企业的商业模式、资本配置都要非常完整,可增长空间较大,具备稳定、可持续、可预测的条件。”食业头条也从以上品牌融资的趋势中,总结出无糖饮料品牌受到资本青睐的原因。

第一,无糖饮料品牌满足了市场庞大的健康理念需求,潜力无限。当前,健康是毋庸置疑的风口。而无糖饮料则是健康风口下的产物。根据相关数据显示,2019年中国的糖尿病患者已经达到1.16亿人,并且到2045年预计将达到1.47亿人。随着国家对于健康饮食的政策倡导以及居民健康意识的增强,消费者对无糖饮料的接受度逐步提升。而新时代90后、00后年轻群体的消费观念和态度是推动无糖饮料市场的巨大引擎。当前,无糖饮料的定位从“0 糖、0卡、0脂”等健康化理念入手,精准洞察新生代的特质,满足当下市场对健康、身材管理重视的需求,拥有庞大的用户群体。资本也正是看中无糖饮料赛道的这一市场潜力。

第二,无糖饮料赛道正处于高速增长期,资本看好其发展前景。红星资本局认为,目前我国无糖饮品仍处于无糖产品爆发的前期,未来行业还有较大的想象空间。根据中国产业信息院数据显示,2014年~2020年我国无糖饮料行业市场规模从16.6 亿元上升至117.8亿元,可以看出行业正处于快速增长期。根据上文的分析,我们可以看到,当前更多的资本投入尚处于品牌的前期融资阶段。因此,可以看出资本此时进入是最合适的时机,低价进,高价出。

第三,无糖饮料品牌中更多的是新消费品牌,诞生于互联网,理念新,会“玩营销”,链接资源和资本的能力较强。饮料不同于其他的技术性产品,技术壁垒低。在无糖的风口下,诞生了很多新消费品牌,这些品牌大多基于互联网,因此无论是出新品的速度还是营销传播的速度,都比传统饮料企业更快,这些无糖饮料品牌从创立开始,便快速在消费者心智中建立品牌认知,实现了较好的营销成绩。加之无糖饮料面向的用户群体大多为年轻人,这些品牌巧用“互联网+线下渠道+消费者种草”的形式实现快速的市场引爆,让资本很容易就关注到他们。如喜茶、奈雪的茶、元气森林等无糖饮料品牌,都是在这样背景下诞生的新消费品牌,他们用超强的市场引爆力,成功吸引了资本的关注。

总的来说,资本入局不仅看行业,好的公司也可以为资本的盈利提供支持。因此,资本看好这些企业也是水到渠成。

资本为无糖饮料发展带来五大助推力

资本的介入不仅是为了获得高回报,对企业而言也可以加快企业的发展。没有无缘无故的融资,也没有不知去向的融资。每一次无糖饮料企业融资的背后,其实都有着更大的发展规划。根据企业公布的融资用途以及企业在融资后的动作,我们总结了资本为无糖饮料企业发展带来的五个助推力。

助推品牌发展。品牌是企业存在与发展的灵魂,是重要的无形资产,能够增强企业的竞争力。对于市场知名度还不高的企业而言,通过融资的资金进行品牌建设则会快很多。在无糖饮料品牌中,可可满分、奥麦星球、欧扎克、荷乐士、Oatoat等品牌均利用天使轮、Pre-A融资轮次助推了品牌的快速传播。欧扎克创始人李国栋在完成融资后曾表示:“欧扎克不是为了单纯的上市进行融资,而是想要成就国民品牌。接下来,将会加大品牌投入,优化研发、生产、销售体系,帮助欧扎克快速成长到一个新的阶段,提升品牌在行业中的综合竞争力。”

助力产品研发,丰富产品线,满足新的消费场景需求。产品是品牌价值传递的载体,尤其是饮料品牌,喝到嘴里的口感如何,非常清楚,这是一切竞争的基础。根据调查,在资本的介入后,我们发现很多品牌在产品的研发和迭代方面,速度更快,产品也更优质,比如六养、可可满分、汝乐、李子园等品牌均利用融资费用进行产品迭代升级。

助推渠道开拓与数据技术的迭代。供应链和渠道渗透正在成为消费市场闭环。2021年5月,饮品品牌“清泉出山”完成数千万元A+轮融,60%以上的融资费用用于渠道拓展。在线下渠道的拓展上,清泉出山从二线城市切入,目前已布局20多个城市;参考可口可乐的拓展模式,将渠道分为封闭渠道、半封闭渠道和全封闭渠道,每个渠道可细分成ABCD四类,由业务人员认领细分渠道,争取在短时间内把某一地区打通打透。

线上渠道方面,清泉出山在抖音、快手、拼多多、社区团购也正在加紧布局,探索不同渠道的下沉路径。团队表示,目前清泉出山的线上营收已突破1000多万元。在渠道合作上,清泉出山的核心消费群体是18~30岁的年轻消费者,校园为主要消费市场。清泉出山已与东莞的98所学校建立合作关系,其中60%以上的合作都是排他性质的。为品牌的市场销售夯实了渠道建设这个基础环节。

助力团队拓展和管理,引进人才赋能产品。一般来讲,企业团队管理融资出现在发展初期,这时候的企业开始起跑,需要规章制度、团队分工建设、产品研发等助力企业发展与核心竞争力的形成。因此,企业融资资金的注入,会为企业带来人才。2020年12月9日,可可满分便获得由真格基金领投,壹参资本与UpHonest Capital跟投的数百万元种子轮融资,用于团队拓展、产品研发。成立仅两个月的可可满分,以被市场教育过的品类椰奶为切入点,围绕无糖椰乳,将风味椰乳、椰水椰乳品类夯实后,利用融资费用进一步拓展椰子产品品类到食品零食和个护领域。首款产品无糖椰乳在今年5月10日上线,两天内全部售罄。

完善供应链,助力供应链向标准化、数字化、网格化发展。一个新兴品牌能走多远,就看它的供应链。什么叫供应链?当你拿到一瓶饮料的时候,这背后发生的采购、研发 、计划 、生产、物流、品控就是供应链管理。供应链决定了品牌的供给效率能不能跟上前线的需求。Oatoat就是一个特别注重供应链的品牌。在2020年10月到2021年3月短短半年时间内,完成Pre-A、A轮两轮融资,均用于产品研发及供应链完善。Oatoat认为深耕供应链是基础,融资后几个月以来,Oatoat已经完成供应链改造,包括包装优化、可持续问题等数十项改造.

编辑:佳音

来源:食业头条