摘要:1奶酪、即饮咖啡品类增长较快尽管中国快速消费品销售额在三季度较去年同期有所下跌,随着中国中产阶级的继续壮大和疫情出行管控下的消费回流,整体消费实现稳定回升。奶酪和即饮咖啡等与改善生活品质相关的品类增长较快。系列二2便利店渠道竞争客流渠道结构的变化正在改变着中国购物者的行为。上线城市前五大便利店的客流占比在下降。后疫情时代便利店的增长路径这并不意味着消费者去便利店的次数少了。

导读:这并不意味着消费者去便利店的次数少了,而是说明,争夺消费者客流会变得越来越激烈。

2021年已经过去,2022年在变局中扬帆起航。从整个快消品行业以及食品饮料门类来看,2021年都经历了不少演变过程,2022年将面临哪些最新趋势呢?对此,我们将从凯度消费者指数的角度为大家进行解读分析。

尽管中国快速消费品销售额在三季度较去年同期有所下跌,但消费基本面依旧稳健。例如,随着中国中产阶级的继续壮大和疫情出行管控下的消费回流,整体消费实现稳定回升。

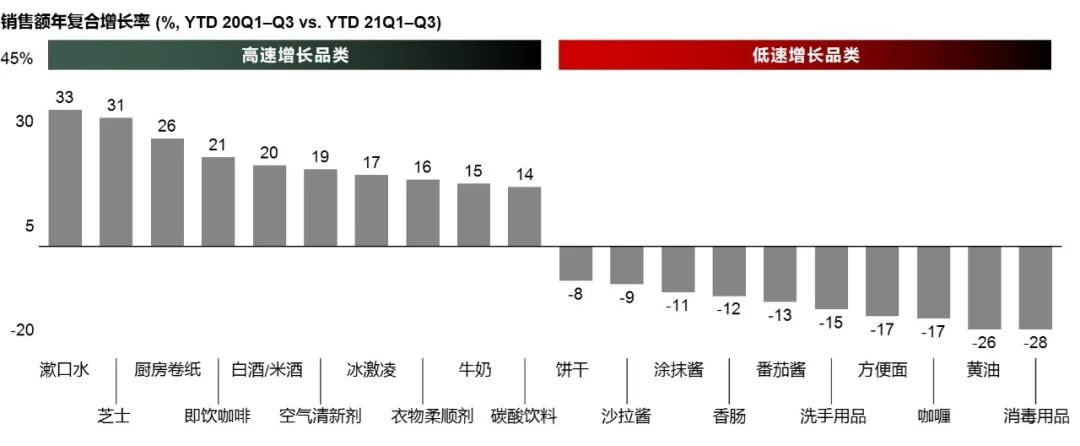

经历了多年5%左右平稳增长和2020年的增长停滞后,2021年前九个月,中国快速消费品的销量和销售额分别增长3.3%和3.6%,实现了疫情后的温和复苏。尽管增长较慢,价格增速与中国通胀率之间的差距相比2020年仍有所缩小。

五年前,有些品类以两位数的速度下行,而与此同时,有些品类则实现两位数快速增长。这股双速增长趋势延续至今,如今呈现进一步加深的态势。食品行业内,奶酪和即饮咖啡等与改善生活品质相关的品类增长较快。

来源:2021中国购物者报告,系列二

渠道结构的变化正在改变着中国购物者的行为。除便利店以外,大多数线下渠道则不断丢失份额,销售额均呈现下跌之势。

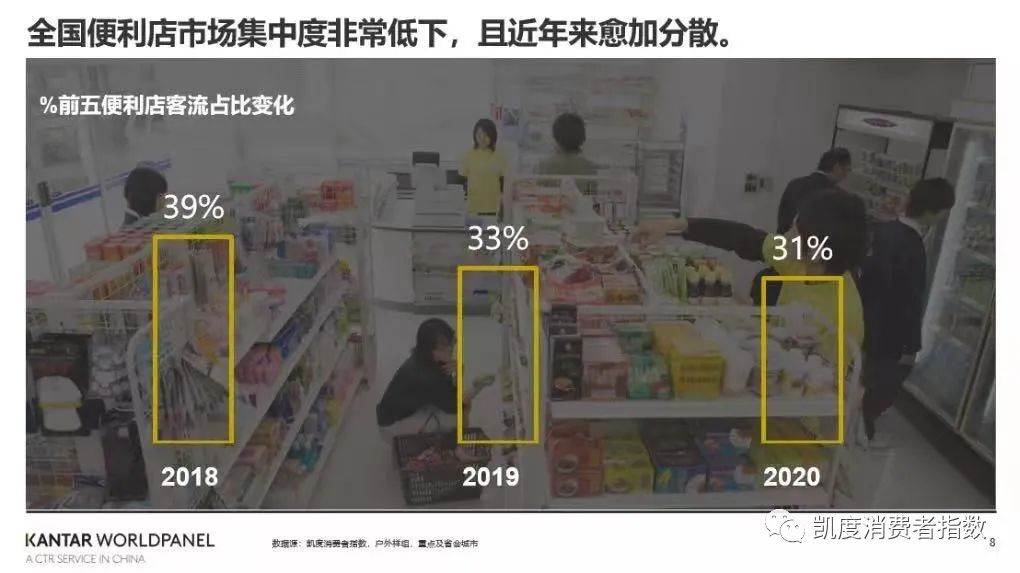

目前,中国便利店的发展还是处在一个比较初级的阶段,从整个市场集中度来看,从2018年到2020年,上线城市前五大便利店的客流占比在下降。

这并不意味着消费者去便利店的次数少了,而是说明,争夺消费者客流会变得越来越激烈。在这种态势发展的前提下,通过对消费者的深入洞察了解在城市级别、人群、场景、区域等真实的消费需求来创造购物体验。

而线上渠道的竞争格局趋于严苛,过去三年经历了从“均分天下”到“群雄逐鹿”的过程,各个渠道的增长贡献率始终在不断变化。电商新贵的崛起加速改变了竞争态势。

如果把过去一年的所有消费场景(吃喝最终的发生地)按照消费者触及数排序,会发现 “家内” 消费还是当之无愧的首位消费场景。每100笔消费者触及数中,24笔流向“家内”。“办公室”与“逛街”消费场景随其后。

不过与去年同比,“家内”场景重要性有所下降,家外场景“办公室”与“逛街”各有增长这说明随着疫情的常态化,消费者消费方式逐渐恢复。

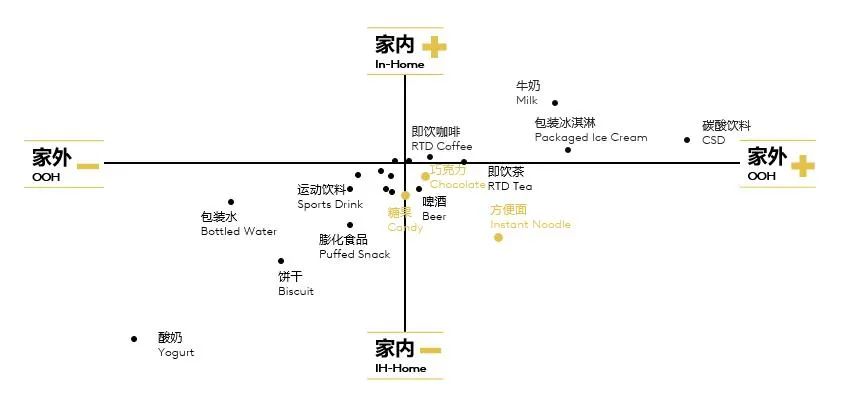

不同消费场景中,消费者偏好的品类也各不相同。比如“办公室”偏好速溶咖啡与茶,“逛街”偏好现制饮品。因此,消费场景的迁移也引发了品类的此消彼长。在家外重要性有所下跌的品类,在家内重要性也有所下跌。

同一产品,在家内和家外的场景消费需求是不同的,很难用统一逻辑贯穿始终。“家内” 消费者的需求是集体性的,利益最大化的,“家外”时消费需求更为个体和利己。

更多在家内、家外共繁荣的例子如,现制茶饮喜茶通过喜茶气泡水强势入主家内场景。饼干品牌奥利奥通过限定春季口味与年轻消费者沟通春游场景,与家内的有孩家庭分享场景齐头增长。