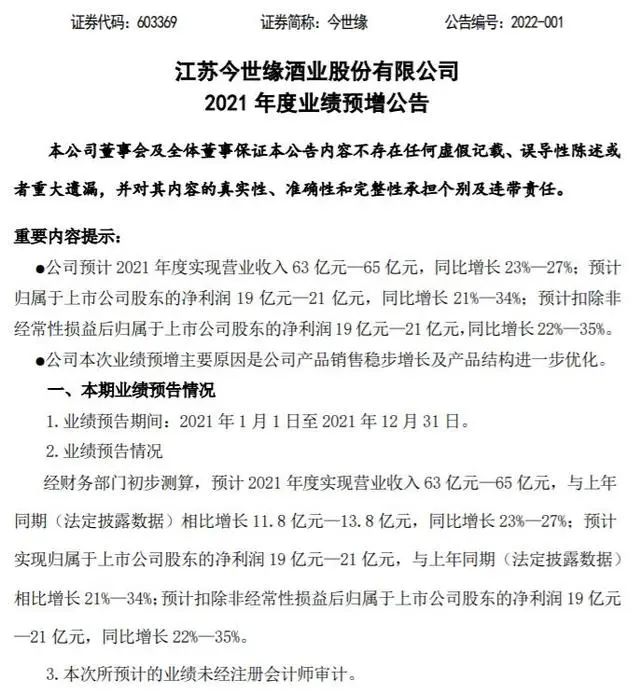

1月10日晚间,今世缘发布公告称,经初步测算,公司预计2021年度实现营业收入63亿元至65亿元,同比增长23%至27%;预计归属于上市公司股东的净利润19亿元至21亿元,同比增长21%至34%。 离百亿又近一步,多方看好今世缘!作为首家披露2021年全年业绩预告的白酒上市公司,今世缘的业绩确实漂亮,其获得业内人士认可的同时,也得到了多家证券机构的高度肯定,给予其买入评级。 此前,今世缘公布的“2021年前三季度营业收入”为53.35亿元,归母净利润为16.99亿元,同比增长29.33%。 按照业内人士的测算,今世缘在2021的业绩增速已经恢复至2018年、2019年的平均水平。 换而言之,今世缘在2021年已经成功的摆脱了疫情的影响。而这,显然是许多区域性酒企所做不到的。 01

对于业绩的增长,今世缘方面给出的理由可以概括为以下3点:

1.今世缘紧紧围绕“发展高质量,酒缘新跨越”得主题主线,牢牢把握“好中求快”的工作基调,遵循“543”酒缘大业发展方向,注重战略引领,坚定品质为先,聚焦白酒主业。

2.今世缘深入推进差异化、高端化、全国化“三化”方略,高效推进国缘V系攻坚战、国缘开系提升战、今世缘品牌激活战、省外突破战等“四大战役”,市场份额不断拓展,产品销售收入稳步增长。

3.今世缘紧抓行业变局机遇,突出重点,聚焦主导产品,产品结构进一步优化,尤其是公司“特A+类”产品销售增长较好(指含税出厂指导价300元以上白酒产品),预计收入增速超过35%,占公司收入比重也进一步提高,达到65%左右。

业内人士认为,今世缘业绩出色并不令人意外,作为在江苏省内能与洋河“打擂台”的白酒企业,今世缘的综合实力强悍,旗下品牌受市场认可度高。

而且,随着全国化布局的深入,今世缘在省外市场的销售规模正在变大。

2021年12月29日,今世缘举行2022今世缘发展大会现场,今世缘高层公开表示,推进“百城突破工程”,攻坚10个准亿元省级板块。

另据公开资料显示,今世缘整体业绩快速增长的同时,省外市场延续了近年来逐步确立的高于公司整体增速的发展态势。

2018年至2020年,今世缘省外市场营收分别为2亿、3.09亿、3.29亿,占当年营收的比重分别为5.34%、6.35%、6.42%。

2021年上半年,今世缘省外市场实现营收2.83亿元,占公司整体营业收入的比重较去年提升0.92个百分点,达到7.34%,延续了过去两年的提升趋势。

通过业内人士的介绍与数据不难看出,今世缘的全国化战略效果正在日益显现。

作为白酒行业中的区域次高端龙头,今世缘旗下白酒品牌持续向次高端及以上市场的挺进较为顺利,并获得了多方肯定。

招商证券认为,今世缘在2021年持续推进高端化建设和产品结构升级。 从结果来看,V系列收入取得翻倍增长,K系列完成产品换代的同时,维持高增长,今世缘系列核心单品也取得突破,品牌形象持续改善。

西南证券认为,预计今世缘2021-2023归母净利润分别为20.1亿元、25.4亿元、32.1亿元,对应动态PE分别为32倍、25倍、20倍。

此外,今世缘未来仍将继续享受苏酒次高端市场扩容红利,V99联盟体助力V系列势能提升,叠加股权激励有望落地,看好其持续成长能力。

业内专家则表示,今世缘距离“2025年营收超过100亿元,争取达150亿元”的目标又迈出了至关重要的一步。

接下来,只要今世缘在保持现有省内业绩的同时,能够另外拿下数个省外市场,百亿应没有问题。

来源:卖酒狼圈子