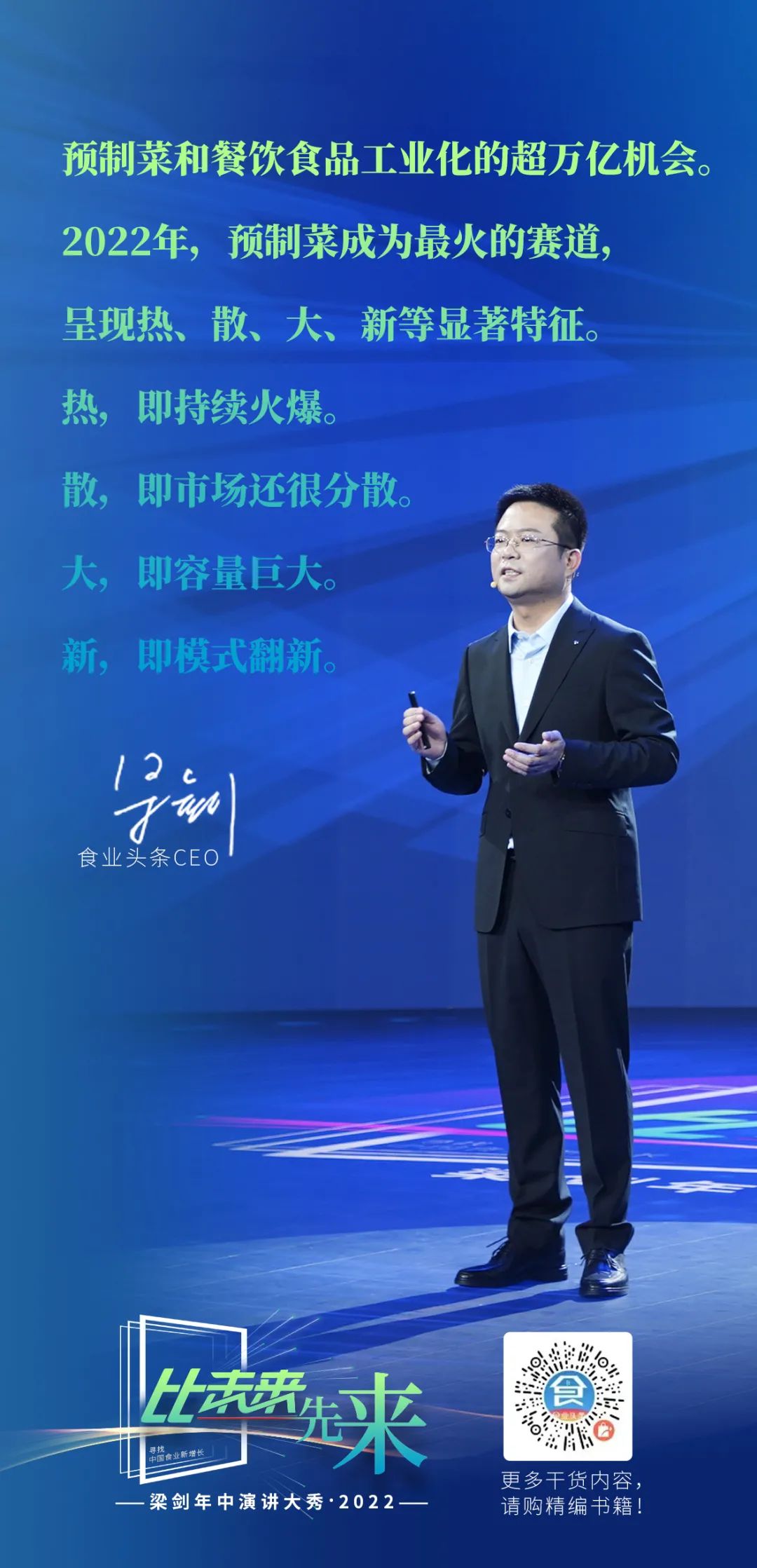

当前,在餐饮食材行业最火爆的品类非预制菜莫属!伴随这场市场风口,食品企业纷份上车,“预制化”风潮延伸开来,形成了预制食品大品类。

我们总结了热、散、大、新等显著特征。热,即持续火爆。与预制菜相关的企业数量高达6.6万多家,大量企业、资本、政府入局。散,即市场还很分散。产业发展处于初级阶段,领军企业尚未出现,行业集中度低。大,即容量巨大。预计2022年预制菜市场规模可达4000多亿元,远景有万亿元以上预期。新,即模式翻新。预制主食、预制菜肴等产品不断出新,新型渠道模式大量涌现。

对于预制菜,我们有以下几个基本判断:

首先,行业将出现龙头企业和细分品类“独角兽”。预制菜潜力巨大,万亿级的市场,有形成百亿或者更高层级企业的可能;另外,中国饮食多元,各地饮食习惯、口味偏好、食材资源情况有很大不同,不同菜系,水产、肉类、蔬菜不同原料,团餐、婚宴、乡厨不同领域,都有出现独角兽的机会。

其次,B、C双渠道均衡发展。预制菜的发展既有B端需要,餐饮食品工业化提升效率,又有C端需要,给家庭提供解决方案。B端市场容量大,C端可以孵化品牌。

当前,预制菜在B端和C端的销售比例是8:2,日本的比例大概是6:4,这个结构有很大调整空间。安井食品设立了冻品先生和安井小厨两个品牌。冻品先生以C端为主,B端为辅,聚焦川湘系列,安井小厨以B端为主,C端为辅,聚焦点心调理类产品、蒸炸类产品。

最后,预制菜产业集群将大量出现。2022年预制菜火爆的主要推手是政府,山东潍坊、广东佛山、河北保定等地都在抢占预制菜产业集群高地,“小企业+大产区”的预制菜集群模式,也将成为发展方向之一。