摘要:五家头部企业的投资建厂项目占比超三成。前九个月近40起跑马圈地项目的总投资金额高达上百亿,也是资本投入最多的细分行业。也显示出华润怡宝正在迈入新一轮的扩张周期,另一方面也可以看出各大企业对于瓶装水市场的持续看好,推新也成为衡量品类热度的重要标准之一,企业更热衷于打造5元以上的高价矿泉水,而元气森林、良品铺子、大窑等实力跨界者也以该价格带的新品加入战局”高端玻璃瓶……品类引发终端沸腾。

投资建厂,是企业基于对行业发展情况的理解和判断做出的战略规划。当多家企业都瞄准同一行业发力,就意味着这一行业拥有较大的增长潜力以及较好的发展前景,瓶装水无疑正是这样一条黄金赛道。

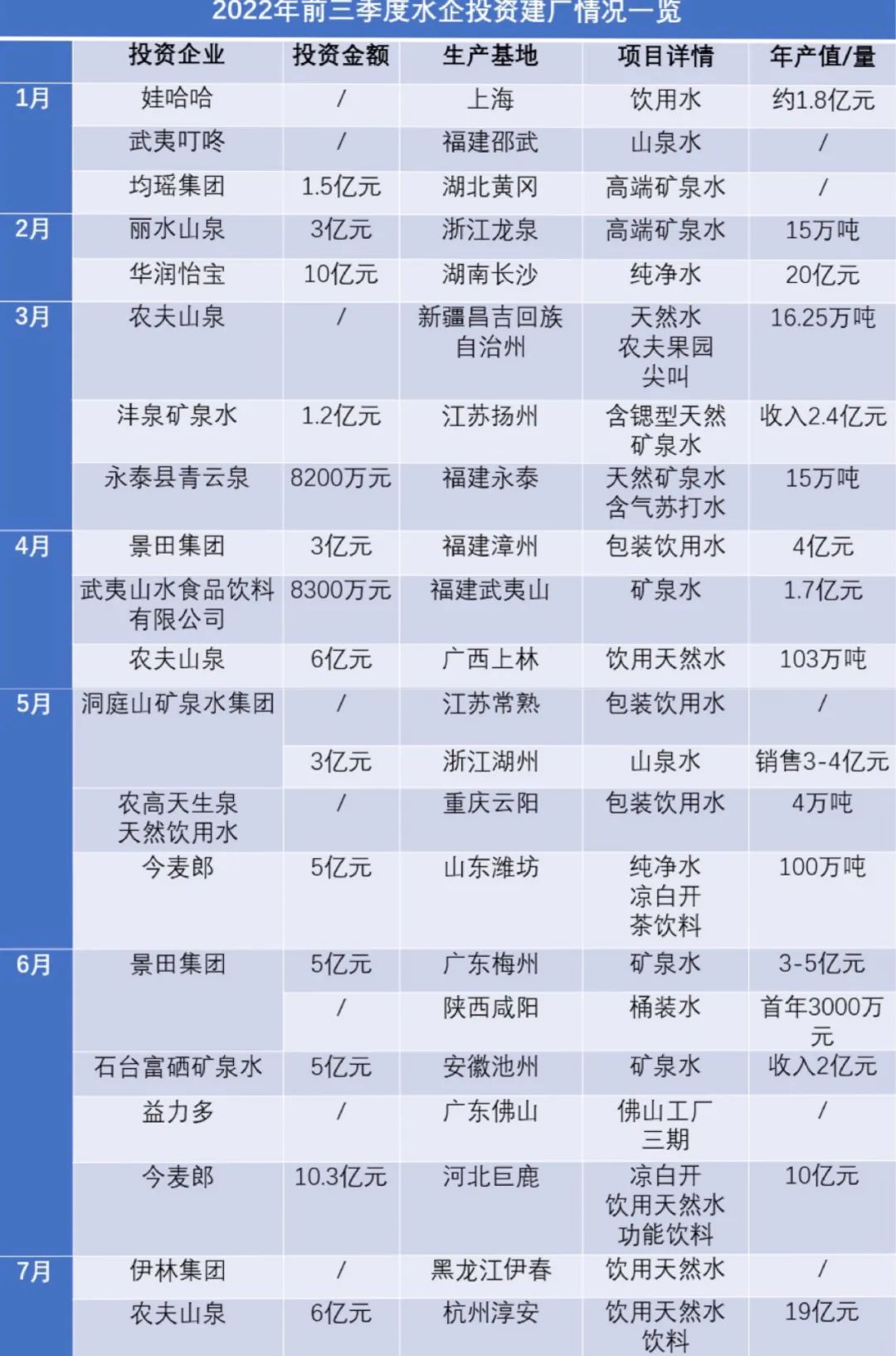

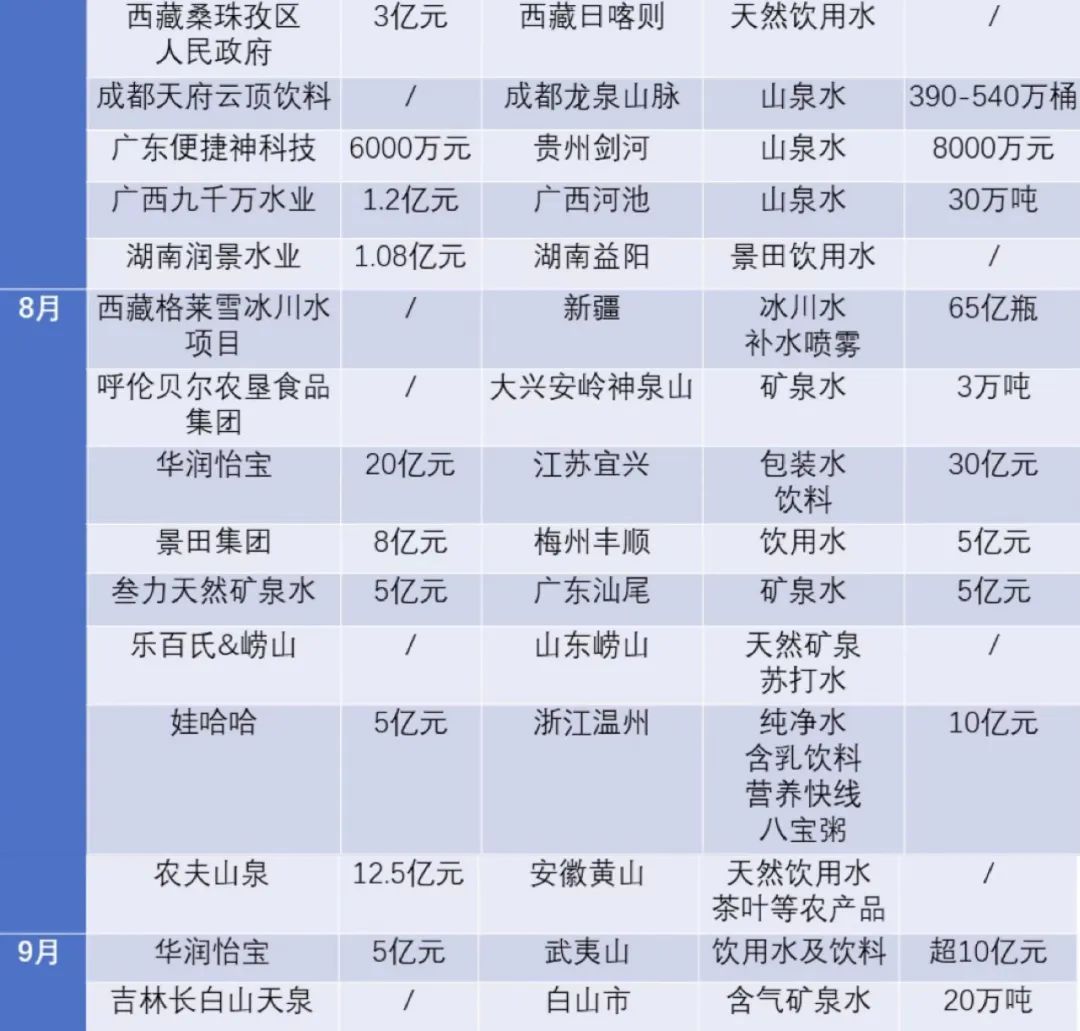

今年前三季度,食品行业跑马圈地的项目高达80余起,其中近40起都在发力瓶装水,且以8月、9月最为集中。具体来看,农夫山泉以4起投资项目位列首位,华润怡宝、景田集团各有3起,今麦郎、娃哈哈各有2起,五家头部企业的投资建厂项目占比超三成。

据食品板不完全统计得知,前九个月近40起跑马圈地项目的总投资金额高达上百亿,也是资本投入最多的细分行业。从已公布的数据来看,华润怡宝投资金额最高,三个项目的投资总金额高达35亿,一系列的“落子动工”,不仅加速了其在华东、华南等强势地区的布局,巩固了品牌影响力和市场地位,也显示出华润怡宝正在迈入新一轮的扩张周期。

此外,在投资金额上,农夫山泉和景田集团紧随华润怡宝之后,两者的投资总金额也超过了15亿元。大量资本汇入,一方面反映出瓶装水赛道的超高热度,以及市场的活跃度,另一方面也可以看出各大企业对于瓶装水市场的持续看好。

前三季度,华东地区凭借十起项目落子,成水企布局重地,华南次之,且超过5亿元的大型投资建厂项目,也多集中在两地。而福建则凭借优质的水源以及优越的地理环境,成为布局最多的省份。

对于企业而言,产品的运输半径越短,则成本优势越大。华东和华南两地人口稠密,经济发达,对瓶装水的需求更高。且前者盘踞着农夫山泉、娃哈哈,后者分布着华润怡宝、景田集团等行业龙头,品类教育程度更深,消费者认知水平更高,因此两地也成为瓶装水行业的兵家必争之地。

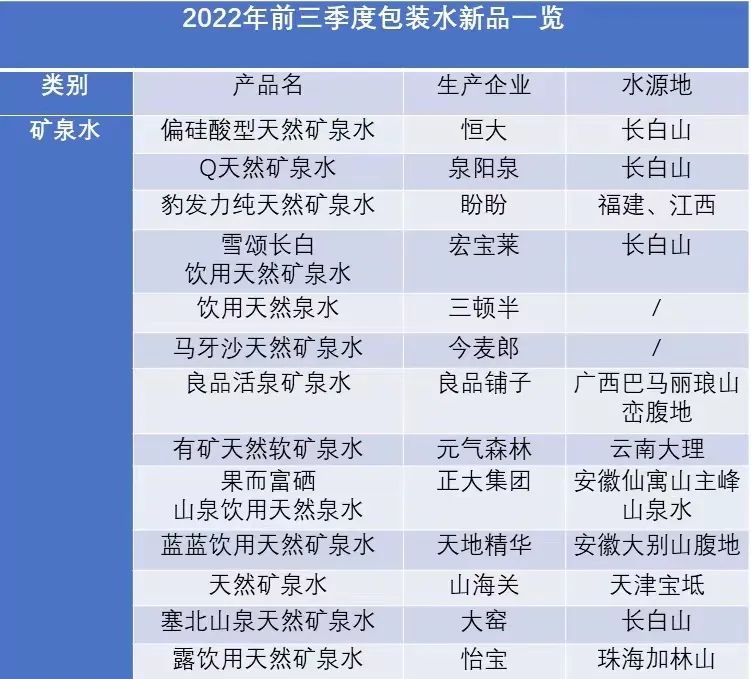

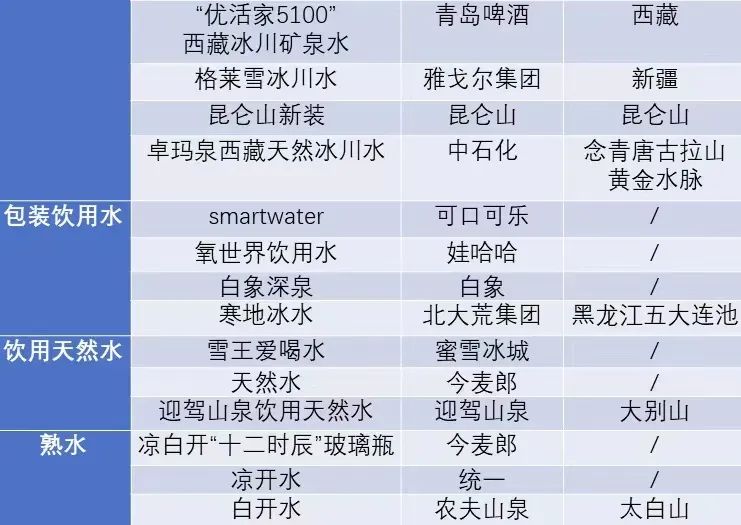

除了企业加速跑马圈地,推新也成为衡量品类热度的重要标准之一。据食品板不完全统计,前九个月,主流推新企业高达25家,共有近30款瓶装水新品上市。

从细分品类上看,矿泉水毫无疑问是“顶流”般的存在,共有17款新品上市,在所有上市新品中占比超六成。值得一提的是,相比前几年,企业更热衷于打造5元以上的高价矿泉水,从今年上市的主流新品中可以看出,3元水(指3-5元区间)已经成为绝对推新主流。其中,泉阳泉,昆仑山等“独角兽”企业均在此加速布局,而元气森林、良品铺子、大窑等实力跨界者也以该价格带的新品加入战局,可见,3元水已经成为品牌竞争的“新主战场”。

除了矿泉水,熟水近年在市场上也是热度颇高。一边是今麦郎踩准“生门”,开创全新熟水品类,把其卖成了年销20亿的战略单品,而康师傅喝开水也加速上马,2021年销售额已接近10亿元,两者均已初见规模;另一边则是品类推新不断,去年旺旺上市了新品凉白开,今年农夫山泉和统一又先后推出了白开水和凉白开,今麦郎打造了“十二时辰”高端玻璃瓶……品类引发终端沸腾,激发了市场参与者的活力。可以预见的是,未来熟水市场也必将迎来更多玩家入局。

从千亿级服装企业雅戈尔、千亿级粮油大佬北大荒集团、世界厨房正大集团争相入局,到啤酒行业龙头青岛啤酒、奶茶届顶流蜜雪冰城、互联网休闲零食第一股持续发力,再到估值千亿的元气森林、食品巨头盼盼、汽水名企“大窑”“宏宝莱”等的不断涌入……今年以来,不断有新玩家涌入瓶装水赛道,且实力均不容小觑。

此外,我们了解得知还有更多行业巨头正悄然建厂、拿证……可以说,自第一次水战后,瓶装水赛道从未像如今这般热闹,新玩家持续“下注”,更成为整个食品行业的关注重点!

随着越来越多新玩家的入局,也使得瓶装水市场争夺战不再限于水源地、价格等基本点,更进入到对渠道终端的争夺。在服务上掌握更现代、更优质、更接近大众消费者的渠道,无疑会收获更多发展红利。

2022年,昆仑山就作出重大调整,渠道布局从过去主打中高端的特通渠道,开始全面向电商和线下商超流通等新兴大众渠道加大投入。而蜜雪冰城将雪王爱喝水带进超2万+奶茶连锁店,良品活泉则全面进驻良品铺子线下零食店。不仅如此,此前那些仅出现在高端餐饮、酒店等场景的外资品牌瓶装水,也逐渐摒弃高冷路线,在商超、便利店等大流通渠道显露身影。

毫无疑问,作为软饮最大类别,瓶装水是一个极具发展前景的品类,也是一条致富的“黄金赛道”。然而,对于老品牌来说如何守住市场?对新玩家来说如何把握机遇突出重围?都值得深思和下苦功夫。