摘要:中国食品和太古可乐两家企业的汽水业务合计贡献约319亿元收入,伊利纯牛奶、安慕希和金典三大单品纷纷超过200亿,也使得伊利液态奶在规模和市场份额上继续稳居行业第一。2013年娃哈哈AD钙奶到达巅峰成为百亿大单品。成为娃哈哈业绩最大的增量单品,优酸乳则推动了常温含乳饮料品类从无到有、从有到盛;农夫山泉饮用天然水连续多年稳居包装水行业最大单品,在包装水品类份额中稳居行业第二。

销售数据是最直接的业绩体现,有助于对品牌势能、品类趋势等做出精准判断。今天,我们就将分别从百亿级、五十亿级、二十亿级等层级,对饮品圈的大单品进行盘点。

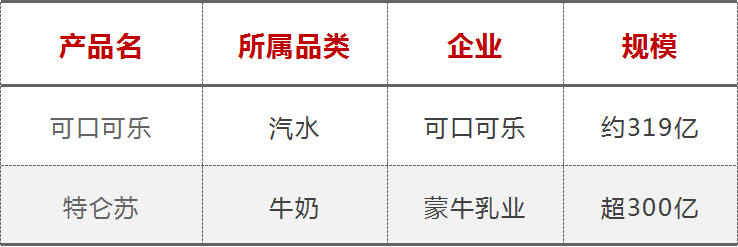

饮品行业300亿级单品,共有可口可乐汽水和特仑苏两员大将。前者“汽水霸主”的地位依然不可撼动。中国食品和太古可乐两家企业的汽水业务合计贡献约319亿元收入,至今仍旧是整个饮料行业最大单品;后者诞生17年来,始终保持双位数增长,2020年首次突破200亿,2021年再度大涨33%,成功突破300亿大关,成为全球乳业第一大单品。

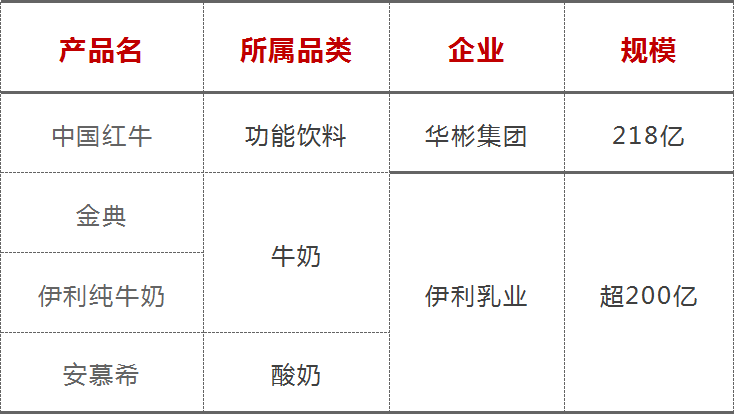

200亿级有三款大单品出自伊利麾下。2021年伊利液态奶营收约850亿,伊利纯牛奶、安慕希和金典三大单品纷纷超过200亿,今年上半年三大单品持续高位突破,其中,安慕希市场份额达65%,稳居品类第一;金典有机作为有机品类第一品牌,市场份额持续行业第一;在三大单品的助力下,也使得伊利液态奶在规模和市场份额上继续稳居行业第一。

含乳饮料构成了百亿阵营的“最强军团”,诞生了AD钙奶、优酸乳以及旺仔牛奶三款百亿级单品。

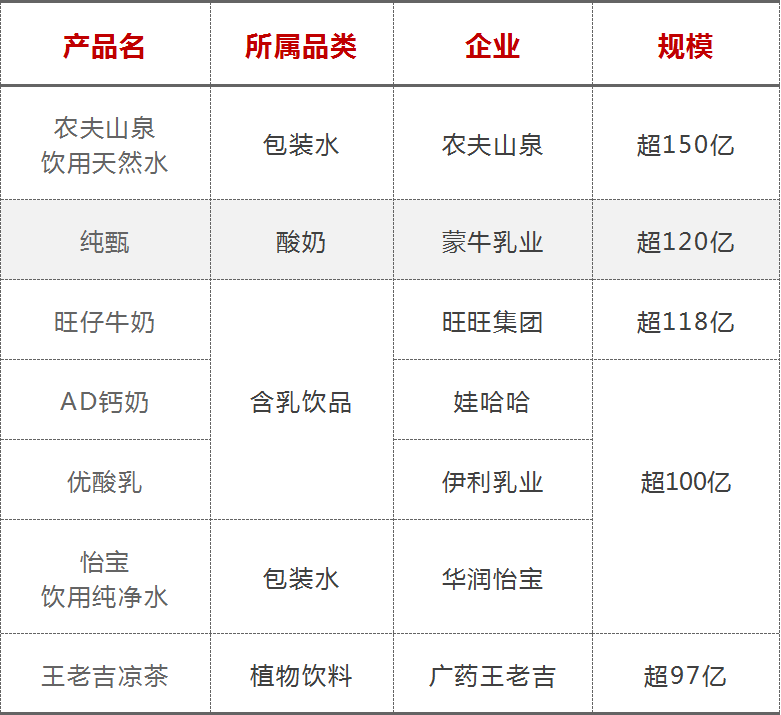

2013年娃哈哈AD钙奶到达巅峰成为百亿大单品。随后,因种种原因,销售受到冲击,光辉日益削弱。2021年,AD钙奶重回百亿巅峰,成为娃哈哈业绩最大的增量单品;优酸乳则推动了常温含乳饮料品类从无到有、从有到盛,更值得一提的是,自2019年正式跻身百亿级品牌后至今无一年掉队,销售额持续稳定在百亿级别;而旺仔牛奶畅销市场26年,近年来更是凭借创意营销,赢得了更多年轻消费群体的喜爱。最新数据显示,继上一财年重回百亿之后,旺仔牛奶再次大增18.4%,年销售额或达118亿以上。

在包装水品类中也诞生了两款百亿级单品。农夫山泉包装饮用水在2021年实现营收170.58亿元,较2020年增长22.1%。而作为包装水业务的支柱产品,农夫山泉饮用天然水连续多年稳居包装水行业最大单品,据研报信息,其销售规模至少超过150亿。而怡宝饮用纯净水同样表现出色,2021年不仅推出了6L、12.8L大包装水,持续开拓细分场景,更是以年销超百亿的战绩,在包装水品类份额中稳居行业第二。

此外,值得一提的是,根据最新数据显示,王老吉凉茶的销售额已再度回升至百亿,对品类市场起到了极大的提振作用。而另一凉茶巨头加多宝在巅峰时期的销售额也曾超过百亿,但近年来却鲜少公开销售数据,所以我们暂未列入。

在这一阵营中,无一不是深耕市场多年,最终跻身品类龙头,或位居前列。其中,百岁山天然矿泉水、东鹏特饮、阿萨姆奶茶更是展现出了超强的生命力。

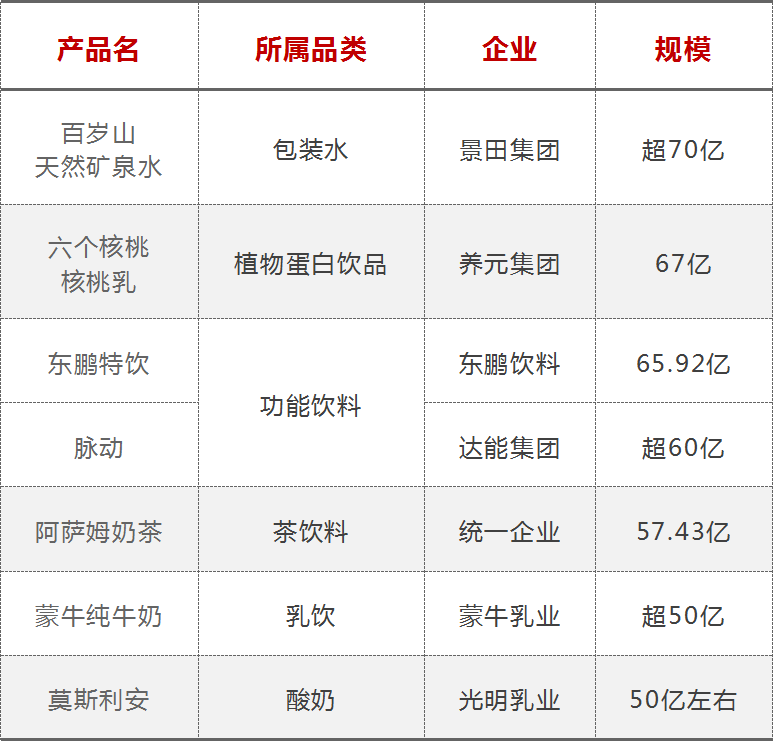

自2009年开始,百岁山天然矿泉水至今已连续11年稳坐国内天然矿泉水市场头把交椅。据尼尔森数据显示,2018年百岁山跻身瓶装水行业前三甲,并保持至今。根据里斯咨询此前披露的数据显示,百岁山天然矿泉水的销售额早已超70亿。

下一个70亿级别的有力竞争者,无疑是东鹏特饮。2021年东鹏饮料总营收约为69.78亿元,其中,东鹏特饮系列贡献了超九成营收,达到65.92亿元。不仅如此,从2021年的销售量(单位为吨)来看,东鹏特饮份额达到31.7%,已超越红牛成为行业第一。不仅如此,今年上半年东鹏特饮的营收已超40亿,全年70亿“小目标”或将达成!

而作为“梦幻单品”的阿萨姆奶茶无疑是统一近年来表现最出色的产品。最初其以PET包装拓展奶茶品类的消费场景,销售收入也从2010年的4亿上升至2018年的40亿,市场独占鳌头。2021年,统一旗下奶茶产品实现营收57.43亿,而阿萨姆奶茶更是重返双位数增长,带动品类取得出色成绩,如今其以超50亿的销售稳居瓶装奶茶之首。

元气森林苏打气泡水和大窑嘉宾汽水都是近年来大热的新消费品牌代表。

凭借“无糖零卡”的健康概念以及清新的日系风格包装,元气森林不仅开创了苏打气泡水这一全新品类,更是从一众传统饮品中脱颖而出,一跃成为年销40亿元的大单品。短短六年时间,在最新一轮的融资之后,元气森林估值已逼近1000亿,成为国内新锐饮品名副其实的黑马。

而大窑嘉宾汽水源自内蒙古,历史已经超过30年。2018年,大窑嘉宾汽水开始全国布局,最初布局东北和西北市场。目前,产品已覆盖25个省市自治区的30余万家终端网点。据公开报道,当前大窑汽水的年销量预估在30亿左右,稳居国产汽水的头牌。

这一级别多是闷声赚大钱型“选手”,他们或精耕品类,或精耕渠道,或把脉前沿趋势,持续挖掘市场红利,成为品类佼佼者。

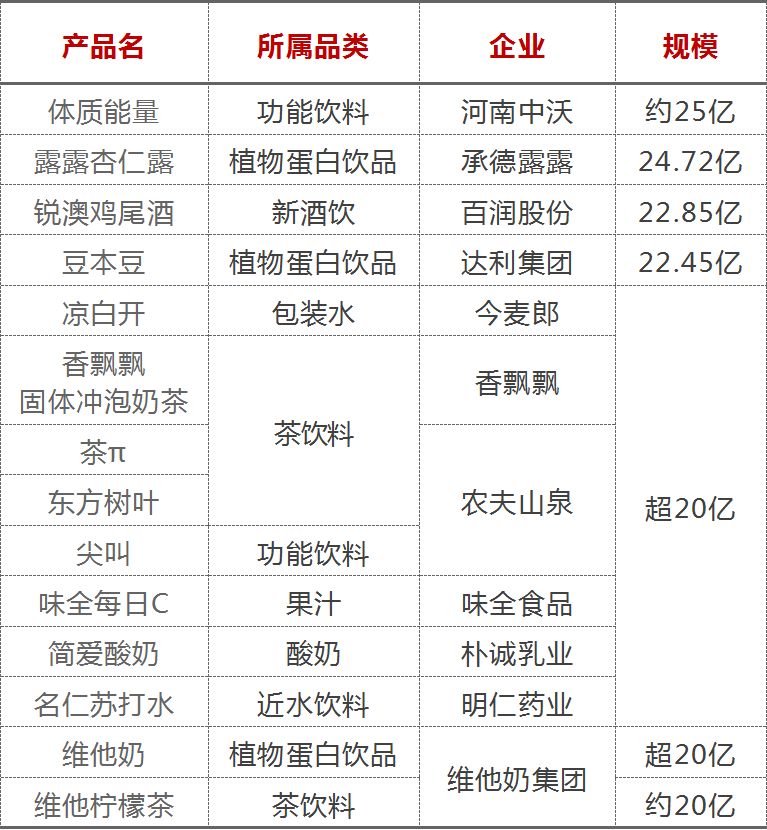

熟水可谓是近年来瓶装水行业最大的创新之举。2016年,今麦郎开辟全新品类,推出熟水凉白开。2017年,凉白开销售2.5亿元;2018年,销售12.5亿元。公开数据显示,2019和2020年,凉白开连续两年蝉联熟水品类全国销量第一,最新数据显示,凉白开的销售额如今已超过20亿。

与熟水一样处于高光时刻的,还有无糖茶,而东方树叶无疑尝尽了品类红利。根据尼尔森数据,东方树叶在过去的十二个月以接近70%的增长水平,远超茶饮料市场整体增速,且这一数字超过行业增速的85倍。不仅如此,在东方树叶的推动下,无糖茶市场成为上半年唯一正增长的即饮茶细分市场,而东方树叶更是贡献了近7成的增量。如今,东方树叶以50%以上的市场份额,以及年销超20亿的战绩强势领跑行业。

在二十亿级别,名仁苏打水可谓是对闷声赚大钱做出了最精准的诠释。出身药企,保证了名仁苏打水拥有过硬的产品力,也使得其畅销市场十余年。即便近年来有统一、今麦郎等众多行业巨头入局,但名仁凭借强势的渠道掌控力以及品类心智,依然稳坐苏打水行业的头把交椅,成为行业的“隐形冠军”,并带领苏打水品类“突围小众,走向大众”。

随着主流消费者换挡升级,大品牌树立难度日益增加,未来,“十亿级”将逐步成为新常态下超级品牌的分水岭,这些“小而美”但满含发展潜力的“十亿级”单品,将成为快消行业颇受关注的体量。

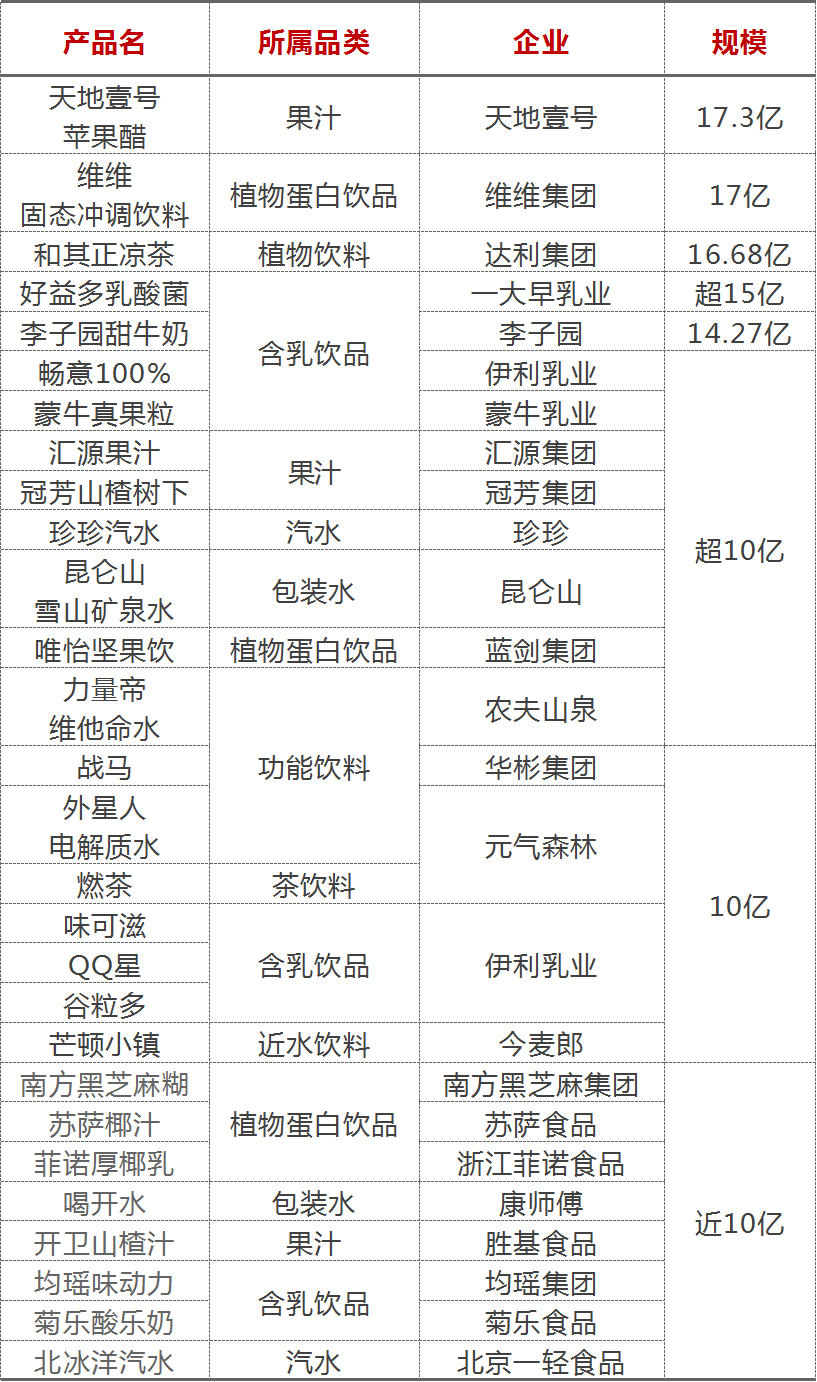

在“十亿级”单品中,既有畅销十余年,甚至二十余年的均瑶味动力、唯怡坚果饮、昆仑山雪山矿泉水,也有像喝开水、外星人电解质水一样,上市短短两年销售规模就迅速突破十亿的强势新品。不仅如此,近年,Meco蜜谷果汁茶、华洋汽水、葡口果粒果汁、隅田川咖啡等新势力也纷纷提出十亿目标,成为“十亿级”饮料阵营的有生力量。