2022年,康师傅多个新兴品类表现突出,华泰证券分析师在研报中表示,番茄鸡蛋牛肉面、汤大师收入规模达到10亿元、5亿元,售价2元的喝开水和优悦合计收入超15亿元……

在新品的带动下,康师傅瓶装水实现营收48.96亿元,同比增长7.65%,连续三年实现瓶装水业务的正增长。

值得注意的是,康师傅喝开水在2022年突破10亿元大关,并在近期上线了2元新品喝矿泉,在瓶装水市场最为固化的2元价格带试图杀出一片新天地。

2004年,康师傅瓶装水进入市场,通过降低成本,推出超低价格的1元瓶装水。

康师傅的1元水曾辉煌一时,把矿物质水打造成瓶装水的第二大品类。巅峰时期,康师傅瓶装水的市场份额达到了25%。

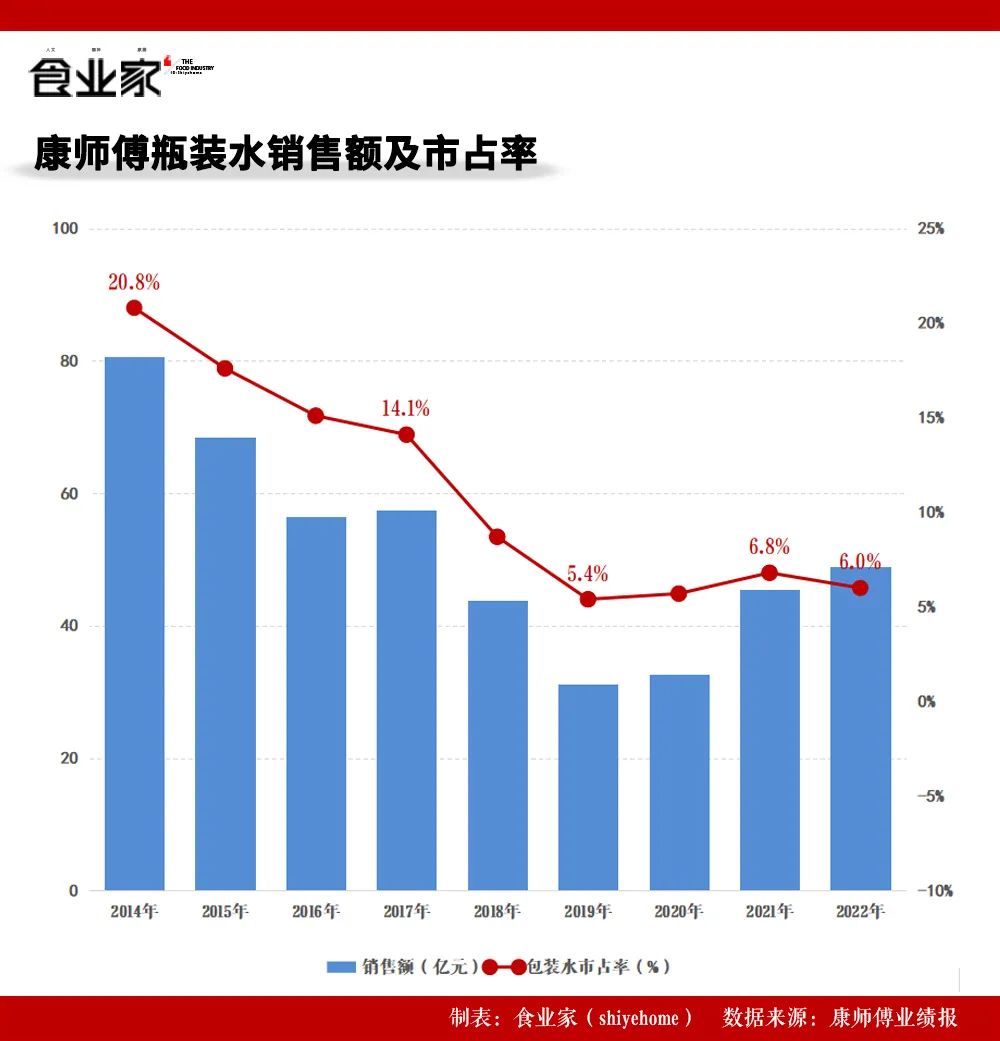

2014年前后,瓶装水的市场格局逐渐稳定,农夫山泉和怡宝瓜分了超过40%的市场份额,百岁山排在第三。也是从这一年开始,康师傅瓶装水市占率及销售额连年下滑。

此后,康师傅推出了2元的“优悦”品牌,3元的“涵养泉”品牌,此举并没有为包装水品类带来新的增长。

历经多年市场下滑后,康师傅已经被挤出包装水品牌的第一梯队。2018年,康师傅将包装水开始尝试从“1元”切换“2元”,但结果就是18/19年市占率的大幅下滑,康师傅瓶装水市占率跌破10%。

痛定思痛,康师傅瓶装水一直未停止变革的脚步。2020年,康师傅正式开启“熟水”战略——喝开水上市,最大限度还原家庭烧水过程,主打温和、安全、甘甜的卖点。同年,康师傅瓶装水止跌回升,全年营收32.75亿。

当下,平价水“康师傅包装饮用水”持续打造价格亲民的国民品牌,中价水“喝开水”以差异化切入市场,“纯水乐”推出苏打气泡水以差异化满足需求,天然矿泉水“涵养泉”满足中产阶级对饮用水的升级需求。

2018年,康师傅决定提价进入2元时代,反而造成市占率不断下降,这一措施使得康师傅包装水逐渐退出行业巨头的命运。提价仅一个季度,康师傅包装水的销售量市占率就下降了6.5个百分点,由二季度的市场第三位快速掉至市场第五位。

纵观包装水2元价格带,此时瓶装水一大半市场份额被定价2元的农夫山泉和怡宝占据。还有可口可乐纯悦、雀巢优活、娃哈哈晶钻水等入局,就连主打高端的恒大冰泉也主动降价布局2元水。

相关数据显示,售价在2元左右的瓶装水占据整体销售的50%以上。2元是瓶装水市场规模最大、竞争最激烈的价格带,但也是更容易撕开市场缺口的价格带。在2元价格带,凉白开迈入30亿阵营的,喝开水也突破10亿,显然2元水市场有着更多的机会。新时期,康师傅推出2元的喝矿泉意义重大。

1元水淡出市场,2元水市场被农夫山泉和怡宝两大巨头霸占,很多跃跃欲试的品牌盯上3元水市场,欲从百岁山手里瓜分一杯羹。

2019年以后,伊利的伊刻活泉、元气森林的有矿、农夫山泉的长白雪、良品铺子的良品活泉、今麦郎的今矿、正大集团的所以润……跨界打劫的巨头纷纷瞄准3元价格带。如今,宗庆后也想通过3元水收复娃哈哈瓶装水丢失的阵地。

2017年,康师傅瓶装水打出多套组合拳,天然矿泉水新品涵养泉腰斩3元价格带,满足高端水的消费需求。2020年初康师傅曾通过收购佛山一座矿泉水厂,在华南区域落下一子。3元价格带,康师傅也在持续在布局。

在疫情催化下,消费者更为看重健康生活方式,水是生命之源,家庭用水安全成为时刻关注的对象,由此推动家庭用水市场再度扩容。

2022年,康师傅母品牌推出大包装水。至此,康师傅包装水三大品牌皆上市5升大包装,以持续以多规格、多价格带产品满足不同消费者,侧重培养室内饮用习惯,强化大、小包装经营,挖掘家庭场景消费需求。

在大包装水市场,康师傅一直都有布局,但主打平价水的母品牌的优势并不明显,而随着康师傅母品牌的加入,让大包装水的竞争热闹非凡!

康师傅包装水能否重回巅峰,我们拭目以待!

来源 | 食业家(shiyehome)