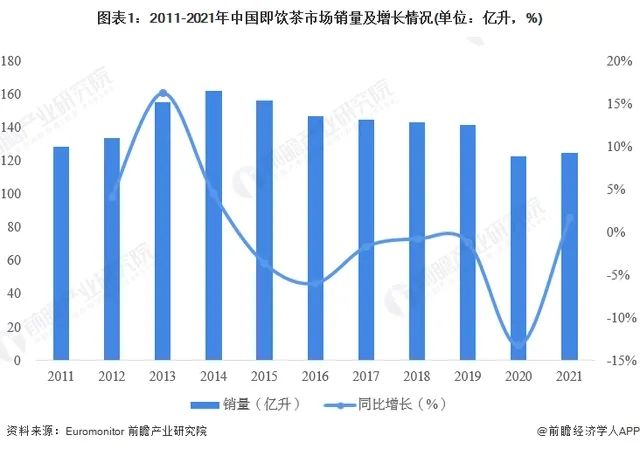

我国即饮茶市场自1993年起步,2001年进入快速发展期,成为仅次于碳酸饮料和瓶装水的第三大饮料品类。2015年开始,即饮茶出现了连年下滑,自此该品类被叫衰多年。直到2021年之后,即饮茶终于迎来了新增长。

数据显示,2021年我国即饮茶市场销量为125.06亿升,同比增长1.69%,这也是近五年来首次出现增长。茶饮的复苏,直接推动了茶饮品牌的业绩增长。下面,我们通过康师傅、统一、农夫山泉三家主流即饮茶玩家的市场表现,一窥茶饮品类新风向。

1

即饮茶市场的寡头效应较为明显,康师傅、统一、农夫山泉三家传统的饮料巨头牢牢占据头部位置并且市场份额遥遥领先。

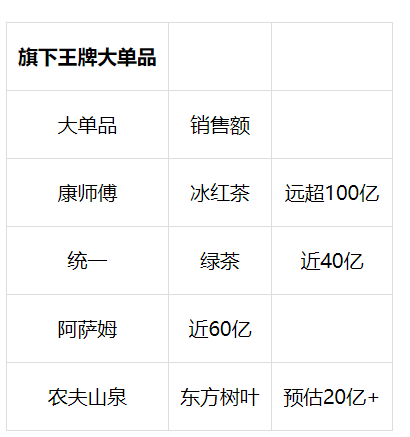

从近三年的业绩来看,康师傅、统一、农夫山泉即饮茶业绩稳步增长,其中康师傅销售规模稳居首位,而农夫山泉以两年飙涨近40亿的速度,迅速拉近与大小王的距离。

统一茶饮料(不包含奶茶)2022年营收69.57亿元,同比增长10.9%,连续两年双位数高增长。其中,统一绿茶过去3年收益复合增长率维持高个位数增长;统一冰红茶2022年收益年比近双位数增长;统一青梅绿茶过去3年收益复合增长率倍数增长。另外,统一奶茶品类营收60.05亿元,同比增长4.5%。综合来看,统一茶饮料(包含奶茶)的收益为129.62亿元,稳坐中国瓶装即饮茶的第二位。从2022年业绩来看,康师傅全年即饮茶(包含奶茶)销售190.35亿元,初步估算,康师傅即饮茶(不含奶茶)的销售额远超100亿元。以营收数据为指标,康师傅是名副其实的“中国茶王”。

统一茶饮料(不包含奶茶)2022年营收69.57亿元,同比增长10.9%,连续两年双位数高增长。其中,统一绿茶过去3年收益复合增长率维持高个位数增长;统一冰红茶2022年收益年比近双位数增长;统一青梅绿茶过去3年收益复合增长率倍数增长。另外,统一奶茶品类营收60.05亿元,同比增长4.5%。综合来看,统一茶饮料(包含奶茶)的收益为129.62亿元,稳坐中国瓶装即饮茶的第二位。从2022年业绩来看,康师傅全年即饮茶(包含奶茶)销售190.35亿元,初步估算,康师傅即饮茶(不含奶茶)的销售额远超100亿元。以营收数据为指标,康师傅是名副其实的“中国茶王”。

得益于东方树叶、茶π等陆续成为爆款,大踏步成长的茶饮板块成为农夫山泉第二增长曲线。2022年,农夫山泉茶饮板块营收69.06亿元,同比大增50.8%。

2

从即饮茶的细分赛道来看,康师傅、统一、农夫山泉均有明显的产品优势,他们分别在冰红茶、绿茶、无糖茶领域各领风骚。

1997年,康师傅推出冰红茶,自此康师傅统治瓶装即饮茶市场超过20年。2022年,康师傅茶饮板块营收190.35亿元,而冰红茶作为其王牌单品,更是以超百亿元的终端销售额,稳坐红茶市场头把交椅。

康师傅在红茶市场孤独求败,而他的老同学统一则在绿茶市场独领风骚。据悉,统一绿茶在大陆市场经营了超过20年,并在2016年首次突破20亿元,而今年或将翻倍至40亿元,成为继阿萨姆之外第二大茶饮单品(阿萨姆2022年营收近60亿)。

凭借“健康”这一杀手锏,无糖茶这支细分品类异军突起,论品类最大受益者,当属农夫山泉东方树叶。据AC尼尔森数据分析显示,东方树叶2022年增长水平远超茶饮料市场整体增速,尤其是2021年增速近70%。

3

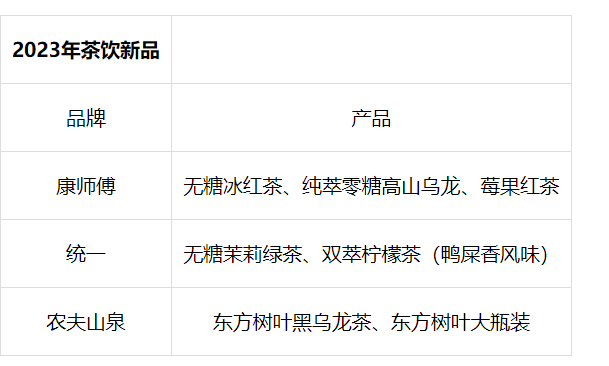

2023年,龙头企业继续发力茶饮赛道。其中,康师傅加码无糖茶及冰红茶,推出纯萃零糖高山乌龙与无糖冰红茶;统一对绿茶和柠檬红茶进行升级迭代,上市无糖茉莉绿茶和双萃柠檬茶(鸭屎香风味);农夫山泉则继续加码无糖茶,推出东方树叶黑乌龙茶、东方树叶大瓶装。

从以上新品不难看出企业的发力点,红茶、绿茶依旧是康统着重发力的产品,而无糖则是企业迭代升级的方向。天猫淘宝平台近五年无糖茶饮料的销售数据显示,无糖茶饮料线上销售规模在五年间完成10倍增长,从2018年的0.47亿元增长至2022年的4.47亿元。鲸参谋电商数据显示,2月份天猫平台茶饮料月销量将近149万件,环比增长约15%,其中热销TOP10中,“无糖低糖”、“0糖0卡0脂”高频关键词占比高达60%。

此外,“水替”的概念也成为企业持续抢占市场份额的突破口。事实上,喝茶的本质还是在喝水,日本无糖茶饮料的增长,不是抢夺“饮料人群”,而是主要来自于替代水的需求。为此,2023年康师傅茶萃零糖高山乌龙和农夫山泉东方树叶大瓶装分别打出水替与口粮化的概念。

小结:

三十多年过去,尽管茶饮的迭代涌现出诸多成长型新品,但是传统茶饮势力依旧稳固,它们通过迭代升级及场景的拓展,助力企业茶饮品类再次增长。此外,无糖茶作为茶饮新派代表,实现市场规模的最大进阶,农夫山泉作为其中受益者,即饮茶品类两年从30亿增至69亿,便是最好的说明。

可以说,即饮茶的回暖增长,源于适应和创新。我们相信,无论是老牌玩家康师傅、统一,还是势如破竹的农夫山泉,它们进击之路仍未停止。