大食品行业资深专家梁剑在2023年度演讲中有言:时代拐弯处,必有新赢家。

2023年,是疫情之后的第一年,也是时代拐弯的关键一年。在这一年,挑战与机遇并存,增长与内卷同在。对于中国饮品圈的那些超级大单品们来说,又出现了哪些新变化呢?今天,让我们不妨盘点一下。

01

300亿级

相比去年,300亿阵营没有任何变化,依然是可口可乐汽水和特仑苏牛奶的天下。

虽然国潮当道,中国汽水品牌呈现不错的增长态势,但是可口可乐“汽水霸主”的地位依然牢不可破。去年,中国食品和太古可乐汽水业务合计营收约319亿元;今年上半年,中国食品汽水产品比去年同期增长了2.71亿;太古可乐的汽水同样保持增长,上升了2%。

特仑苏诞生18年来,始终保持双位数增长,2020年首次突破200亿,2021年突破300亿大关。蒙牛乳业2022年财报显示,特仑苏继续保持“强劲增长”。

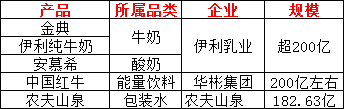

02

200亿级

200亿级大单品阵营,伊利毫无疑问是最大赢家。2022年,伊利液态奶实现收入849.26 亿元,伊利纯牛奶、安慕希和金典三大单品销售额都超过了200亿。

相比伊利的“稳”,红牛的“退”和农夫山泉的“进”则带来不小变化。2022年,华彬快消品全年全品销售额达成215.38亿元,中国红牛约为200亿左右。考虑到当前的行业环境和品牌纠纷,中国的下滑似乎不可避免。相比之下,农夫山泉则延续了“高歌猛进”的增长态势,去年农夫山泉包装饮用水产品录得全年收益为182.63亿元。今年上半年,农夫山泉包装饮用水产品的营收达104.42亿元,较去年上半年同期增长11.7%。如果没有意外,今年将正式进入200亿阵营。

03

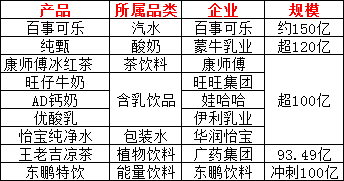

100亿级

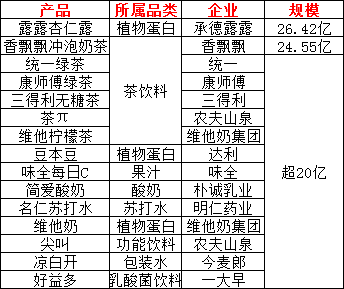

在100亿大单品当中,基本都是“老面孔”。其中,含乳饮料组成“最强军团”,一共诞生了AD钙奶、优酸乳以及旺仔牛奶三款百亿级单品。值得一提的是,优酸乳自从2019年正式跻身百亿级品牌后至今无一年掉队,销售额持续稳定在百亿级别。

相比去年,今年的百亿阵营有望迎来一名新兵——东鹏特饮。作为东鹏饮料的核心大单品,东鹏特饮2023年1-9月销售收入为79.94亿元,同比增长25.06%。按照目前的态势,今年极有可能一举突破百亿大关。

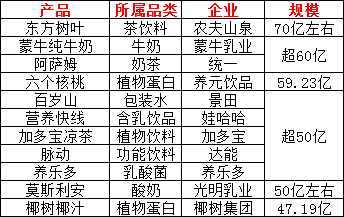

04

50亿级

在这一阵营中,无一不是深耕市场多年,最终跻身品类龙头,或位居前列。其中,百岁山天然矿泉水、阿萨姆奶茶更是展现出了超强的生命力。自2009年开始,百岁山天然矿泉水至今已连续11年稳坐国内天然矿泉水市场头把交椅。据尼尔森数据显示,2018年百岁山跻身瓶装水行业前三甲,并保持至今。

8月29日,农夫山泉公布上半年的成绩单,其茶饮料板块(东方树叶、茶π)上半年营收高达52.86亿元,同比增长59.8%。虽然农夫山泉没有透露东方树叶的具体数据,但据尼尔森数据显示,过去12个月东方树叶同比增长114%,增速超过即饮茶行业整体增速9倍以上。以尼尔森数据估算,东方树叶全年零售规模可能会首次达100亿元。换算成销售额的话,东方树叶今年应该会在70亿左右。

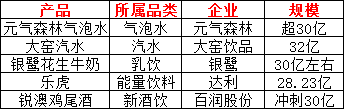

05

30亿级

去年,根据食品板了解的数据,元气森林气泡水的销售额在40亿元左右,依然是元气森林当之无愧的第一大单品。但是,随着气泡水品类的热度降温,元气森林气泡水目前市场销售面临不小的挑战,不少经销商向我们反馈销量下滑明显。

相比之前,大窑汽水近年来在餐饮渠道大杀四方,保持了旺盛的增长态势。目前业内的主流观点,认为大窑汽水销量在32亿左右,当然不乏有人认为其销量更高,甚至有望跻身50亿大单品阵营。同时,锐澳鸡尾酒今年的表现极为抢眼。今年前三季度,锐澳鸡尾酒实现主营业务收入21.7亿元,同比增长54.94%,全年将向30亿发起冲刺。

06

20亿级

这一级别多是闷声赚大钱型“选手”,他们或精耕品类,或精耕渠道,或把脉前沿趋势,持续挖掘市场红利,成为品类佼佼者。

其中,熟水可谓是近年来瓶装水行业的一大创新。2016年,今麦郎开辟全新品类,推出熟水凉白开。2017年,凉白开销售2.5亿元;2018年,销售12.5亿元。公开数据显示,2019和2020年,凉白开连续两年蝉联熟水品类全国销量第一。最新数据显示,凉白开的销售额如今已超过20亿。

07

10亿级

随着主流消费者换挡升级,大品牌树立难度日益增加,未来“十亿级”将逐步成为新常态下超级品牌的分水岭。相对而言,这一阵营的变化也是最大的。

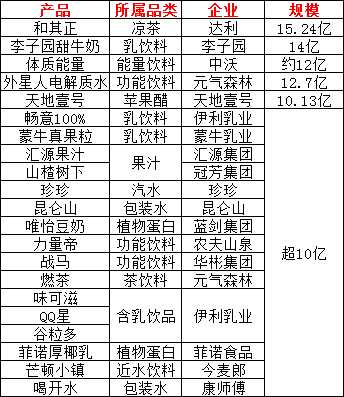

曾经,开卫山楂汁、均瑶味动力等都是10亿单品的代表,如今都逐渐退群。2022年,根据均瑶集团财报显示,均瑶味动力营收仅为6.5亿。体质能量、天地壹号虽然位列其中,但是销量都被“腰斩”。与此同时,也有像喝开水、外星人电解质水一样,上市短短两年销售规模就迅速突破十亿的强势新品。

PS:因为信息所限,以上盘点并不能覆盖到所有大单品。如果有遗漏之处,欢迎大家补充!