随着市场需求的迭代以及消费场景的持续拓宽,无糖茶品类也面临着重构升级。其中,“水替”、“口粮化”已经成为无糖茶换挡革新的关键词,不仅激发出庞大的潜力市场,更跻身为茶饮企业抢占市场份额的关键突破口。

01

锚定“水替”需求,无糖茶切分瓶装水市场

在很多人的习惯认知里,喝茶的本质在于“喝水”。尤其是口味清淡的无糖茶,具备了和普通饮用水一样“健康、解渴、轻负担”的产品属性,又能同时满足消费者对“饮茶”的味蕾和情绪诉求,因此被视作更具优势、消费圈层更广的“水替”饮品,有望切分部分瓶装水和功能饮料的市场。

近年来,越来越多的企业看到了“水替”背后蕴藏的巨大需求和市场,并将其作为一个新概念而重视起来。尤其是在无糖茶领域已十分成熟的伊藤园、三得利等海外品牌,均表示:“日本无糖茶饮料的增长,不是抢夺‘饮料人群’,而是主要来自于替代水的需求。”国内新锐无糖茶品牌创始人舒义也提到“消费者进入三十岁以后,因为各种原因不再喝饮料,而瓶装水这时又显得味道寡淡无法满足更丰富的感官需求,这时即饮场景需要瓶装‘水替’产品。”

截至目前,茶饮头部企业均已将“水替”作为重点战略和产品标签。如康师傅提出了“水替”茶饮新定位,并推出了纯萃零糖原味茶。2023 年,纯萃零糖又上新了一款高山乌龙,以淡淡茶香为不爱白水的年轻人提供了“日常水替”的选择,以茶代水,想喝就喝。

此外,2023年12月12日,元气森林在经销商大会上,更是将“水替”饮料描绘为公司未来的战略创新方向之一。据元气森林方面表示,随着水替饮品逐渐变得日常,消费者对于水替饮料愈发的开始注重性价比,公司会将旗下的水替类饮料如气泡水、无糖茶等系列产品做全新升级与重点推广。

与此同时,很多新锐企业也纷纷将“水替”作为切入无糖茶赛道、弯道超车的重点方向。其中,茶小开发布了旗下首款替水好茶“茶与水说”;茶庄日记以自然的显示、解渴无负担、还原茶本味、清爽不苦涩等优势,瞄准了年轻人的“日常口粮水替”,赢得了Z世代消费者的一致青睐。

“口粮化”概念崛起,拓宽茶饮创新路径随着饮品消费层面“水替”需求的爆发,“口粮化”这一概念也日渐兴起。在中国本土市场,茶饮企业们也敏锐意识到了“口粮化”的战略必要性和变革性意义,切入这一赛道近乎成为了企业寻找新增量的必由之路。

首先,相关市场需求早已悄然滋长,随着无糖茶市场的不断扩大,消费者喝茶的需求和频次也不断增加,要求出大瓶装的呼声持续高涨。早在东方树叶还是“小众饮料”的时代,就有消费者在微博上表达过“一瓶不够喝”的诉求,从2016年开始,要求东方树叶推出大包装的消费者越来越多。消费者与日俱增的需求和热情,推动了无糖茶“口粮化”市场的不断扩容。

其次,三年特殊时期推动着消费者购买习惯的变革,让国人更习惯大批量购买和囤货。此前,市面上“口粮化”能力最强、囤货最多的饮品毋庸置疑是矿泉水,而近两年,基于无糖茶的水替优势,越来越多的消费者开始大批量储存无糖茶产品。这一消费习惯的迭代被无糖茶企业所捕捉,成为其布局“口粮化”赛道的重要基础。

第三,“口粮化”意味着品牌推出大容量产品,消费者大批量购买并储存,产品拥有更稳定的复购率。农夫山泉经销商曾反馈称,“东方树叶过去主要是单瓶卖,现在旺季时候不少消费者变成整箱买。有车一族,特别是白领、中产人群夏天就喜欢囤货,一买就是好几箱。”成箱的购买方式让东方树叶发现了终端销量稳定增长的新方向,也带给了广大茶饮企业明确的启示。

最后,在饮品行业中,大容量、“牛饮装”向来带给消费者物超所值的感觉。尤其是近两年,“极致性价比”成为行业关键词,凸显性价比和实惠标签的饮品越发受到消费者的青睐。如今无糖茶战事火热,价格战也呈现白热化趋势,通过大规格升级占据价位优势,成为了不少茶饮企业争相选择的方向。

农夫山泉高调上线 900ml 东方树叶

02

加速“口粮化”布局,大瓶装茶饮战事升级

在市场需求驱动和行业趋势的引领下,越来越 多的企业开始探索“ 口粮化 ”布局的增长新路径,农 夫山泉自然是勇争先锋 。2023 年年初,农夫山泉高 调上线 900ml 大瓶装东方树叶,有茉莉花茶和青柑 普洱两款大热产品,这两个口味自上市以来就受到 消费者的欢迎,也是“出大瓶 ”呼声中最高的两个口 味,一淡一浓的组合可以满足消费者多样的口味需 求 。因此一经推出就引发了年轻人的追捧。

推出 900ml 大瓶装的背后,彰显出东方树叶更 大的“野心”,不再限于即开即饮的日常消费,而是瞄 准居家生活、家庭聚饮等更多场景,带动无糖茶品类 从“尝鲜 ”购买迈向“ 口粮 ”消费 。业内人士也表示, 农夫山泉新上市的大瓶装极有可能成为新的增长 极,助推东方树叶实现跨越式增长。

除了农夫山泉外,元气森林也在不断推进口粮 化的布局 。2023 年,元气森林连续推出多款大容量 的瓶装新品,不断加速旗下无糖茶“口粮化 ”布局 。4 月,元气森林推出的麦茶便针对国内人群饮用口感 和习惯,将产品规格定为 600ml 大容量,主打大口 “ 替水喝”,培养消费者日常补水,喝麦茶的饮用习 惯 。6 月初,元气森林冰茶减糖版也推出 900ml 大瓶 装柠檬冰茶,率先在线下渠道销售 。不仅呈现了产 品的性价比,也体现了元气森林大力布局餐饮渠道的战略意图 。6 月底,元气森林再度上新, 推出的金桂普洱更是凭借 550ml 大容量规 格,打出了“ 日常口粮替水,居家囤货常 备”的口号。

03

500ml 以上无糖茶增速迅猛,销 量占比提升至 17%

随着“水替 ”需求的爆发,以及越来越 多的无糖茶企业推出大规格产品,如今, 饮品行业和消费市场上的产品主流规格, 也在明显发生着变革。

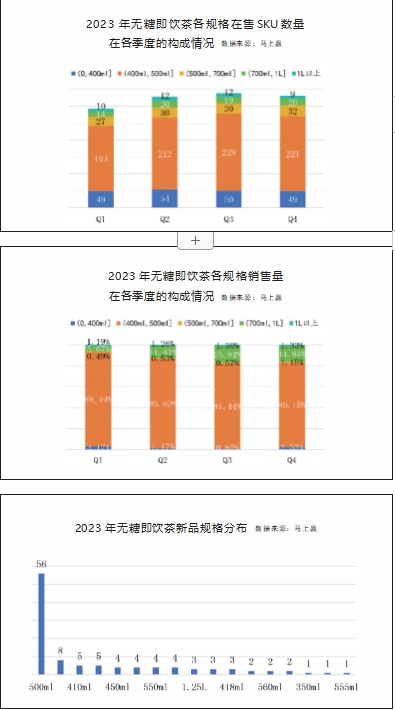

基于供给端视角,2023 年无糖即饮茶 在售 SKU 的不同规格中,400~500ml 作为 饮料类目常见规格,其在售 SKU 数保持相 对稳定的增长;小规格 SKU(400ml 以内)在 售数量保持稳定,但从占比角度看略有下 降;与之相反,大规格 SKU(500ml以上)则 是数量与占比双双提升。

而基于需求端视角,400~500ml 规格 的销售量从 Q1 至 Q4 一路下滑,其销量占 比下降约 9%;而 500ml以上规格产品却是 来势汹汹,其销量占比从 7 .35%提升至 17% 左右,几乎全盘接手了 400~500ml 规格销 量占比下降的部分。除此之外,无糖即饮茶新品规格的分 布也体现出该赛道中不同集团对用户需 求的预测与迎合 。在 2023 年推出的无糖 即饮茶新品中,500ml 规格新品与其余规 格拉开了显著差距,紧随其后的便是 1L 与 900ml 大规格产品 。总体来看,在“水替 ” 定位的影响下,无论是供给侧还是需求侧 均将关注放在了大规格产品上 ,常见的 500ml 规格产品则因其便携性与容量充足 而占据大部分市场空间。

可以看出,在康师傅、农夫山泉、元气 森林等饮品巨头的引领下,越来越多的茶 饮企业已捕捉到“水替 ”需求释放出的信 号,稳步推进大瓶装产品的布局和深耕。 如今,“口粮化 ”已成为无糖茶全面普及化 的标志之一,也将拓展出这一细分品类的 增长新路径。

本刊记者:向清

来源:《糖烟酒周刊食品版》