硬折扣业态在国外有着近百年历史,穿越时代周期成为消费者所青睐的渠道之一。随着我国居民消费结构不断升级,硬折扣在中国展现出蓬勃的渠道生命力,以“质价比”为核心的渠道特色迅速受到各界关注,并成为推动我国实体零售转型升级的重要力量。

在近日举办的“中国硬折扣产业发展大会”上,天使湾创投合伙人谭志旺围绕“折扣零售的本土化创新与实践”这一话题分享了他的看法。

谭志旺,资深消费投资人,曾任职于美团龙珠、联想控股等知名机构,有超过10年的消费领域投资经历。在过去的投资历程中,曾参与投资零食舱、古茗奶茶、奥特乐、小红岛、谊品生鲜等20多家连锁品牌,有着丰富的连锁行业创业与投资经验。

以下为谭志旺演讲内容整理(有删减):

01

折扣零售趋势洞察

折扣零售行业起步早、天花板高、模式优异,是机会丰富且能够穿越周期的业态。过去3至4年,整个中国的折扣零售经历了从严重的非共识到逐渐共识的过程,大家普遍意识到折扣零售在中国将逐渐成为一个重要的方向。

经济大环境、供需关系,特别是2021年后,基础设施的不断完善,各方面因素促使中国零售市场采用高效率、低成本的运作方式,中国的折扣零售时代随之到来。

02

折扣零售现状复盘

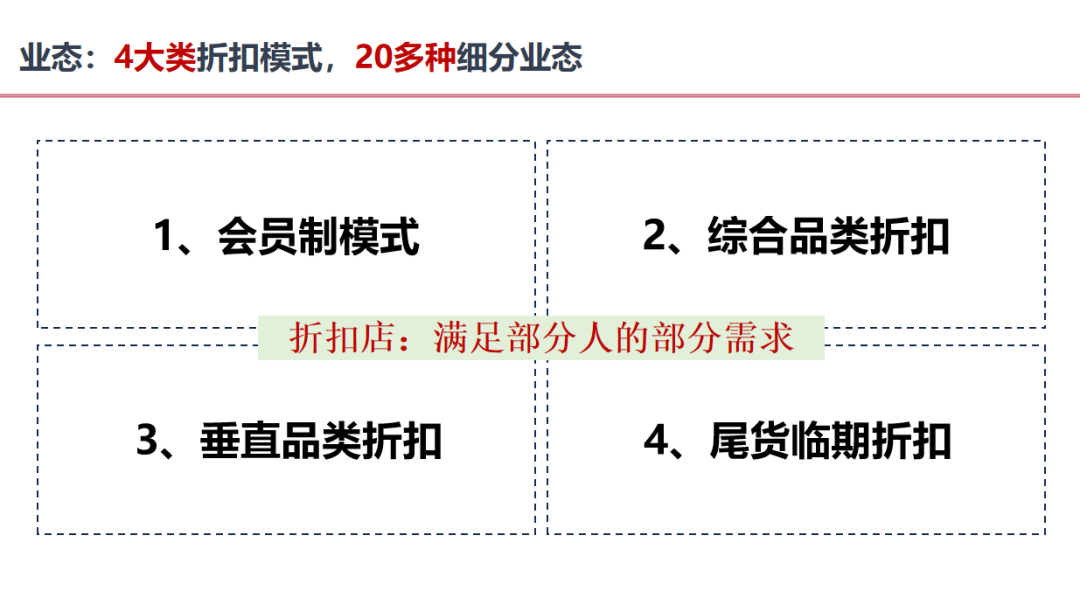

过去几年,即便中国折扣零售业态整体实现了亮眼的增长,但落脚中国本土,到底什么样的业态形式具有长期竞争力依然没有形成行业共识。如果将迄今为止的折扣业态进行分类,大致可分为4种类型的商业模式,至少20多种具体的折扣零售业态。

第一类是会员制模式,包括以山姆、Costco为代表的仓储会员店以及不同规模的会员制折扣店;第二类是综合品类的商超折扣店,能够细化为10多种不同的业态,具有商场店、社区店、门店规模、是否售卖生鲜品类等区别,不同业态有着不同的商业模型和生存法则。第三类是单一品类折扣店,大家所熟知的量贩零食店可以归为此类,同时生鲜折扣店、水果折扣店等业态也有着不错的发展。第四类是尾货临期折扣店,主要包括以好特卖、嗨特购等品牌为代表的多品类折扣店。

中国的折扣业态发展到今天,已经步入新的阶段,可以从价格、商品、规模和竞争四个角度进行复盘和分析。

价格方面,在前几年的时候,包括零食店和其他少数折扣店在内的业态,通过控制成本压缩价格,商品价格比商超卖场低30%~50%,这种优势体现在销售成绩上也很有效果。但在近几年的不断调整过程中,大部分零售商都感知到了下调价格的必要性,也导致大部分品牌都不具备明显的价格优势,这时单纯的低价作用已经不大。

商品方面,过去几年零售商不断将品类做窄,致力于切分大卖场的生意,凭借品类细化以及运营成本优势实现盈利。但如今这种策略是否持续有效还有待考证。通过观察,很多的折扣店正在将品类从窄做宽,不断在既有品类的基础上增加新的品类,如零食折扣店对日化用品及米面油的扩充等等。

规模方面,对零售商来说,规模效应短期有效,长期来看并非特别有效。对于不同规模的企业,有时会有规模效应,但规模效应和反规模效应同时存在,规模扩大后管理和成本各方面的问题都会显现,需要一分为二看问题。

竞争方面,以量贩零食业态举例,随着赛道内竞争愈发激烈,许多门店选择开大店、豪华店、大拐角店吸引客流,但这种区位带来的优势也仅仅在短期内有效,长期来看,随着折扣时代的发展,当商超的产品价格普遍下降,零食店密度更高之后,各种租金和运营成本就会成为负担,过去让门店成功的因素或许会在不久后成为包袱。从静态和动态两个角度看问题,着眼于提升自己、修炼内功远比恶性竞争,想着如何搞垮同行来的实在。

03

折扣零售商发力方向

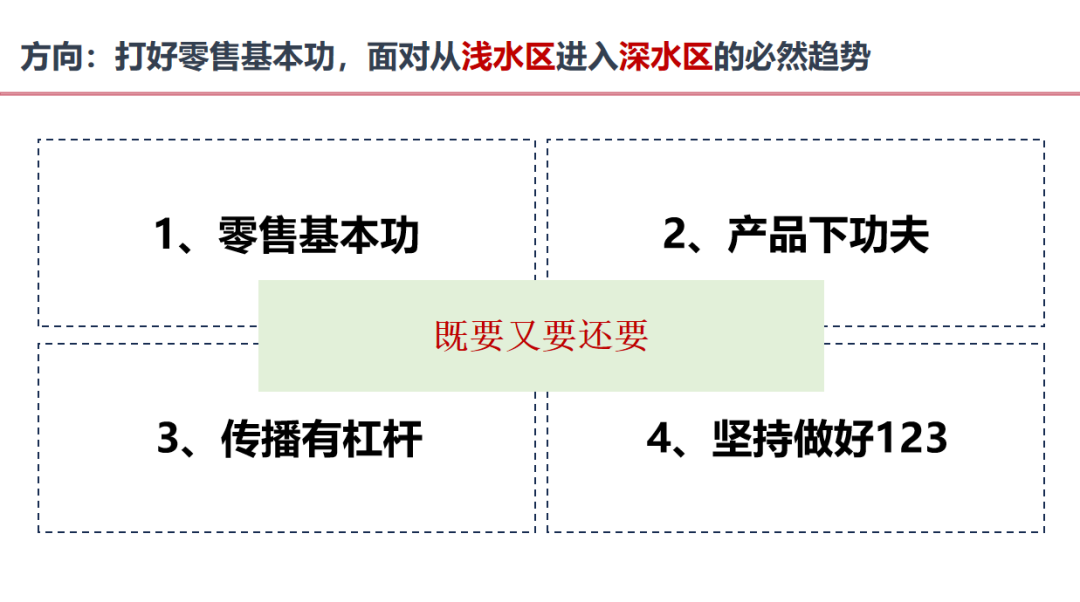

面对如今的市场情况,大部分零售商是承受压力的,有来自大环境的的压力,也有来自同行竞争的压力,想要有效突围实现增长,还是需要回归到最一些基本的事情上。

打牢基本功。纵观全球零售企业发展历史,都是持之以恒做好基本功,从选品、供应链、物流、装修、服务等多方面下功夫。相比于市值均近千亿的零售巨头永辉和物美,胖东来的成功不仅得益于其文化和理念,更重要的在于其零售的基本功非常牢固。线下零售是长跑,考验的是耐力,不是爆发力。

产品下功夫。对于零售商来说,回归产品本身是需要长期坚持的,随着行业内卷的不断加剧,哪怕今天我们的产品具备价格优势,但又怎能保证一直掌握优势?坚持产品的创意创新,持续不断地迭代优化,才能牢牢掌握竞争优势。

传播有杠杆。在零售基本功扎实和产品优势突出的前提下,合理有效利用传播能起到事半功倍的效果。

中国折扣零售业态正不断发展进步,作为零售商,需要不断修炼内功,应对从浅水区进入深水区的必然趋势,不搞假动作、不奢求红利、不幻想壁垒,不追求发展速度,而是追求长期的价值创造。