人们常说:时尚是一个轮回,这句话在乳制品市场中也同样适用。

上个世纪90年代末,中国牛奶市场百废待兴,多家乳企先后成立,并开始引进灭菌乳生产技术和设备。

如今,乳制品行业经过了20多年的发展,进入产能过剩、需求降低的阶段。供需失衡衍生出的价格战和终端促销,也让乳制品行业的品牌们陷入了量价齐跌的旋涡。

但在此情形之下,低温奶却重新被消费者青睐。

图片来源:pixabay

低温鲜奶在行业普遍下行的情况下,实现了销量降幅的收窄。据尼尔森IQ零售研究副总监郑健的报告显示,2023年全国线下渠道共销售低温鲜奶9.2亿件,降幅从2022年的10%,大幅缩减至0.4%。

另据凯度数据显示,全国低温鲜奶渗透率从2018的18%上升至2023年的39%,高端奶渗透率与上年相比提升5.9%。

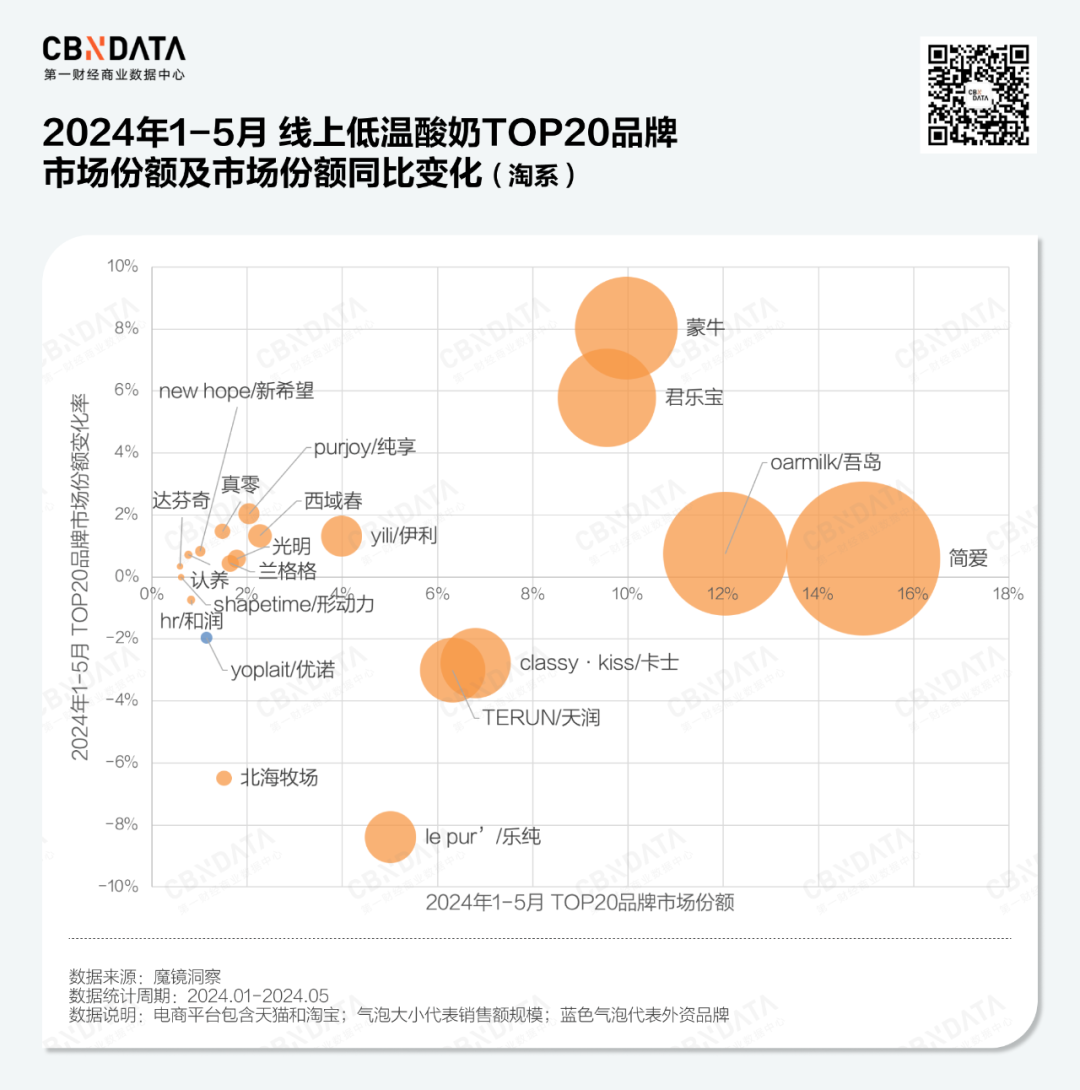

低温酸奶品类也在线上实现了极高的增速。根据第一财经商业数据中心显示,近3年1-5月线上销售额复合增长率高达78.4%,并且涌现出一批依托于品类的新玩家。

低温奶,极有可能成为乳品行业新的增长曲线。

乳制品企业也看到了低温奶的增长潜力。

有的品牌基于自己曾经的产品与品牌影响力,在低温奶赛道上稳扎稳打;有的虽是新面孔,但也依靠高质量产品占据了不小的市场份额,并试图开辟一部分粘性更高的粉丝群体;还有的在多元化的布局上探索,推出低温奶的新口味……

在低温奶市场的加速内卷之中,谁取得了阶段性胜利?

低温奶赛道,为何持续升温?

低温奶与常温奶最大的不同,是灭菌方式。

常温奶是使用瞬间高温灭菌的方式进行杀菌处理,而低温奶则是采用巴氏消毒法进行灭菌处理,即在72-90℃的条件下持续加热10-15秒。

经巴氏消毒法灭菌后的牛奶经过发酵,再加以不同的灭菌方式,又可制作成两种不同的酸奶:常温酸奶与低温酸奶。

常温酸奶是将发酵后的酸奶进行热处理灭菌,而低温酸奶则是将发酵好的酸奶直接低温保存。

由此可见,常温鲜奶与常温酸奶在制作过程中均有一次高温灭菌的处理,而低温鲜奶与低温酸奶则没有这种步骤,因而能够最大限度地保留鲜奶中的营养成分和活性物质。

图片来源:pixabay

但也正是因为杀菌温度较低,低温奶制品的保质期较短,且必须进行冷链运输与冷藏保存,对供需双方都有要求。

一方面,布局低温奶的品牌,要在区域市场拥有完善的供应链与稳定受众,且如果想要实现跨地区的扩张,必须消耗大量的人力物力来完善新城市的配送链条。

另一方面,消费群体要拥有一定的经济条件和较高的健康意识,对高品质乳制品有一定的追求。

因此,低温奶虽好,但在此前很长的一段时间内并不流行。

小部分企业如北京的三元、上海的光明,专心在各自的地区及周边做低温奶生意。而大部分企业则是选择了常温奶赛道,“摸着”伊利与蒙牛这两大巨头过河,不断开疆拓土。

伊利与蒙牛互为最大的竞争对手,带头将常温奶的市场不断扩大,同时将该品类开发到了极致。

在过去的20余年中,乳企们不断地卷研发、卷原料、卷成分、卷故事,精选牧场、筛选优质奶牛;推出舒化奶、脱脂牛奶、有机奶等常温鲜奶;又马不停蹄地生产出各种常温酸奶,如安慕希、纯甄等等。

不知不觉间,常温奶市场逐渐来到增长的瓶颈期,反而是低温奶的价值重新被重视,迎来了增长的契机。

这几年,消费者健康观念的改变,其更加重视健康和免疫力的提升,对低温奶的需求也实现了增长。

另一方面,根据《2024年中国大健康消费新形态:健康多面体万物皆可“养”》报告显示,随着消费者对健康认知的深化,越来越多的人开始追求更健康的生活方式。因此,营养成分更趋近于原奶的低温奶成为更多消费者的选择。

此外,随着冷链技术的成熟和设施的完善,低温奶在运输和存储方面的发展压力得到缓解。

根据中国物流与采购联合会发布的数据显示,今年前5个月,我国冷链物流总额为2.76万亿元,同比增长4.0%;冷链物流需求总量为1.91亿吨,同比增长4.2%。

同时,叮咚买菜、盒马鲜生等生鲜市场;饿了么、美团等外卖平台以及淘天、京东、拼多多等电商平台的迅速发展,使得乳企能够依靠平台的配送服务,更高效、便捷地为消费者提供低温奶产品。

此外,理论上,寡头企业的出现,是行业发展成熟的标志之一。但从目前的状况来看,低温奶是乳制品四大类中唯一没有寡头的品类。

根据AI科技融媒报道,即便是将光明、三元、新乳业三巨头的市占率加起来,也没有达到低温奶市场份额的一半。尤其是低温酸奶赛道,还在涌现出越来越多的新品牌和新产品。

这意味着,在这个赛道里,谁都有可能分到更多的蛋糕,因此,乳企们也已经纷纷冲入赛道了。

乳企竞逐低温奶,各凭本事

当前,不管曾经是否立足于低温奶赛道,几乎所有的乳企,都开始重视低温奶品类。

曾经的常温奶大厂如伊利、蒙牛、君乐宝、认养一头牛都在近几年陆续推出了多款低温奶产品;地方知名乳企如光明、新乳业等则是借势而为,频繁研发新品、扩大物流运输范围。

图片来源:认养一头牛旗舰店

从产品上看,至少要产出一款能拿得出手的低温奶产品,似乎成了各大乳企的基本操作。

低温鲜奶方面,伊利旗下有GAP-鲜牛奶、金典鲜牛奶;蒙牛旗下有每日鲜语、现代牧场;光明旗下有优倍、致优;新乳业旗下有今日鲜奶铺、24小时;君乐宝旗下有悦鲜活;认养一头牛旗下有吨吨奶、低温娟姗奶等等。

低温酸奶方面,伊利旗下有畅轻、蛋白时光;蒙牛旗下有每日鲜酪、冠益乳;光明旗下有如实;新乳业旗下有达芬奇;君乐宝旗下有简醇等等。

从时间来看,几家大厂旗下的知名产品,几乎是相互追赶着推出、并相互追赶着争夺市场份额。

低温鲜奶赛道,如光明优倍鲜牛奶,华博经纬报道称其是在2016年成为中国首个全国上市的鲜奶品牌;本就拥有全国市场布局的蒙牛则是在2018年推出了每日鲜语;随后的2019年,君乐宝推出了悦鲜活;同年年底,伊利推出了金典鲜牛奶。

图片来源:悦鲜活

低温酸奶赛道则是风味发酵乳出现得较早,代表产品为伊利的畅轻与蒙牛的冠益乳,2017年,伊利、蒙牛、君乐宝相继推出了小白袋0蔗糖低温酸奶,近几年,如爱、吾岛、乐纯等新玩家开始争夺市场。

或是由于低温奶的保存条件苛刻,因此,品牌们在低温奶包装的材质上没有卷出太多的不同,大多都是用利乐装、pet瓶、pe或pp材质的盒或袋来包装。

虽然材质已定,但包装的样式可以另行设计,为了让自家的低温奶“看起来”更好喝,各大乳企也在包装上下了不少功夫,同款材质要卷视觉效果,相似的设计也要卷容量大小。

比如蒙牛的每日鲜语把pet瓶做成了香槟瓶的形状,还用金箔纸封口,又由于其瓶子的“身高”与利乐装900ml的鲜奶相似,因此总是与其他利乐装放在一起售卖,从视觉上就起到了突出作用。

在蒙牛2023年的财报中,每日鲜语作为公司鲜奶业务的代表产品被多次提及,财报还称,蒙牛鲜奶业务连续三年实现盈利。

另外,在此前的2022年蒙牛全年业绩发布会中,蒙牛鲜奶业务负责人也曾透露,在过去三年中,蒙牛鲜奶的增长速度达到了品类的三倍,其中,每日鲜语增速超过30%。

乳企多元化布局,抵抗奶业内卷态势