2019年,“资本寒冬”贯穿始末,2020年再遇疫情,经济寒冬愈发冷冽,资本市场“雪上加霜”。但“后疫情时代下,资本市场大家能看得比较清楚的,能确定的就两大赛道:一个是消费,一个是科技。”如是金融研究院院长、首席经济学家管清友指出。

尤其是新消费领域,投资热度不减。资本加码下的新消费故事还在继续,更多潜力新消费品牌不断涌现。

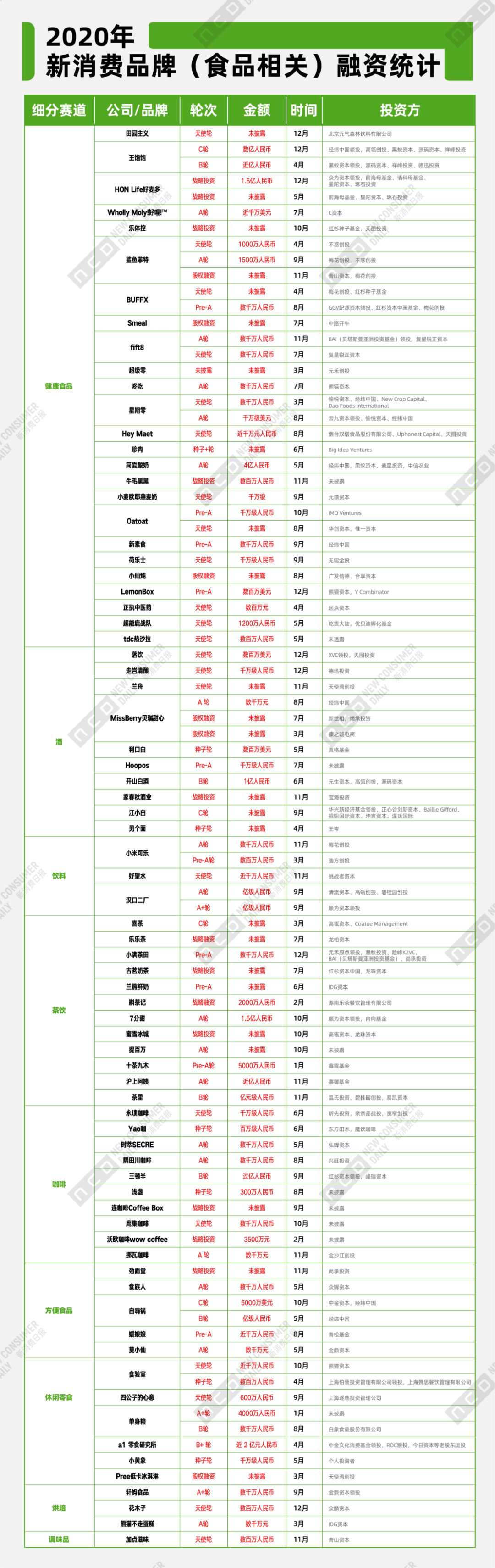

近日,笔者统计并分析了2020年新消费品牌的投融资数据,并进一步解读了数据亮点和新机遇。

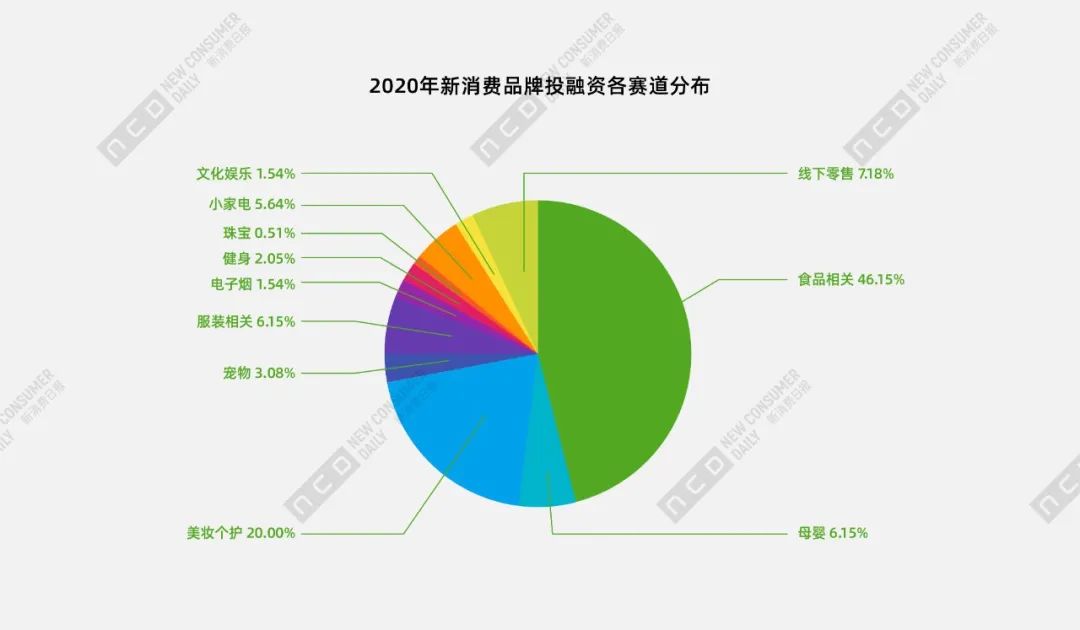

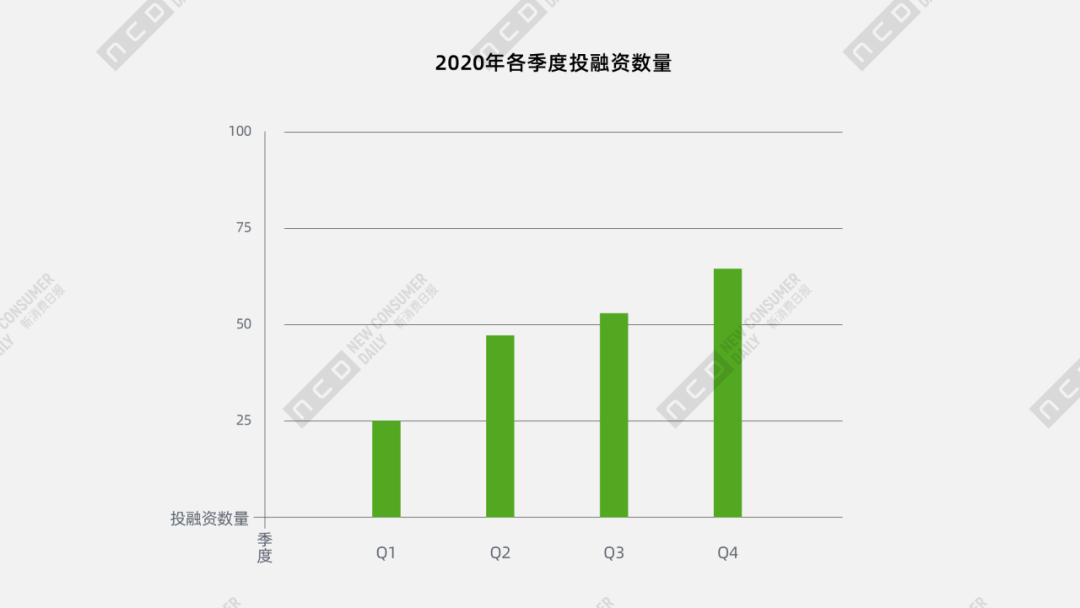

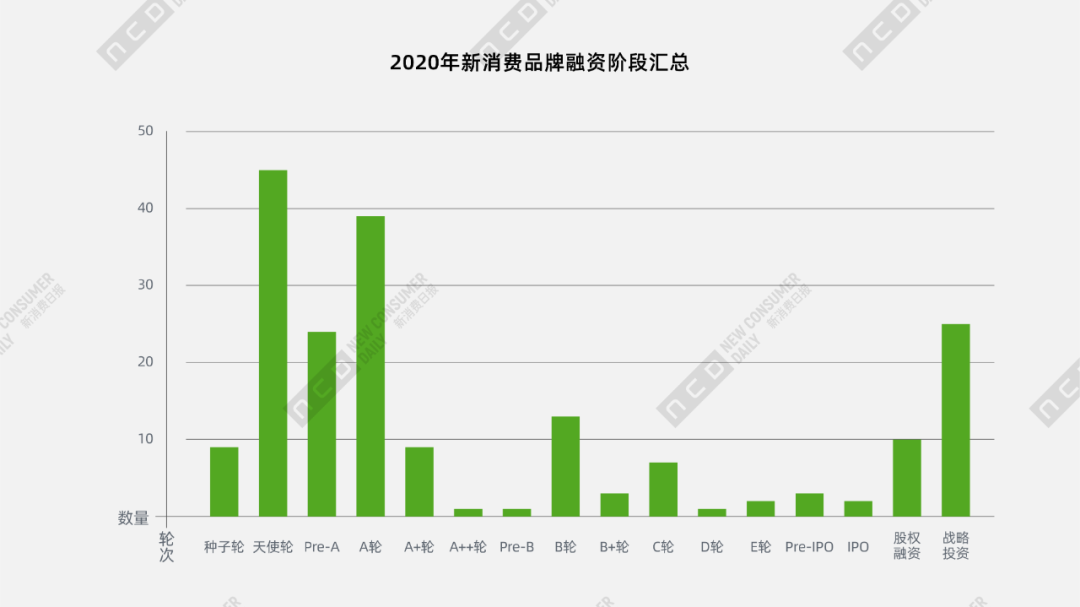

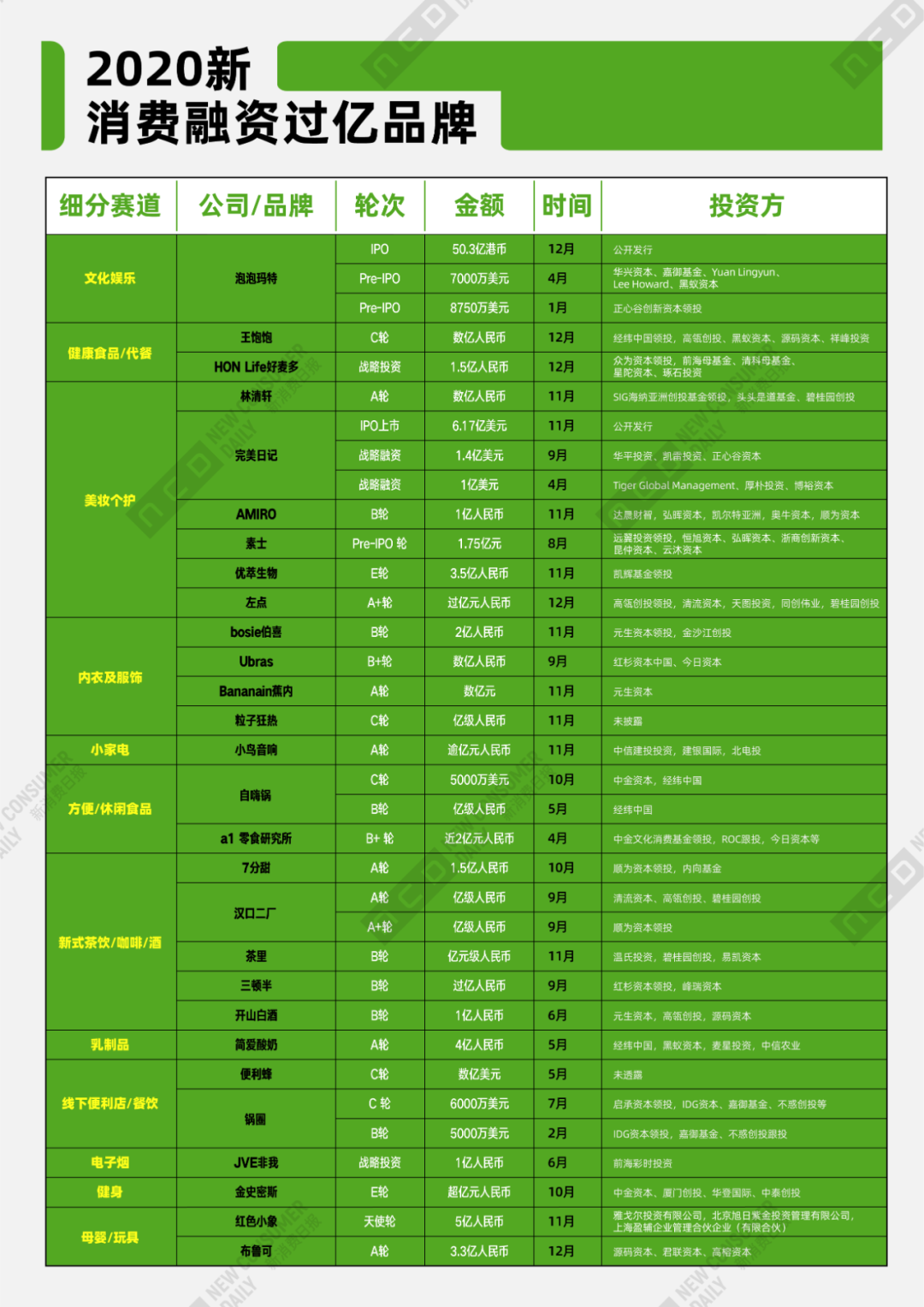

2020年新消费品牌投融资概况

观察这些融资项目,不难发现,随着新一代消费群体的崛起,他们对“吃喝”的要求愈来愈高,不仅要吃饱喝好,还要考虑到潮流、高颜值、养生健康、速度等,总之在食品品类、品牌建设都有了新的需求。

不难发现,在95起食品投融资中,健康类占到一半以上。在健康食品融资项目中,不仅有如超能鹿战队、鲨鱼菲特、热沙拉中国和超级零等在内的健身类功能型瘦身食品;还有类似田园主义、王饱饱、好麦多等粗粮、燕麦类以谷物为原料的代餐产品......

不得不说,不完全相同场景下的这些轻食代餐产品,吸引着不完全相同的消费人群。但事实上,消费者的需求大都趋同,蔬果沙拉、粗粮、水煮鸡胸、燕麦、蛋白棒......这些低脂、低热量、少糖少盐,富含高纤维和营养食物都正好踩中了健康消费的痛点,再加上轻食代餐更易于制作且节省时间成本,又让年轻人享受到了方便餐饮。

其实也不仅只有轻食代餐风起,另外还有如珍肉、Hey Maet、新素食等植物肉、素食系列食品;当然小仙炖之类的养生炖品也必不可少......可见,健康食品类尤其零食、速食在国内受到越来越多消费者的欢迎。

消费者对于健康的追求已经不满足于只在饮食层面,饮料也要追求健康概念,如小米可乐虽为可乐型碳酸饮料但并不含磷酸、不含咖啡因,而是“粮食发酵制酒”的古法技艺发酵而成;再如好望水,更是追求药食同源的中医理念,定位健康消食,以山楂、金银花、茉莉花、洛神花等为原料,采用传统原果熬制工艺,不添加防腐剂、香精、色素等......贴近年轻一代“保温杯里泡枸杞”的佛系养生态度。

新需求风起,也吸引着众多玩家入局。在激烈的市场竞争下,不管是新入局者,还是想要长红的品牌,都要将发展的重点放在开拓消费新场景及消费者服务上。要知道,健康不仅仅是产品需求,更是生活方式的追求。

2、自热、创新口味、追求本味等成为方便一人食的标准。

方便食品今年的融资轮数虽不多,但近两年的创新发展却值得一提。有调查显示,中国有超2亿人的“单身群体”,且近半单身人群集中在20-29岁。正是由于单身人群的不断扩大,迷你电饭煲、小型洗衣机、自热火锅......“一人”经济业态也随之爆发。

就“一人食”而言,自热可谓是近两年的市场新风口,不仅有海底捞、大龙焱、小龙坎等线下火锅店入局,更有自嗨锅、莫小仙等新品牌涌现,自嗨锅、莫小仙都以自热火锅起家,后孵化多个品类,如自嗨锅研发了自热米饭,开起了线下门店;莫小仙旗下还有酸辣粉等品类。

另外媛娘娘、食族人、劲面堂等都是以制作方便、品质高,并还原本味所取胜,如媛娘娘最热的一款产品是将市场上较火的火鸡面和蛋黄口味相结合,创新出蛋黄火鸡面;劲面堂不再是以往的调料方便面,并非油炸面饼,而是新鲜面条口感,更使配料复原了“家庭美味”......

除统计出的这些融资项目外,拉面说、李子柒等都是近两年比较热的方便品牌,这些产品同时满足了消费者对速食、一人食、风味和口感的追求,带给消费者更多原汁原味的体验,甚至还在包装上设计独特,附加上文化内涵,更满足了消费者的情感需求。

可见,随着市场的进一步发展,方便食品已不能单纯追求便利性,还要在营养健康、口感风味、品牌内涵等多方面下足功夫。

3、新式茶饮热度不退,腰部品牌、地域品牌也开始受到关注。

2020年新式茶饮赛道的融资数量不少,更有喜茶、奈雪的茶正在筹划上市的传闻。

一方面,喜茶、乐乐茶、奈雪的茶、茶颜悦色等头部品牌仍在持续发力,喜茶、乐乐茶仍受到资本的热捧;有媒体称奈雪的茶即将完成新一轮融资,但截至目前仍未准确信息,所以并未公布。另一方面,7分甜、古茗、沪上阿姨等腰部品牌开始展露头角,融资项目多为腰部品牌和地域性品牌。

另外本次统计还将茶叶创新产品茶里归于新式茶饮,两种茶饮形态其实有所重合。如小罐茶、茶里等品牌都是对茶叶产品的载体形式创新和新工业标准化输出,但据了解,茶里除了以茶叶+拼配的系列原叶茶产品的研发,今年还推出了定位“好玩有趣”的棒棒奶茶产品。而喜茶、茶颜悦色等茶饮连锁品牌在线下扩张的同时,也相继推出茶包产品。

我们也可以看到,头部品牌发展也不仅局限于线下茶饮消费,开始进军新零售、提供社交空间,如喜茶开起了宠物友好主题店;其次茶饮产品也更多多元化,甜品、气泡等元素更多被运用、健康理念愈加成为研发方向,如茶颜悦色的一杯奶茶热量在500大卡左右。

足以见得,新式茶饮,这个玩家聚集的赛道竞争虽激烈,但机会仍在;头部品牌影响力虽大,但腰部品牌、地域性品牌的力量也并不小,消费者更多的是在看品牌背后的生活理念。

除以上赛道外,如落饮、走岂清酿、兰舟等定位年轻人微醺市场的低度酒也在强势增长,吸引着众多资本入局,就连喜茶、奈雪等品牌都在推出果茶酒饮品;再如现磨咖啡市场逐渐萧条,精品速溶咖啡渐渐成为新市场需求,其中领头的三顿半再次获得红杉资本领投的过亿元B轮融资,永璞、时萃、隅田川、鹰集等多个品牌也在加速奔跑。

Z世代消费潮来袭

结语