金龙鱼作为国内粮油市场的龙头企业,在发展的过程中,有哪些长线逻辑?

益海嘉里金龙鱼:三十年铸就千亿粮油巨头

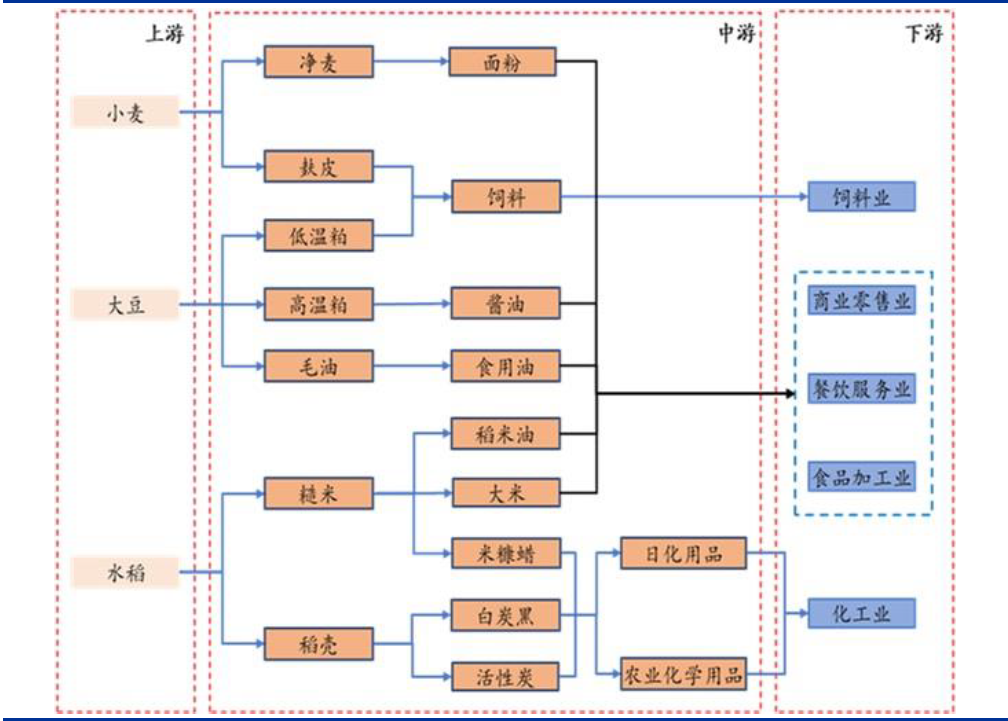

30 年铸就多品类领先的综合粮油巨头。公司全称为益海嘉里金龙鱼粮油食品股份有限公司,是著名爱国华侨郭鹤年先生与其侄子郭孔丰先生共同投资的丰益国际(WLIL)在华控股企业。公司前身可追溯到1988 年南海油脂工业有限公司,公司以贸易油、毛油精炼为业务出发点,经过30 年的发展,逐步向油籽压榨(饲料蛋白销售)、品牌化食用油销售、水稻加工、小麦加工等领域拓展。

迄今益海嘉里金龙鱼已成长为中国最大的农产品和食品加工企业之一。公司业务条线从上游油籽压榨到毛油精炼以及稻谷、小麦加工,再到下游包装食用油、大米、面粉销售。产品线囊括了食用油、大米、面粉、挂面、饲料原料、油脂科技等诸多品类。旗下品牌矩阵中则包含“金龙鱼”、“胡姬花”、“欧丽薇兰”、“香满园”等多个知名品牌。据尼尔森调研数据(引自公司招股说明书),近三年金龙鱼在包装食用油、包装面粉、包装大米的现代渠道中,市场份额均排名第一。

益海嘉里金龙鱼产业链布局图

千亿营收规模,厨房食品贡献主要利润

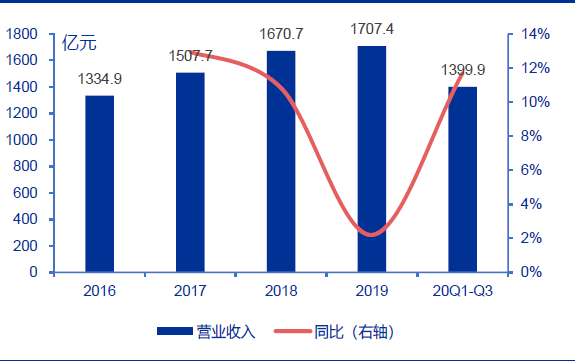

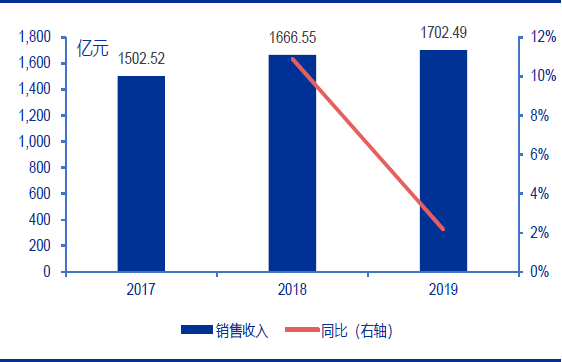

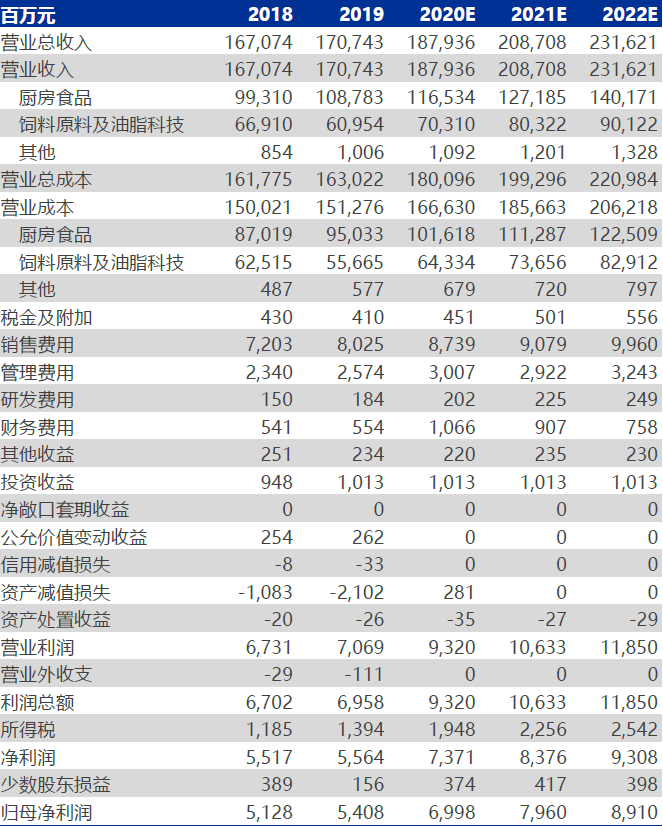

营收规模近两千亿,厨房食品贡献主要营收和利润。2017-2019 年,公司营业收入分别为1507.66/1670.74/1707.43 亿元,增长率为+12.94%/+10.82%/+2.2%。同期实现归母净利润50.01/51.28/54.08 亿元,2018 与2019 年分别同比增长+2.53%/+5.47%。2019 年公司营收放缓的主要原因为饲料原料端收入的下降:受非洲猪瘟影响,下游饲料厂需求有所减少,公司饲料原料收入同比-8.9%。

2020 年前三季度,公司饲料原料业务受到非洲猪瘟的影响减弱,销售逐渐恢复,同时,由于公司销售的厨房食品作为刚需民生用品,在新冠肺炎期间销售未受明显影响,且小包装产品销售明显增加。综合影响下,公司2020 年Q1-Q3 实现营业收入1399.93 亿元,同比+11.71%,实现归母净利润50.9 亿元,同比+45.88%。

益海嘉里金龙鱼营业收入变化情况

益海嘉里金龙鱼归母净利润变动情况

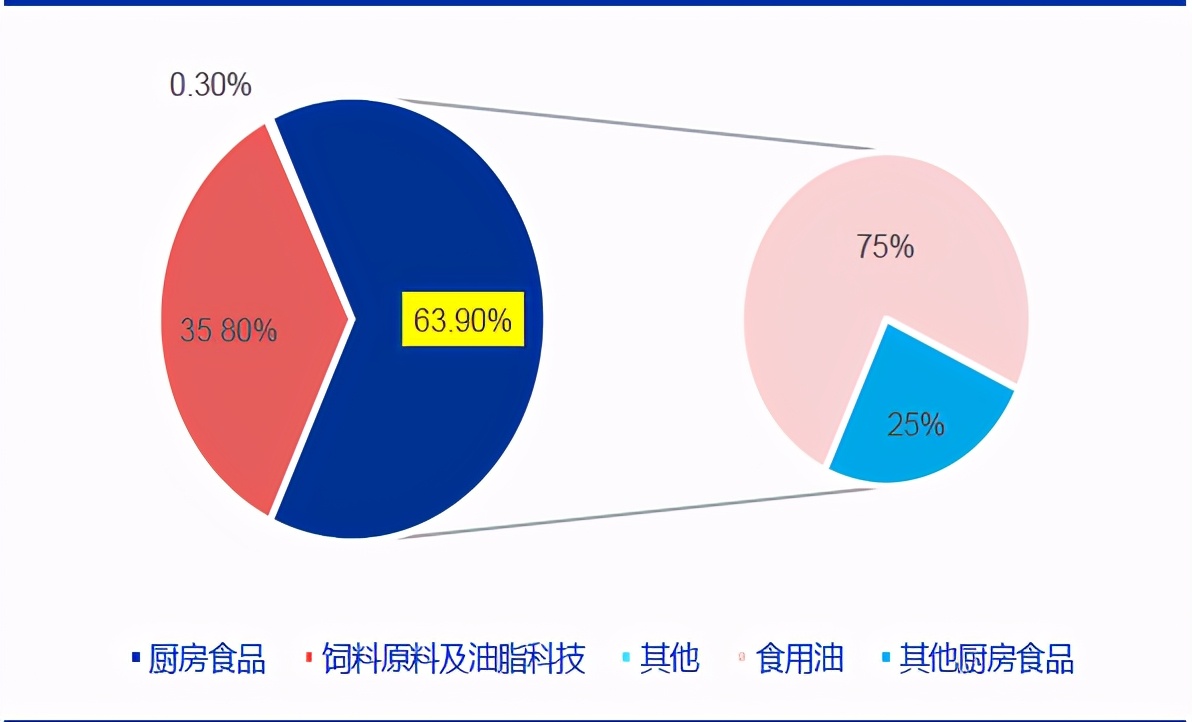

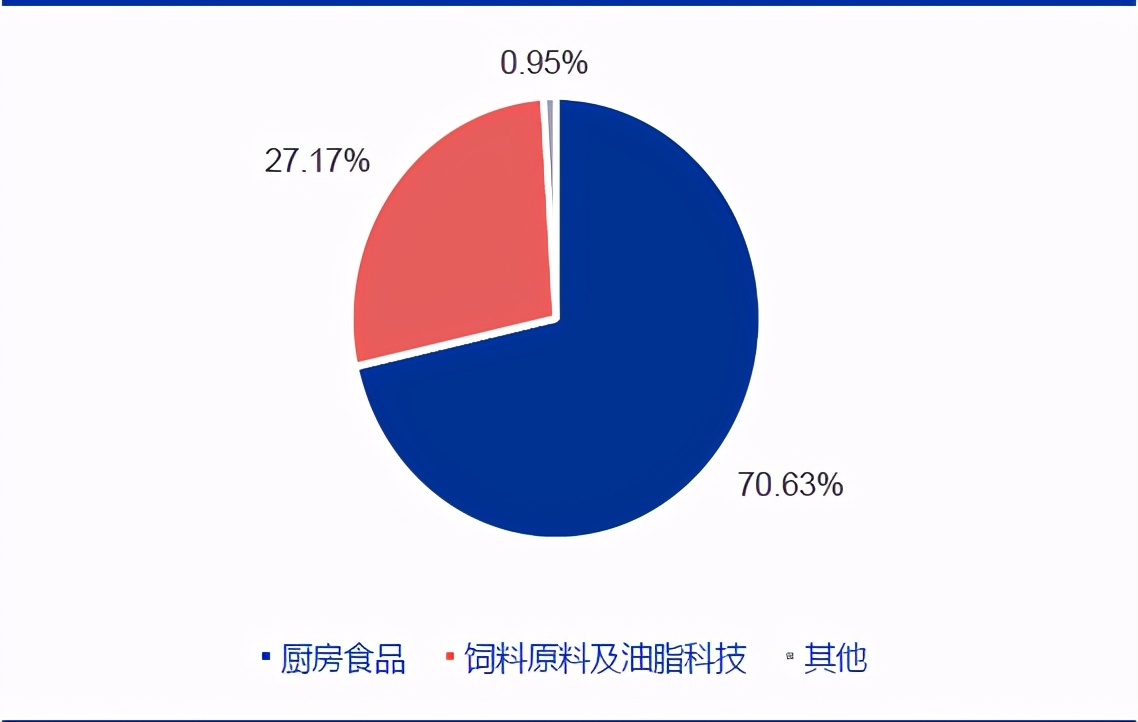

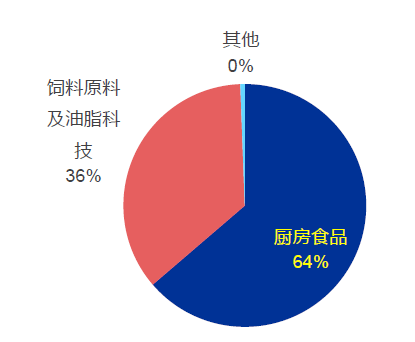

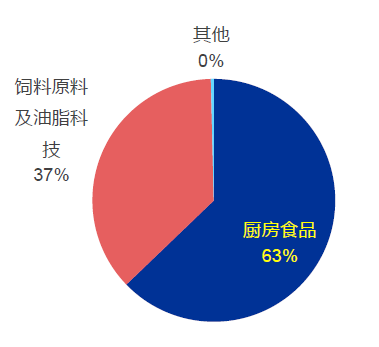

厨房食品贡献主要收入利润,毛利占比超7 成。按公司招股说明书拆分方式,公司主营业务为厨房食品(包含食用油、大米、面粉、调味品等)、饲料原料及油脂科技产品。2019 年度,公司厨房食品销售收入占比达63.9%,毛利占比为70.63%。其中厨房食品中,75%的收入来源于食用油销售(占公司整体营收的48%)。

2019 年金龙鱼营业收入拆分,厨房食品占64%,其中食用油占厨房食品的75%

2019 年金龙鱼毛利润拆分,厨房食品贡献70.6%毛利来源

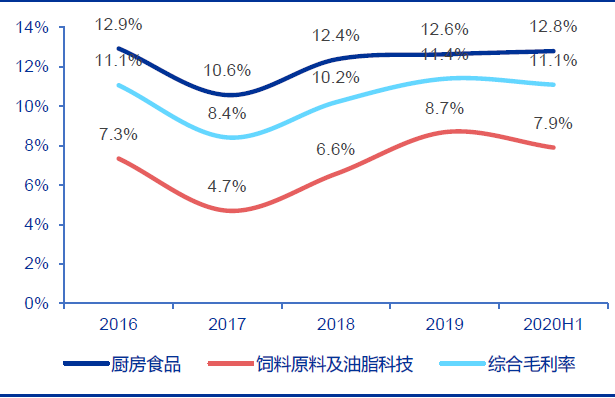

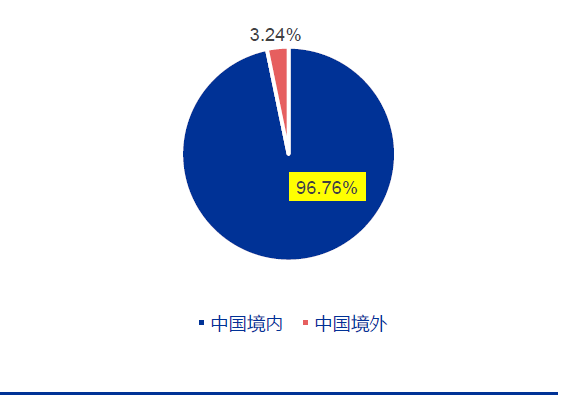

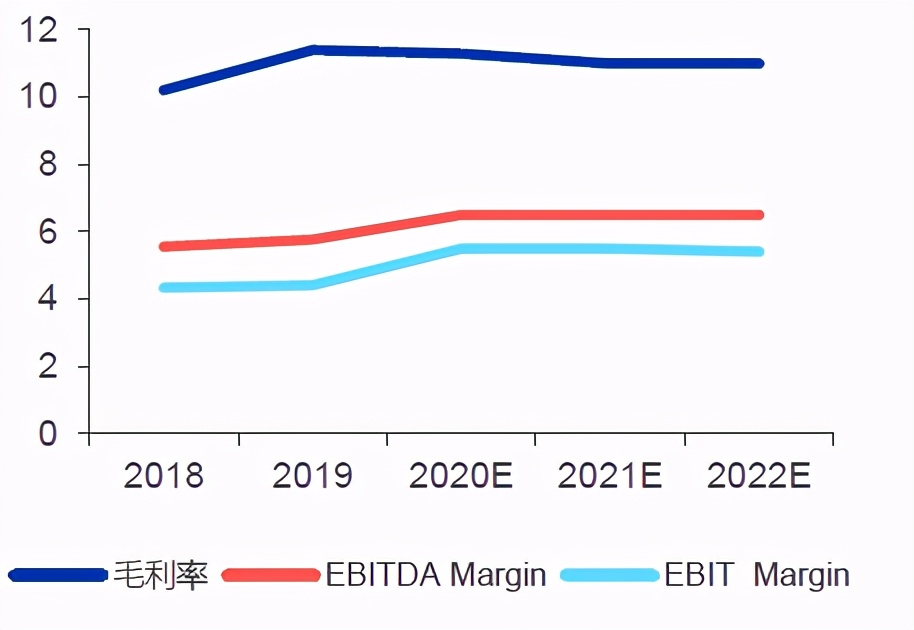

主营产品毛利率水平稳定,绝大部分收入来源于中国境内市场。分地区来看,公司绝大部分收入来源于中国境内,2019 年度中国境内收入占比约96.8%。除2017 年外,公司厨房食品的毛利率稳定在12%-13%之间,整体毛利率保持在10.2%-11.5%之间。公司主要产品盈利波动较小,整体稳定性强。

金龙鱼各业务毛利率情况

2019 年金龙鱼营业收入拆分(按地区)

中国包装食用油开拓者,三十年铸就多品类领先

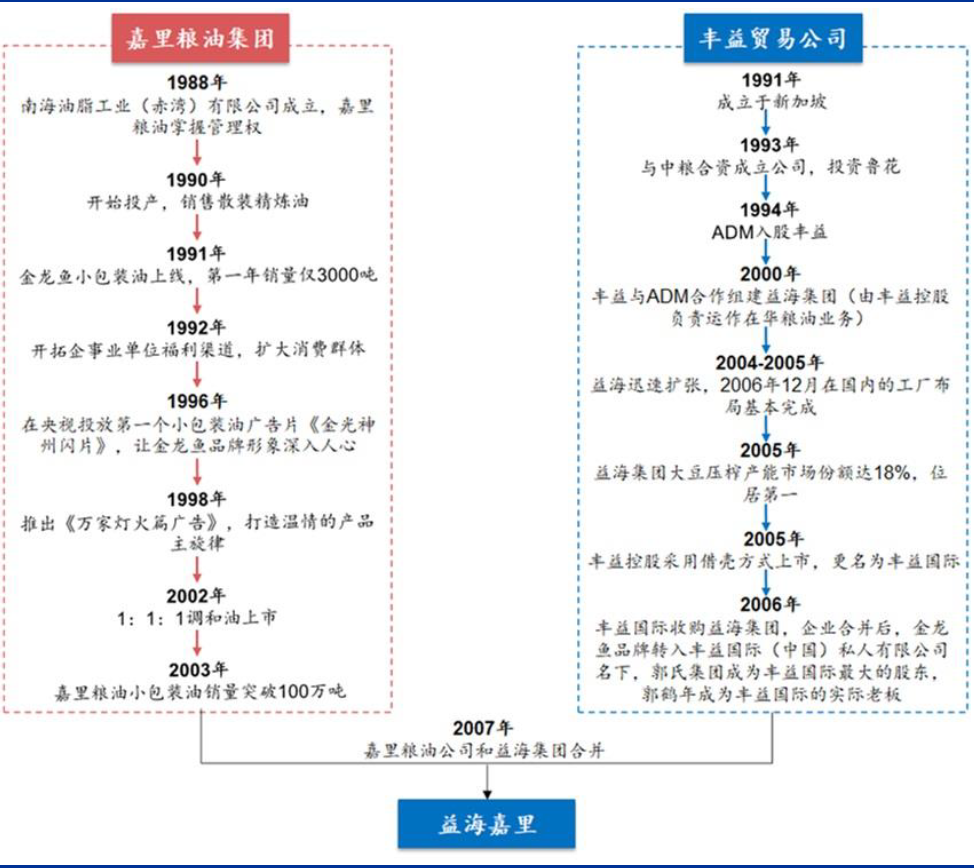

嘉里、丰益双线发展,合并后成为上游压榨、下游销售渠道全面领先的粮油龙头。益海嘉里金龙鱼为2007 年嘉里粮油和益海集团合并而成。1986 年,郭孔丰在东南亚注册“金龙鱼”商标,开始在马来西亚销售金龙鱼牌小包装油。同年,中国国务院发布《关于鼓励外商投资的规定》,同时中国农产品统购统销的政策逐渐走向市场化。1988 年,嘉里粮油(郭氏集团设立的在华控股企业)与中粮合作设立南海油脂(中粮持股47%,嘉里粮油持股33%),嘉里粮油拥有管理权。1991 年,郭孔丰离开郭氏粮油,与印尼油棕大王吴笙福联合创建丰益贸易公司,之后ADM 和中粮相继于1994 年和2003 年入股丰益。2000年丰益与ADM 合作组建益海集团,负责运作在华粮油业务。2003-2005 年,国内历经东北豆油厂破产潮、大豆价格风波以及豆油价格持续低迷,益海抓住机会迅速扩张,2006 年底大豆压榨产能市占率位居全国第一,占比约18%。2007 年,嘉里粮油公司与益海集团合并为益海嘉里,成为上游压榨产能、终端销售占比全面领先的粮油巨头。

益海嘉里在华业务发展历程

公司为中国现代粮油加工业的引领者,“金龙鱼”开创中国小包装食用油先河。公司前身可追溯到1988 年,嘉里粮油(郭氏公司旗下主营中国境内粮油投资主体)与中粮合作投资设立的南海油脂,1991 年推出“金龙鱼”小包装食用油,开创了中国包装食用油的先河,并逐步引导了消费者习惯的改变。2000 年左右首创食用油PET 包装,引导中国食用油行业包装的变革,并沿用至今。2005 年开始布局粮食行业,目前食用油、大米、面粉终端销量均已达到国内领先。

益海嘉里金龙鱼发展大事记

那么问题来了,目前A股阶段买什么股票?

从目前炒作方向来看,有政策支撑的科技板块依然是大资金主攻方向,从盘面表现看,相关概念股已经蓄势待发,有望成为市场最强风口!

我观察了一周科技板块,每天78%个股处于低调爬升状态,当板块内多只股票都越走越好时,意味着妖股隐藏在内!

龙头已经选出来了,科技的74只个股,仅有一只非常特别,很可能成为今年大妖!

由于平台机制审核问题,我不能把股发出来,大家不慌, 找到 “rzj389” 备住 搜友,两个字 然后就好啦,大家要记住,是用聊天的软件,明白了吧! 据说聪明的朋友都能找到我!

该股有以下特征:

1.科技正宗概念受益龙头;

2.没有被过度炒作,上方没有套牢盘;

3.公司拥有护城河,主营净利润领先同行业;

4.8家知名机构给予“买入”或“增持”的个股。

这只票前期被错杀太多,技术上有强烈的反弹需求,目前还在低位试探,在近两个交易日中,大资金悄然介入,短期还有消息刺激,明显的启动状态,择机干进去,接下来就坐等起飞!

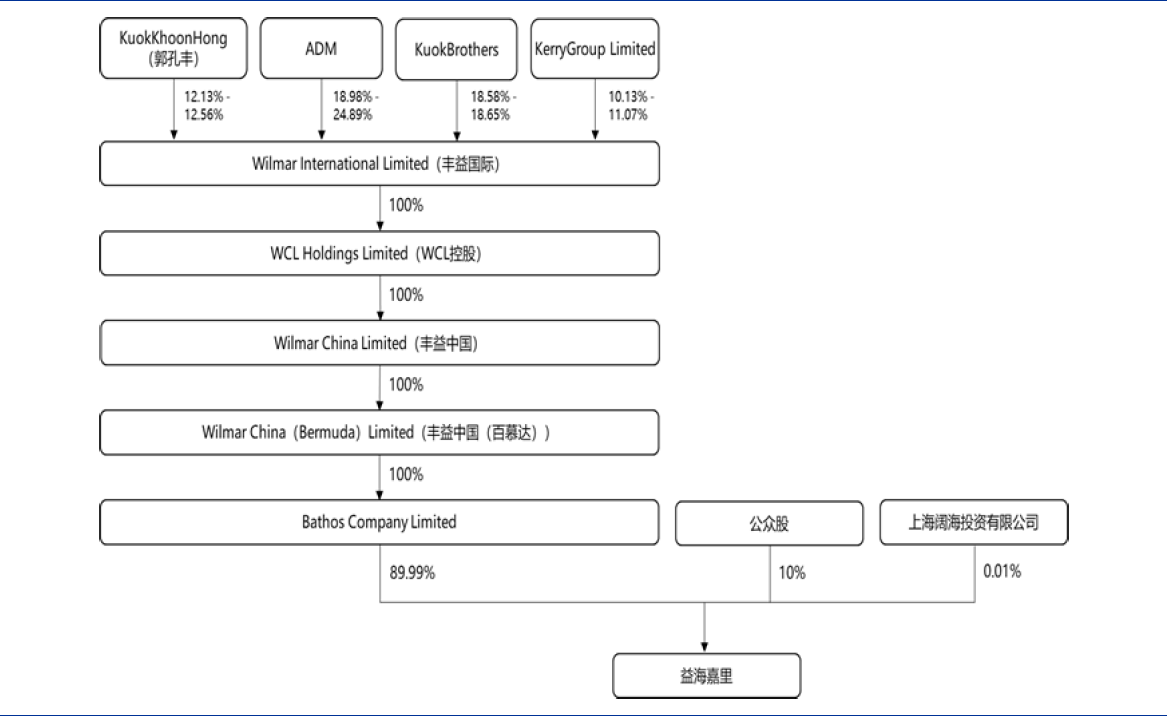

股权集中,丰益国际实际控股。Bathos 为金龙鱼控股股东,持股比例99.99%。新加坡上市公司、世界级粮商丰益国际通过WCL 控股、丰益中国、丰益中国(百慕达)等公司间接持有Bathos100%的股份,因此丰益国际持有公司99.99%的股权。IPO 募资后,其持股比例将下降至89.99%,仍居于绝对控制地位。

丰益国际的主要股东为马来西亚郭氏家族和世界四大粮商之一ADM。其中KuokBrothers 为郭氏兄弟公司,KerryGroup Limited 即香港嘉里集团,为郭氏兄弟于1974年在香港创建,旗下业务遍及酒店、房地产、饮料、粮油等。

益海嘉里金龙鱼股权结构

产品线条覆盖全面,已成为综合厨房食品供应商。公司作为国内最大的农产品和食品加工企业之一,产品涵盖小包装食用油、大米、面粉、挂面、米粉、豆奶、餐饮专用粮油、食品原辅料、油脂科技等诸多领域,近年来,随着中国农产品和食品加工业的发展,为保持竞争优势,公司专注于占营收和毛利比重最高的厨房食品领域,为零售和餐饮渠道提供不同规格和品类的产品,致力于提供更丰富、更优质的产品组合。同时公司已拥有多层次的品牌,包括金龙鱼、欧丽薇兰等高端品牌,香满园等中端品牌和口福等大众品牌。

金龙鱼部分厨房食品零售产品

大豆压榨为业务核心,压榨量全国第一

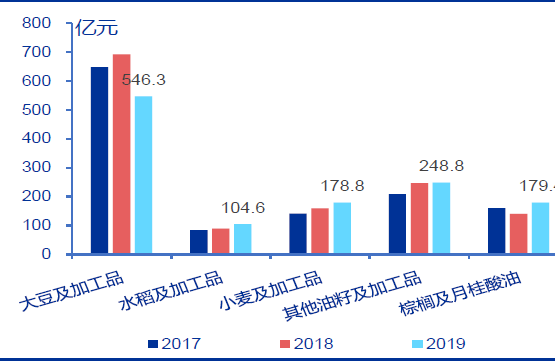

大豆压榨及精炼为公司业务核心。公司为农产品加工企业,从原材料采购来看,大豆及加工品占据绝对份额,2017-2019 年公司大豆及加工品采购金额达647.88、691.62、546.35 亿元,而公司近三年原材料年采购总额为1240.19、1327.52、1257.97 亿元,大豆及加工品采购额占原材料总采购额的52.2%/52.1%/43.4%。

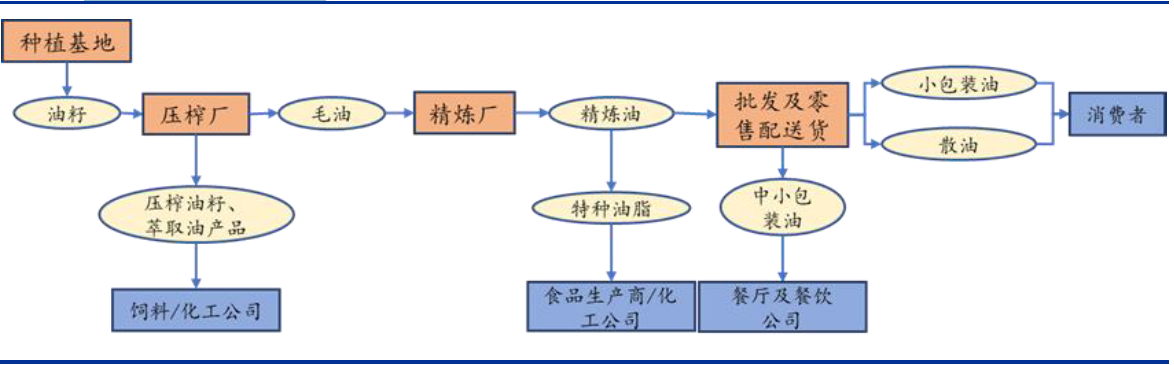

公司大豆压榨后形成毛油以及豆粕,毛油继续精炼成大豆油进行销售,而豆粕将作为饲料原料销售给饲料企业。两端收入分别计入公司厨房食品类销售收入与饲料原料及油脂科技收入。

公司各类原材料采购金额(2017-2019)

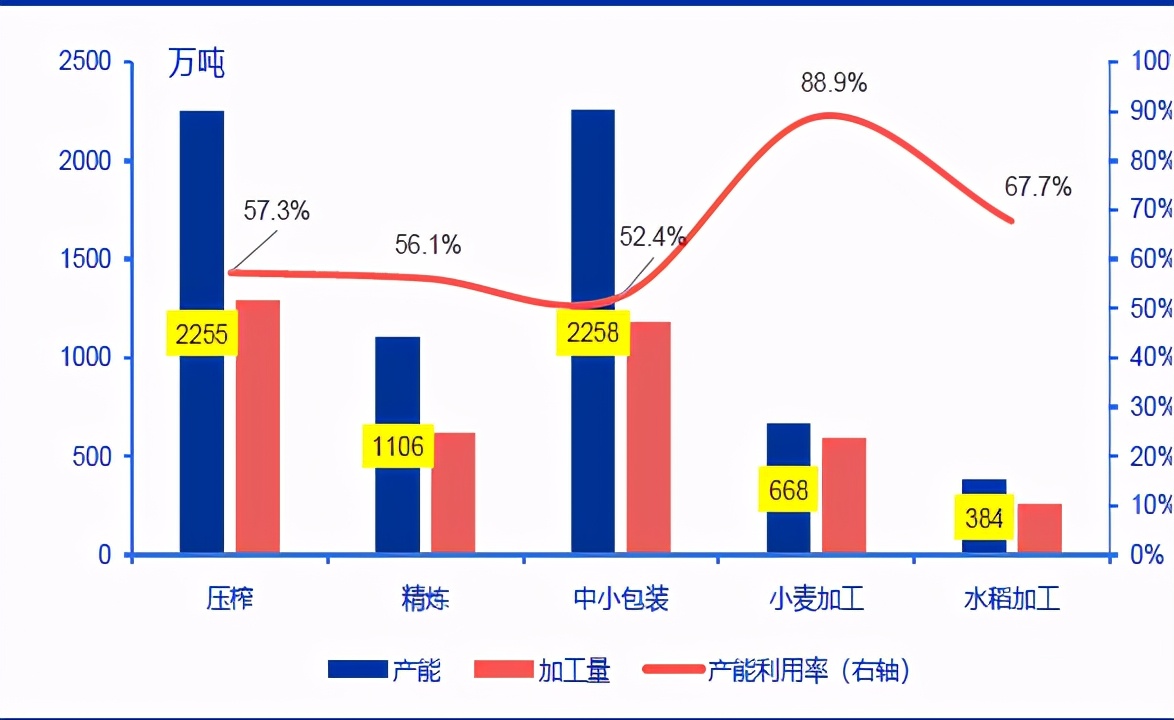

公司各环节产能及产能利用率情况(2019)

大豆加工产业链示意图

公司压榨产能仅次于中粮,列全国第二。据卓创资讯数据,截至2019 年末,中国大豆压榨行业产能CR5 占比50.2%,CR10 达70.6%。具体排名来看,前五名的位次保持稳定,益海嘉里仅次于中粮集团,居行业第二位。

中国大豆压榨集团产能排名情况,益海嘉里金龙鱼居全国第二

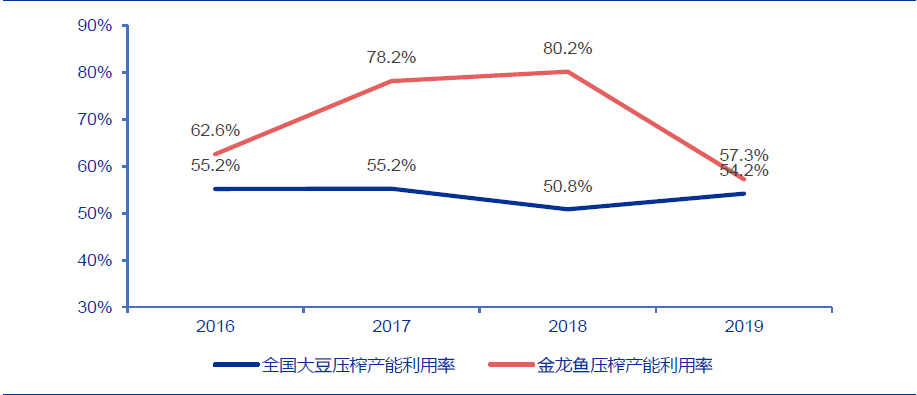

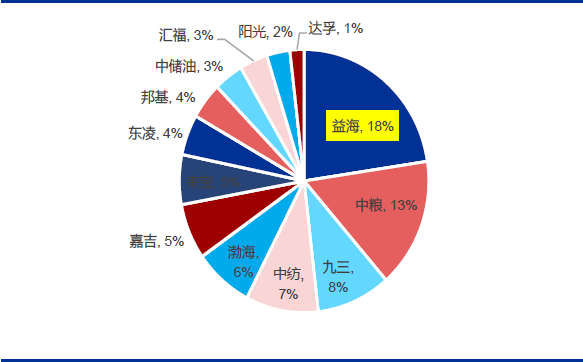

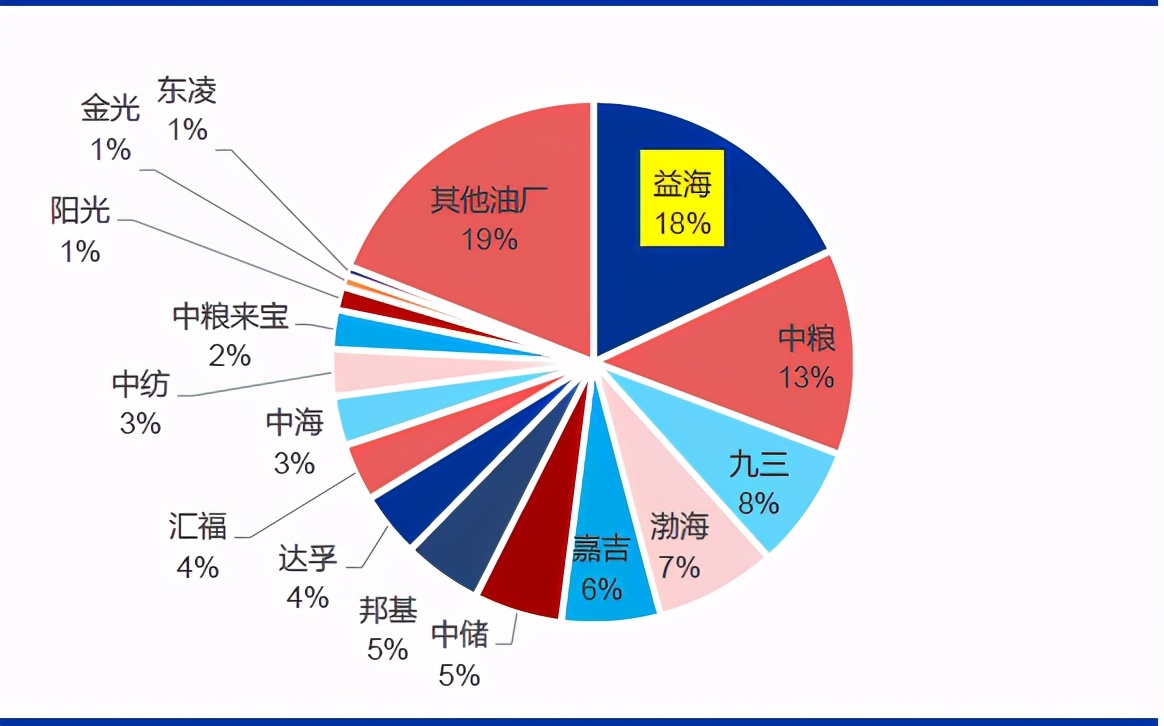

公司产能利用率水平领先行业整体,大豆压榨量稳居全国第一。得益于下游强大的品牌销售能力作为支撑,公司压榨环节产能利用率明显高于行业平均水平。根据中国油脂网数据,2018 年度益海嘉里集团旗下19 家企业合计大豆压榨量达1593.67 万吨,较2017年同比增长3.68%,占全国压榨总量的17.99%,排名全国第一。事实上,在大豆加工环节的产能布局,公司10 年前便已全国领先,2012 年益海嘉里集团大豆压榨量便已位列全国第一,市场份额为18%。

公司压榨产能利用率领先于行业整体水平

2018 年度中国各企业集团大豆压榨量占比情况

2012 年度中国主要大豆压榨集团压榨量占比

2018 年度中国主要大豆压榨集团压榨量占比

食用油行业:产能过剩、需求稳健、格局清晰

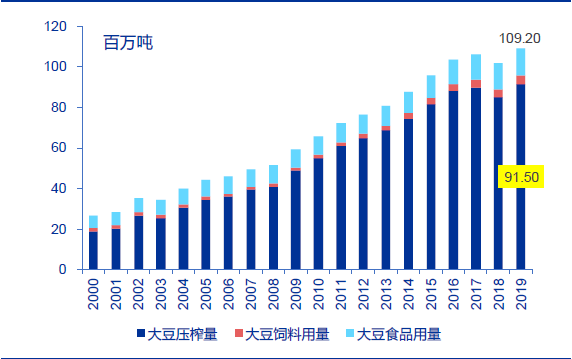

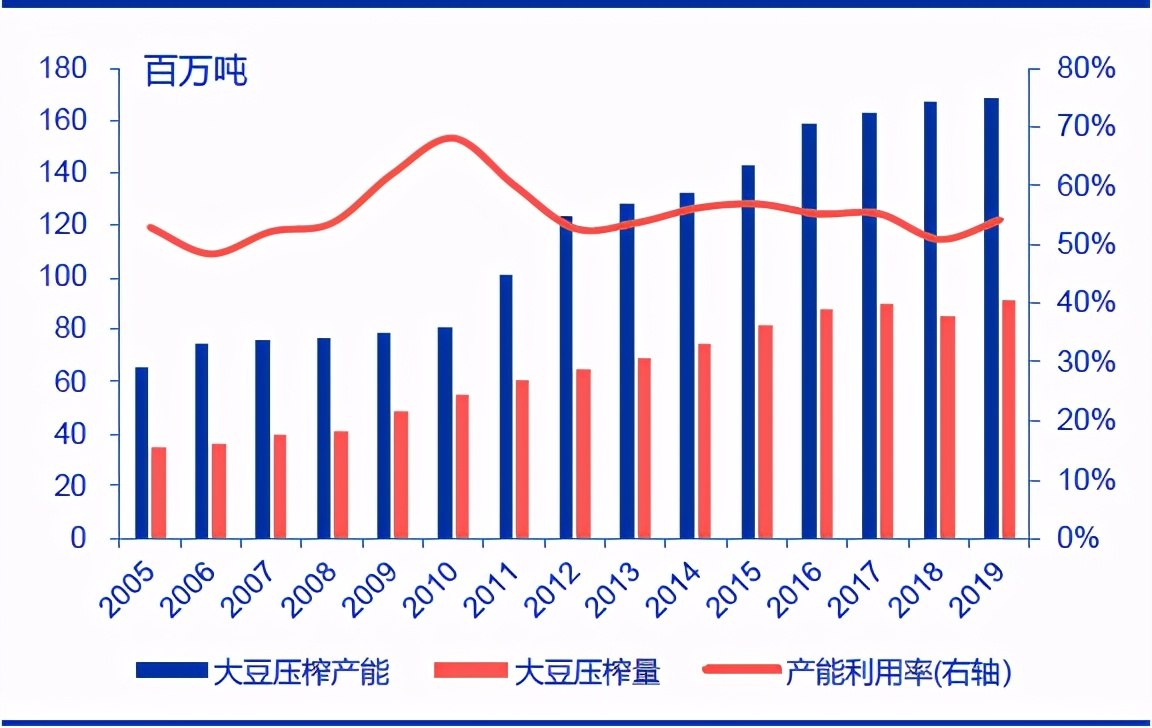

中国食用油上游油脂压榨产能已多年过剩。以食用油消费量中占比最高的大豆油为例(2018 年在食用油消费量中占比约44%),截至2019 年底,中国大豆压榨设计产能达到1.7 亿吨左右(据卓创资讯),而大豆压榨量约9150 万吨(事实上,2019 年我国的大豆总消费量也不过1.09 亿吨)。而从2005 年至今,大豆压榨产能一直处于明显过剩的状态,十五年间,仅2009-2011 年三年间产能利用率高于60%。

中国历年大豆消费结构

中国历年大豆压榨量及压榨产能利用率

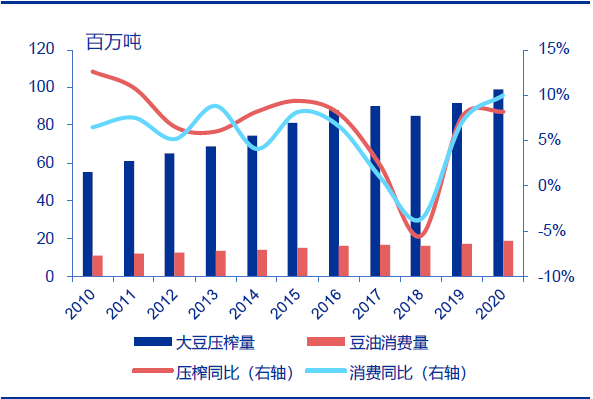

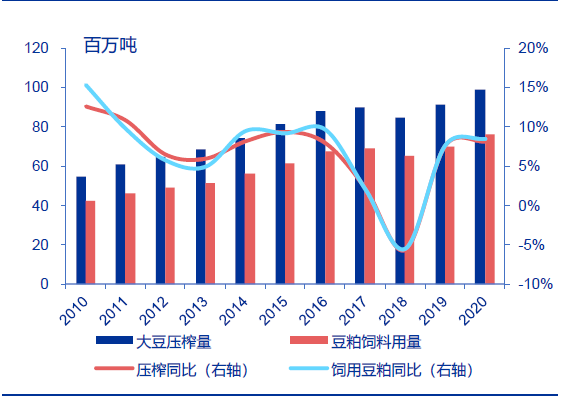

在产能过剩的同时,我国的大豆压榨量增速亦高于豆油消费量的增速。根据USDA 数据,2010-2020 年十年间,中国大豆压榨量从5500 万吨增长至9900 万吨,增长幅度为80.0%,CAGR 6.05%,而同期中国豆油消费量从1111 万吨提升至1869 万吨,增幅为68.2%,CAGR 5.34%。此番现象的主要原因为同期饲用豆粕需求增长驱动了压榨量的增长(中国饲用豆粕需求占豆粕总需求的97%左右,过去十年饲用豆粕增长79.7%,CAGR6.04%)。

中国大豆压榨量增速略高于豆油消费量

中国饲用豆粕十年CAGR6%,与大豆压榨量增速相仿

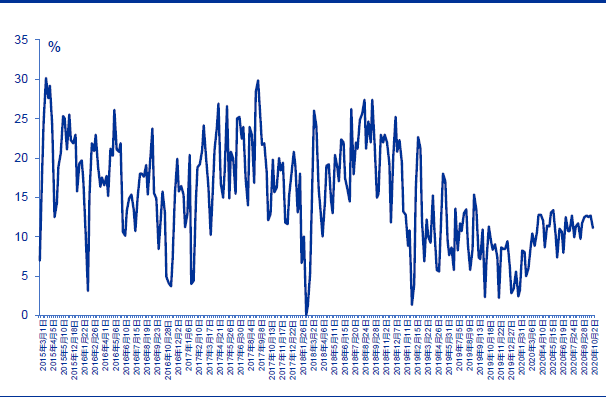

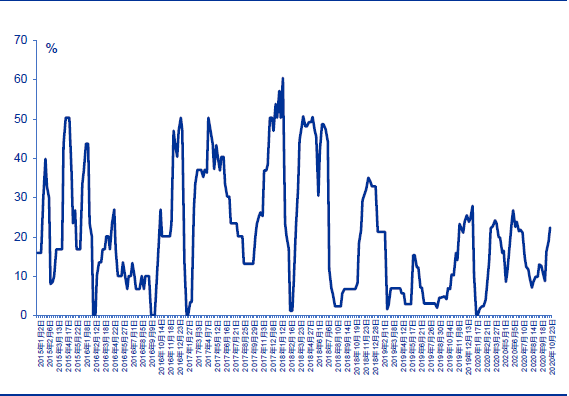

除豆油外,其他两大类食用油(菜籽油与花生油,在中国食用油消费量中合计占比约33%)压榨产能也明显过剩,行业产能利用率处较低水平。据布瑞克定点调研数据,2015年至今,全国菜籽油压榨企业的开机率在20%左右,开机率最高水平低于30%;花生油压榨产能开机率均值在25%左右,开机率最高水平低于60%。

全国菜籽油压榨厂开机率

全国花生油压榨厂开机率

消费需求稳健,终端销售价格较为稳定

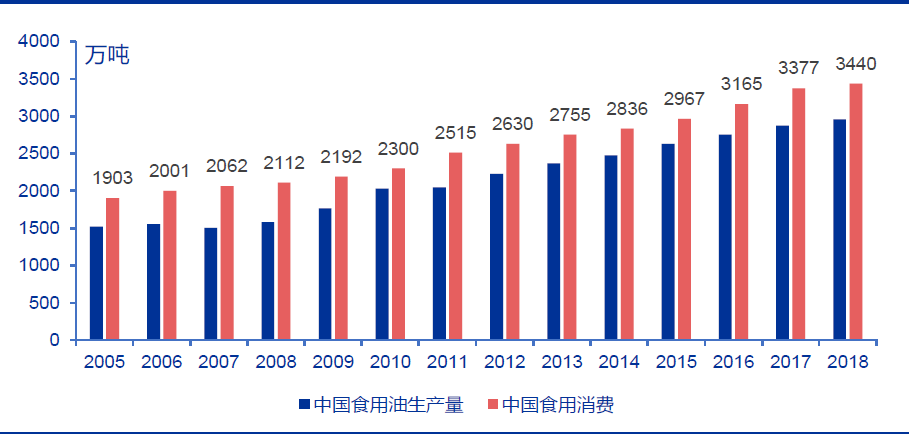

食用油消费需求保持小幅稳健增长。根据国家粮油信息中心的统计数据,2018 年度,中国食用油消费量达3440 万吨,同比增长1.87%。2013-2018 年五年间中国食用油消费量复合增长率4.54%,整体保持稳定增长态势。

中国食用油消费量2013-2018 年复合增长率4.54%

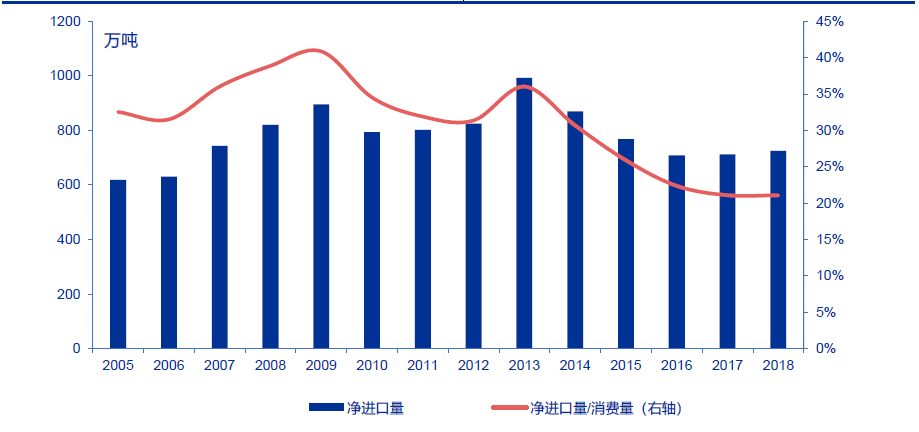

进口量相对稳定,近年进口依赖度有所降低。国内食用油消费量略高于生产量,2015-2018 年年净进口量保持在700-800 万吨之间,近三年净进口量/消费量比例降至20%左右水平,2018 年为21.1%。

2005-2018 年中国食用油净进口量

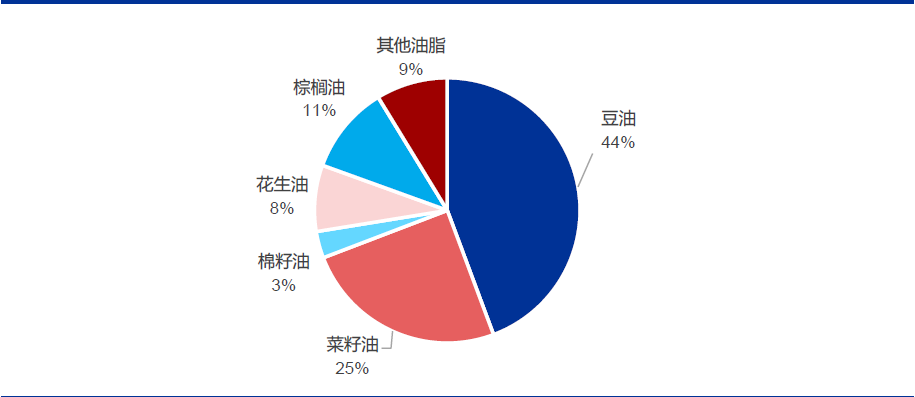

从当前消费结构看,豆油和菜籽油为中国食用油消费主要品种,合计占比近7 成。我国的食用油主要分为豆油、菜籽油、棕榈油、花生油、棉籽油等,其中豆油和菜籽油的消费量合计占比保持在60%及以上,为我国主要食用油消费品种,主要原因为销售价格相对较低。2018 年,豆油和菜籽油的消费量分别为1525 和855 万吨,占比分别为44.33%和24.85%。

豆油和菜籽油合计消费量占食用油的69%(2018 年)

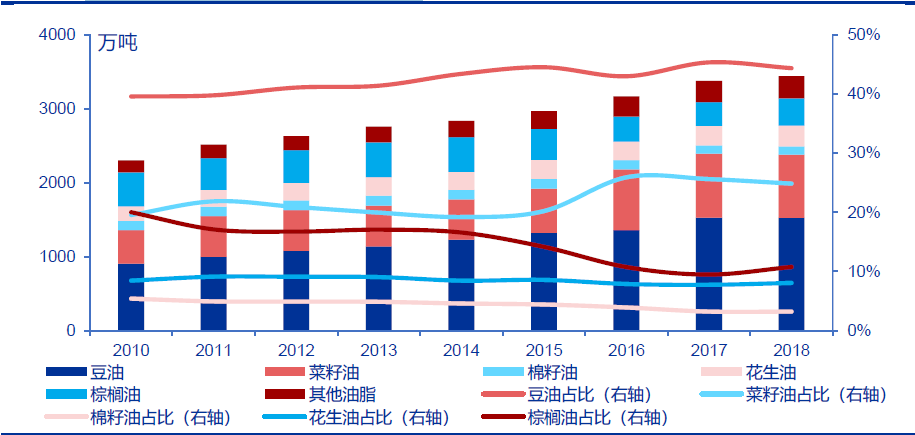

从品类变动看,棕榈油消费占比下滑,菜籽油消费占比提升明显。2010-2015 年,我国菜籽油消费量占比较为稳定,均保持在20%左右,2016 年大幅提升至25.9%,主要原因为2015 年菜籽油价格的大幅下降。与菜籽油相反,棕榈油的消费占比则是在2015 年以后出现了较大幅度的下降,从15%左右的水平降至10%。其余品类食用油消费量占比相对稳定,豆油消费量占比在40%-45%之间波动,花生油消费占比则基本稳定在8%-9%之间。

中国食用油消费结构(按品类)

食用油为国计民生产品,国家会在一定程度上对终端价格予以约束。由于食用油所具有的粮食属性,为国民生计产品,中国政府会对其价格进行多种形式的调控,保证消费者终端购买价格的稳定。首先,国家会直接对大豆、油菜籽、花生等国产油料的种植予以补贴,以降低生产成本。其次,受国务院与发改委的委托指示,中储粮、中纺等央企也曾涉足小包装食用油领域,协助稳定终端价格。最后,逢节假或粮价波动期间,发改委与粮食与物资储备局等部门会以发文指导或约谈企业的方式,稳定终端粮油销售价格。

国家对终端粮油价格进行管控的部分政策文件

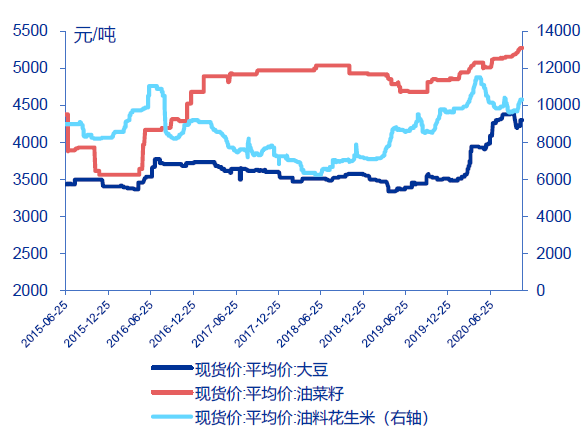

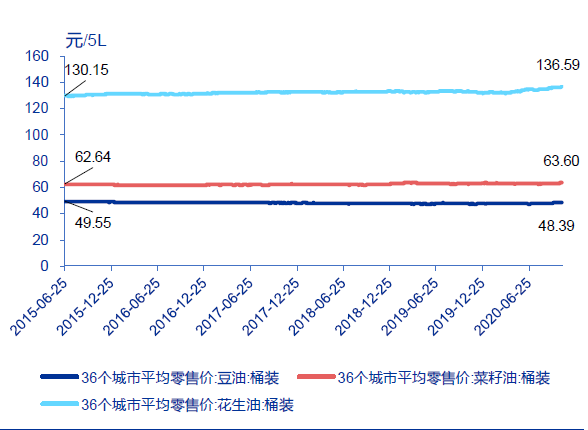

综合供给端产能过剩与产品属性两方原因,尽管食用油原料价格波动明显,但终端销售价格缺乏弹性。食用油上游为大宗农产品,以益海嘉里金龙鱼为例,其2017、2018、2019 年公司产品原材料成本占主营成本比重分别为88.99%、89.08%、87.82%,大豆、油菜籽、花生等食用油主要原料价格受到气候、政策、供需、关税等多种因素影响,波动较为明显。与其相对应的是,食用油终端零售价稳定性极强,根据发改委统计数据,在2015年6 月至今(2020 年11 月2 日)超过五年的时间中,36 个城市桶装食用油:豆油、菜籽油、花生油平均零售价涨幅分别为-1.96%、1.53%、5.14%。

食用油主要原材料价格

36 个城市食用油平均零售价

销售端高度集中,“一超两强”格局明晰

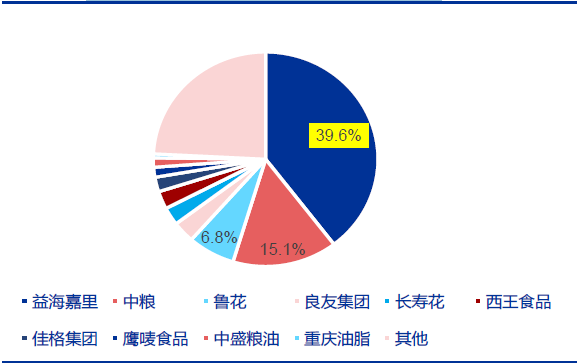

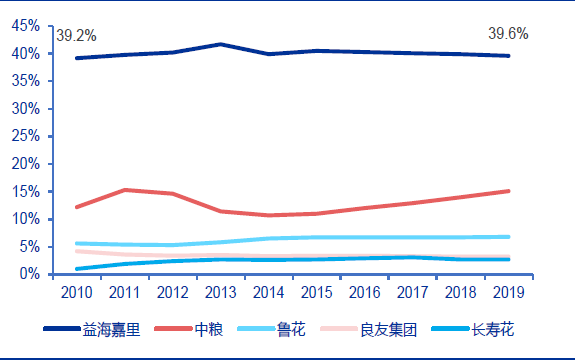

包装食用油行业市场竞争格局稳定,呈“一超两强”,行业集中度稳中有升。据Euromonitor 统计数据,2019 年食用油市场CR10 为75.8%,CR3 达61.5%,其中金龙鱼(益海嘉里)占据39.6%的市场份额,是第二名中粮集团市场份额的2.6 倍,领先优势明显。近十年,包装食用油行业市场竞争格局稳定,金龙鱼市占率近10 年均保持在40%左右。前五大公司市场份额排名稳定,CR5 小幅增长,合计市场份额从2010 年的62.2%提升至67.4%。

2019 年包装食用油企业市场份额

包装食用油行业市场竞争格局稳定(市占率)

多渠道强品牌,品类扩张能力突出

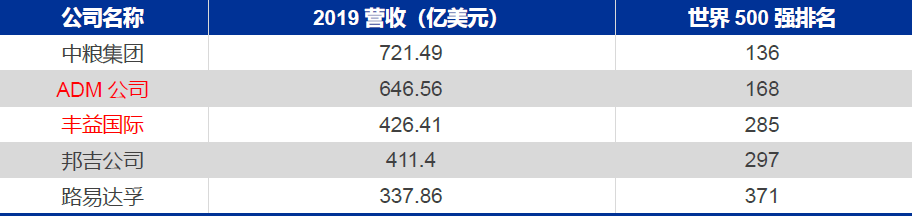

股东背景强大,蕴藏世界六大粮商其二。2020 年8 月10 日《财富》杂志发布了2020年世界500 强名单,几大国际粮商均榜上有名,包括传统的ABCD 四大粮商中的ADM 公司、邦吉公司、路易达孚(嘉吉为私人家族企业,不参与排名),以及”后起之秀“亚洲的两大粮商中粮集团以及丰益国际。其中丰益国际为益海嘉里金龙鱼控股股东,而ADM 为丰益国际股东,即公司关联方,间接持有公司约17%~22%的股权。金龙鱼股东背景强大,排名前六的国际粮商蕴含其二。

国际粮商在世界500 强中排名情况(嘉吉为私人家族企业,不参与500 强排名)

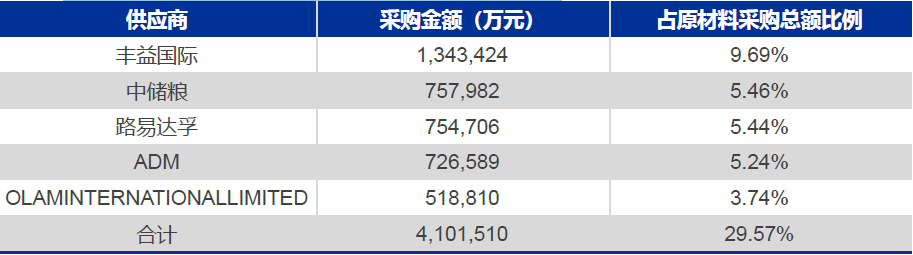

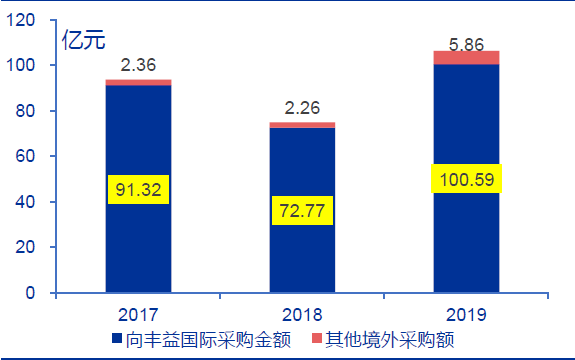

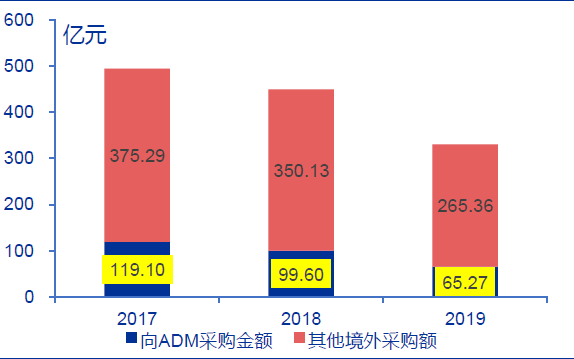

公司大豆、棕榈等原材料主要依靠境外采购,ADM 与丰益国际为主要供应商。公司采购的原材料中,大豆及加工品、棕榈及月桂酸油的境外采购占比较高,2019 年分别为60.52%和59.32%。公司主要向丰益国际采购棕榈及月桂酸油,近三年向其采购棕榈及月桂酸油的采购金额分别为91.32/72.77/100.59 亿元, 采购比例占同类比重分别为57.27%/51.71%/56.06%。而ADM为公司主要的大豆供应商之一,近三年公司向其采购大豆金额分别为119.1/99.6/65.27 亿元, 占同类原材料的比例分别为17.96%/14.40%/11.95%,采购金额及比例逐年下降,主要是由于2018 年中美贸易摩擦后,导致公司从美国进口大豆的数量受到影响,采购成本有所上升,所以公司加大了对南美大豆的采购数量,降低了美国大豆进口量。

2019 年公司向前五大供应商的原材料采购情况

公司棕榈及月桂酸油境外采购情况

公司大豆境外采购情况

直销绑定大客户、经销下沉渗透、电商渠道接力

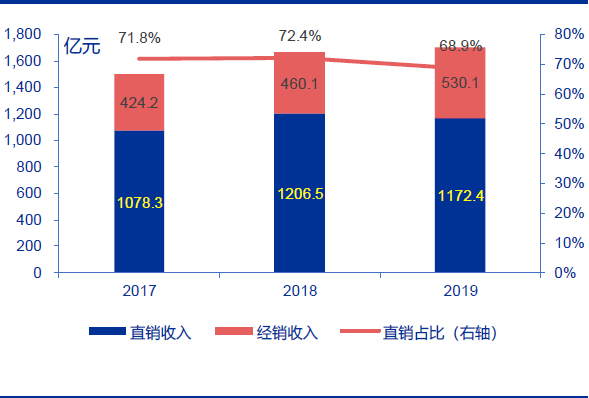

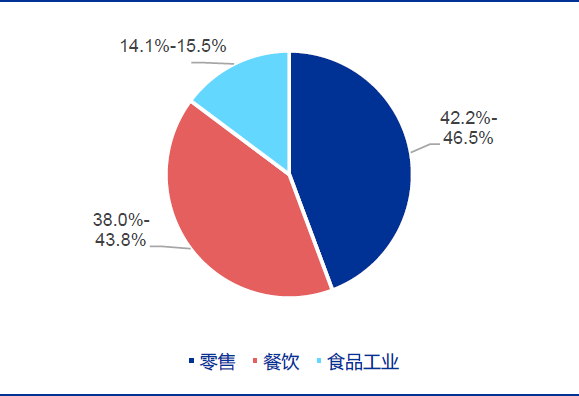

直销为主经销为辅,直销收入占比约七成。公司的销售模式分为直销和经销,近三年公司的直销收入分别为1078.3/1206.5/1172.4 亿元,占主营业务收入的比重分别为71.77%/72.39%/68.86%,直销占比相对稳定。从渠道结构来看,公司零售、餐饮、食品工业客户协同发展,打造全渠道销售网络。公司的客户类型以零售、餐饮渠道为主,食品工业渠道为辅,2017-2019 年,公司零售、餐饮、食品工业渠道销售收入占比分别为42.15%-46.47%、38%-43.79%、14.06%-15.53%。

2017-2019 年公司直销收入占比情况

公司各类客户收入占比情况

直销绑定大客户,客户关系稳定。公司直销客户包括大型商超、连锁餐饮、生鲜电商平台、食品工业、饲料生产以及日化企业等众多行业龙头企业,如沃尔玛、真功夫、美莱、麦当劳、宝洁等。直销收入作为公司重要的营收来源,多年来,公司积极与主要直销客户建立良好的业务合作关系,通过优质的产品以及专业化的服务,满足不同客户的多元化需求,已经和众多企业建立了长期稳定的战略合作关系。

益海嘉里金龙鱼部分直销客户

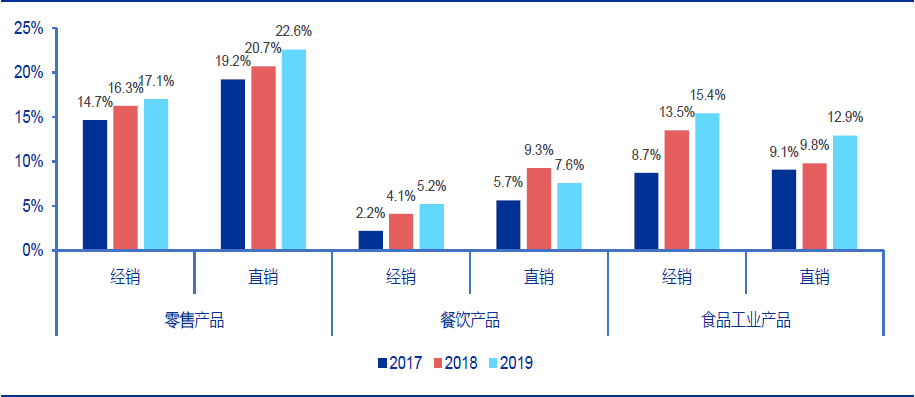

零售和餐饮渠道直销毛利率均高于经销,而食品工业渠道经销毛利率较高。(1)零售渠道直销毛利率高于经销,2019 年毛利率分别为22.6%和17.1%,主要原因为公司给予经销商一定的价格让利,故经销产品单价较低。(2)餐饮渠道直销毛利率较高。2019 年直销毛利率为7.6%,高于经销毛利率5.2%。原因为公司经销的产品主要为中包装的粮油产品,同时公司为了扩大市场份额,给予了较大幅度的让利,所以毛利率较低。而公司直销的产品包括散装及大包装产品。(3)食品工业渠道则经销毛利率较高,2019 年经销和直销毛利率分别为15.43%和12.93%。主要原因为经销模式销售的产品主要为特种油脂,价格较高。而直销的产品主要为面粉等低价产品。

2017-2019 年公司各渠道直经销毛利率情况

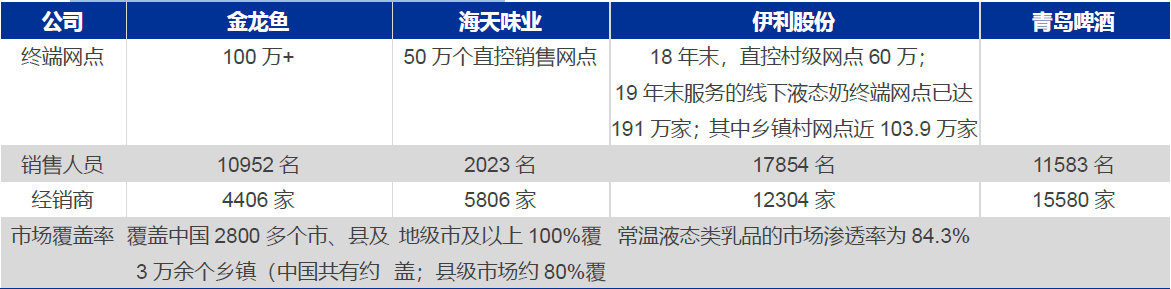

经销渠道下沉渗透,销售网络覆盖3 万余个乡镇。公司建立了全国性的经销网络和覆盖全国各省市的终端销售网点,使产品能快速到达消费端。目前,公司已经拥有100 万余个终端销售网点,覆盖中国2800 多个市、县及3 万余个乡镇。近三年,公司在坚持渠道下沉的同时,经销商数量保持了快速的增加,经销商数量从2017 年的3190 家增加至2019年的4406 家。

2017-2019 年销售收入变动情况

经销商数量稳步增长

金龙鱼与食品行业龙头企业渠道网络对比

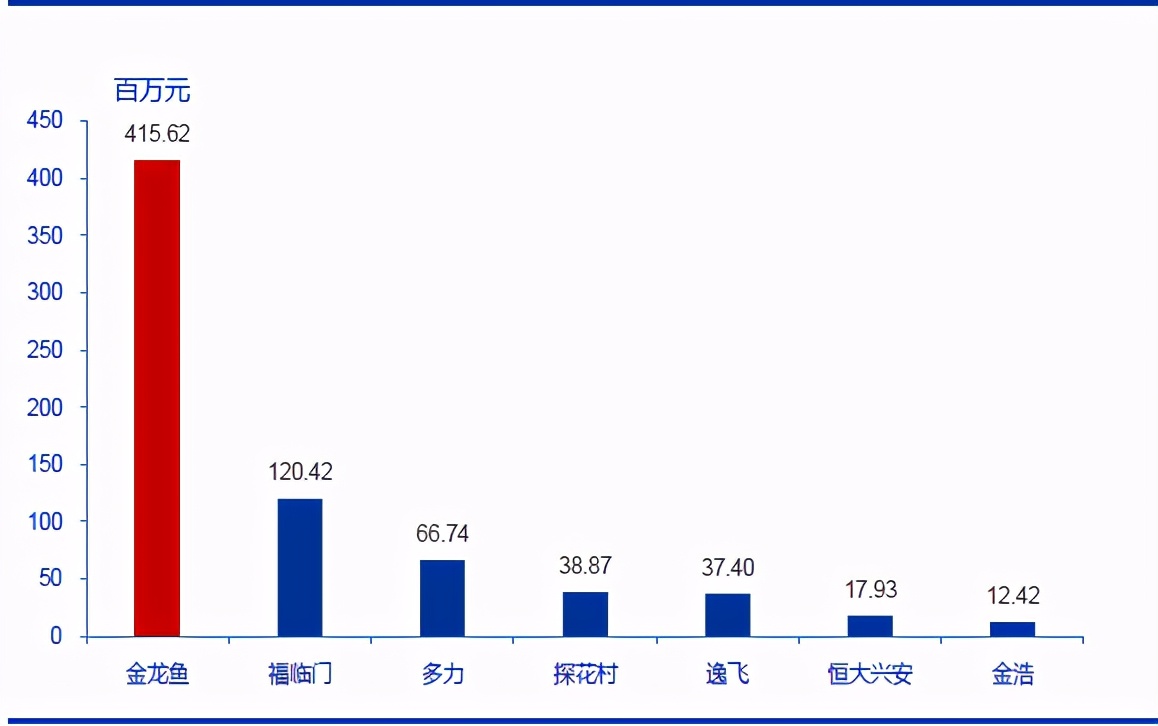

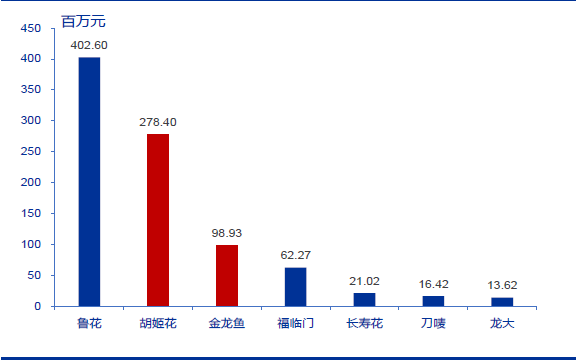

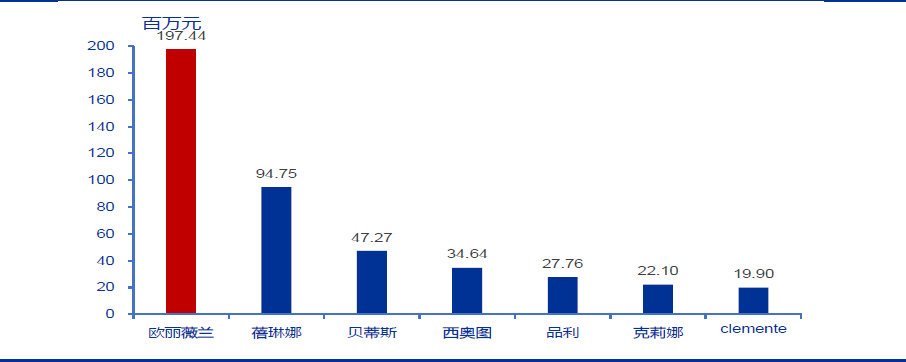

除了传统的销售渠道,公司产品在新兴电商渠道亦强势领跑。食用油为标准化产品,消费者价格敏感性较强,适于在电商渠道推广销售。公司与京东、天猫超市等电商平台进行了合作,旗下多个核心品牌销售数据表现亮眼。根据淘数据,2019 年7 月以来,金龙鱼调和油在天猫渠道、淘系渠道累计销售额排名第一,销售总额为4.16 亿元,是第二名福临门销售额的3.45 倍。胡姬花位列天猫渠道、淘系渠道花生油品类销售额第二名,销售总额达2.78 亿元,其中2020 年4-6 月连续3 个月超过鲁花成为行业第一。橄榄油方面,在过去的15 个月中,欧丽薇兰有14 个月位居天猫渠道、淘系渠道销量第一名,累计销售额达1.97 亿元,是第二名蓓琳娜的2.1 倍。

天猫渠道、淘系渠道各品牌调和油销售额(2019.07-2020.09)

天猫渠道、淘系渠道各品牌花生油销售额(2019.07-2020.09)

天猫渠道、淘系渠道各品牌橄榄油销售额(2019.07-2020.09)

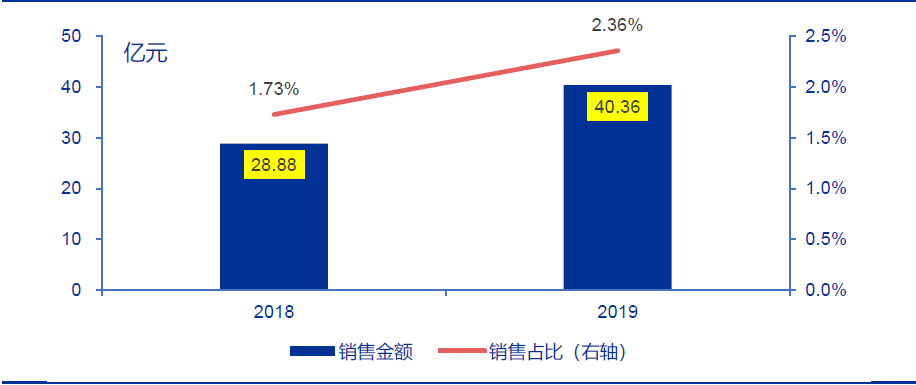

积极探索新零售模式,粮油销售新渠道崛起。除电商平台外,公司和近年来崛起的美菜、快驴进货等生鲜电商平台,淘系 “零售通”、京东“新通路”等社区零售电商平台亦深度合作。其中隶属于美菜网体系(中国餐饮食材供应链独角兽电商平台)的宁波瓜瓜龙科技有限公司,2017 年与公司开展合作,2018-2019 年便连续两年位列公司第一大客户,销售额分别达到28.9 亿和40.4 亿。

2018-2019 年益海嘉里向宁波瓜瓜龙(美菜网)的销售额

品牌矩阵丰富,“金龙鱼”品牌价值凸显

公司品牌矩阵覆盖全面,层次丰富,品类多元。公司已拥有高端、中端、大众全面覆盖的综合品牌矩阵,相继打造了调和油、花生油、橄榄油领域的多个领先品牌,包括金龙鱼、胡姬花、欧丽薇兰等高端品牌,香满园等中端品牌和口福等大众品牌。依托于原有渠道的优势,核心品牌金龙鱼也已经从单一食用油品牌逐步发展成为综合厨房食品品牌,产品类型覆盖粮、油、米、面和调味品,进入到了万千消费者的厨房之中。

益海嘉里金龙鱼旗下主要品牌

多年营销积累,品牌形象深入人心。1991 年“金龙鱼”诞生初期,公司通过过节福利渠道打开市场,初步建立“高端优质油”的品牌形象,传递“健康安全”的品牌理念。

⚫ 1996 年便首次在央视播放广告,立体三维动画让“金龙鱼”标识深入人心,成功建立“无油烟油”品牌形象。

⚫ 2002 年推出金龙鱼第二代1:1:1 调和油,使“营养、健康、无油烟”等品牌定位深入人心。

⚫ 2010 年,“胡姬花”古法小榨花生油上市,2015 年,胡姬花古法榨油技艺被列入青岛市市级非物质文化遗产代表性项目名录,公司以舌尖上的非遗传承为品牌营销出发点,使“古法榨油技艺”品牌标签深入人心。

⚫ 2012 年,欧丽薇兰橄榄油上市,致力于打造适合中式热烹的橄榄油,2015 年谢霆锋代言“欧丽薇兰”,现已成为中国橄榄油第一品牌。

“金龙鱼”第一条广告片

“金龙鱼”第二代1:1:1 调和油

“胡姬花”古法小榨花生油广告

谢霆锋代言“欧丽薇兰”

油、米、面品牌力全面领先,“金龙鱼”品牌价值凸显。根据中国品牌力指数(C-BPI)的排名,自2011 年以来,金龙鱼在食用油品类的品牌力指数已经连续10 年位列第一。2020年金龙鱼食用油品牌得分为680.7,远超第二名鲁花(497.7),而公司旗下其他食用油品牌也榜上有名,胡姬花列第四、香满园列第六、元宝列第九(前十大食用油品牌中公司独占四席)。此外,公司在大米和面粉品类品牌力指数排名中亦为行业领跑者,面粉为行业第一,大米则名列第二,仅次于福临门(第三名香满园也是公司旗下品牌)。

2020 年中国品牌力指数(C-BPI)

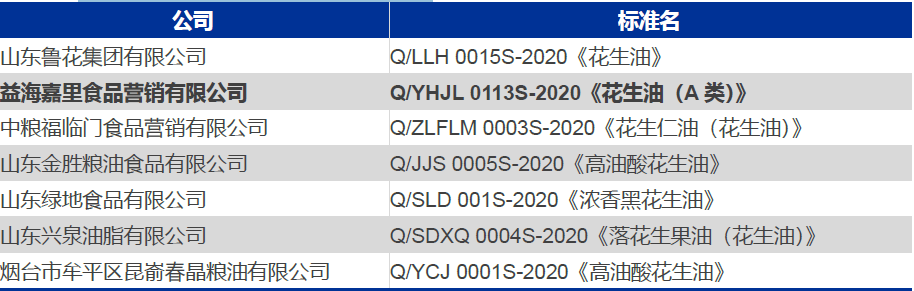

多类食用油质量标准领导行业,获批“企业标准领跑者“。2020 年9 月29 日,国家粮食和物资储备局标准质量管理办公室发函公示了“2020 年粮油产品企业标准”领跑者“评估结果,领跑企业是指企业指定和实施的标准处于行业领先水平,严于或高于国家标准和行业标准,益海嘉里金龙鱼在大豆油、花生油、玉米油等5 项标准入选。

2020 年大豆油行业标准制定企业

2020 年花生油行业标准制定企业

2020 年玉米油行业标准制定企业

得益于在华业务的强势发展,母公司丰益国际在2017 年进入全球食品集团综合品牌价值十强,为当年亚洲唯一上榜集团。2017 年英国著名品牌评估机构“Brand Finance“发布了2017 全球食品集团综合品牌价值十强”排行榜(不包含软饮料企业),金龙鱼母公司丰益国际以综合品牌价值83.04 亿美元被列入十强榜单,成为亚洲唯一入榜的食品集团。彼时中国业务(益海嘉里)贡献丰益国际45%收入来源,是丰益国际全球业务中最重要的组成部分,而金龙鱼是其在华主要品牌。

2017 年全球食品集团综合品牌价值十强

品类扩张能力彰显,未来继续拓展可期

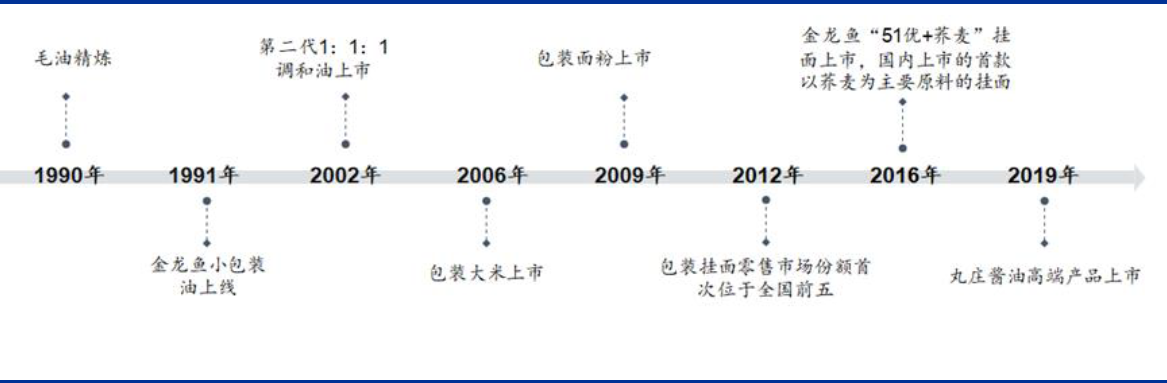

依托已有品牌、渠道优势,公司的扩张能力已被印证。公司一直致力于将产品创新、品牌营销的理念贯彻到中国食品行业的发展历程中,从推出小包装食用油到大米、面粉,再到高端挂面及芝麻油等调味品,已成功将食用油小包装化、品牌化的成功经验复制到了小包装大米、小包装面粉以及小包装挂面等产品领域。

益海嘉里金龙鱼产品扩张历程

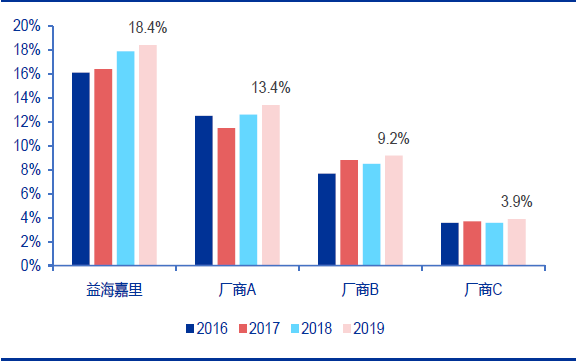

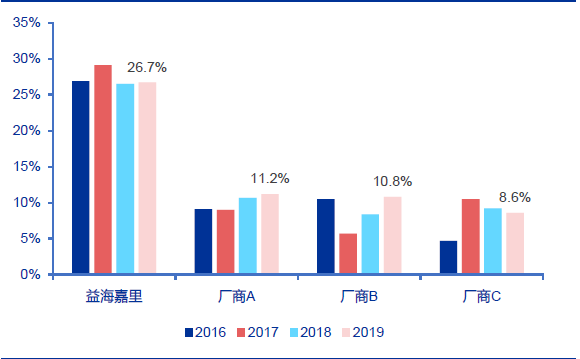

公司米面产品亦已发展成为行业龙头。2006 年,公司包装大米上市,2009 年,公司包装面粉上市,2015 年,益海嘉里金龙鱼面粉销售超过300 万吨,至2017 年,其面粉加工厂数量扩张到18 家,年产能高达600 万吨。根据尼尔森终端调研数据,2016-2019 年公司大米市占率稳居市场第一,在现代渠道的销量份额从16.1%提升至18.4%,同时行业集中度稳健提升,CR4 占比从39.9%提升至44.9%。同期,公司包装面粉在现代渠道的销量份额亦居市场第一,市占率稳定在27%左右,行业集中度提升明显,CR4 占比从51.2%提升至57.3%。

2016-2019 年包装米厂商全国现代渠道销售量份额

2016-2019 年包装面粉厂商全国现代渠道销售量份额

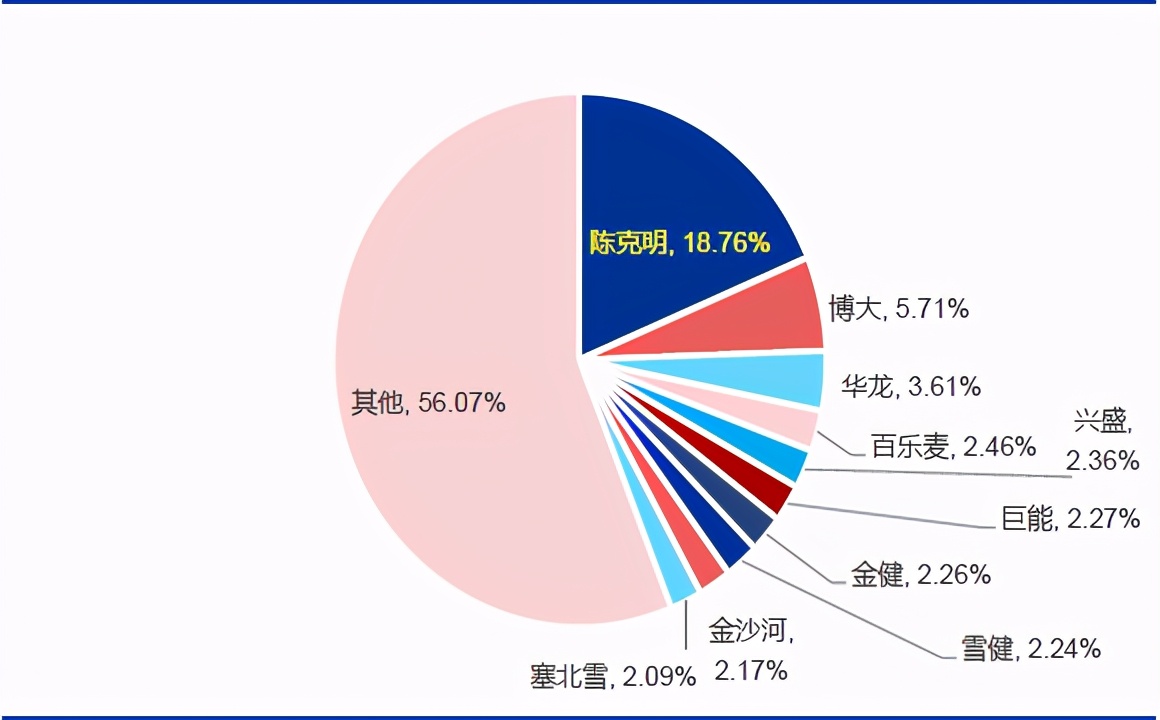

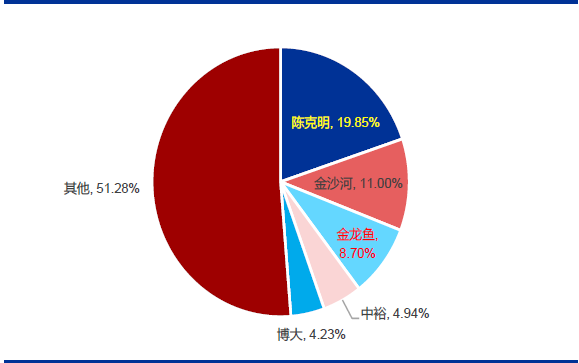

金龙鱼挂面市场占有率亦进入市场前三。根据中华全国商业信息中心统计的《全国连锁店畅销商品月度检测表》来看,按超市综合权数市场占有率计,2011 年12 月金龙鱼还未进入挂面品牌TOP10,自2012 年首次进入TOP10 后,近五年(2015-2019)市场占有率均位居市场前三,市场份额稳定在8.5%-9%之间。

2011 年12 月挂面品牌超市综合权数市场占有率

2019 年12 月挂面品牌超市综合权数市场占有率

调味品有望成为公司下一个拓展发力方向。公司目前厨房食品板块中已包含部分调味品,主要产品多为食用油类,如芝麻油、花椒油、藤椒油以及蒸鱼鲜、焖烧豉油、淋鲜甜等调味汁等。

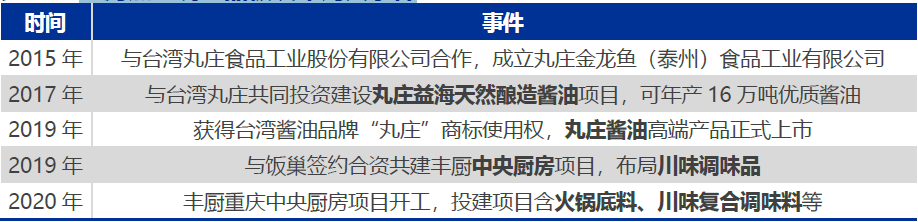

2019 年起,金龙鱼在调味品板块的布局有所提速。2015 年1 月,益海嘉里与中国台湾丸庄酱油(丸庄成立于1909 年,为中国台湾地区著名老字号酱油企业)正式签约,成立丸庄金龙鱼(泰州)食品工业有限公司。2017 年,与台湾丸庄食品工业股份有限公司共同投资建设丸庄益海天然酿造酱油项目,可年产16 万吨优质酱油,包括黑豆酱油、黄豆酱油、豆麦酱油等各类高端天然酿造酱油。2019 年8 月,丸庄益海天然酿造酱油项目举行产品上市发布会,推出一系列高端酱油新品供应市场。同年,与饭巢共同投资建设“丰厨”中央厨房项目,2020 年6 月,该项目在重庆江津正式开工建设,投建项目含火锅底料、川味复合调味料等。

益海嘉里调味品板块布局大事件

金龙鱼旗下丸庄品牌酱油

金龙鱼拟投资重庆中央厨房效果图

公司可依托产业链、品牌、渠道优势顺势扩张。从产业链角度来看,以酱油为例,公司本就是食品级豆粕加工商,而豆粕是酱油的主要原材料,公司长期以来一直是海天、李锦记等国内知名酱油生产企业的食品级豆粕主要供应商。此外,丰益国际研发中心还在与新加坡国立大学的淡马锡生命科学实验室合作,重点研究酱油产品,包括描述酱油发酵过程中微生物的变化,建立酱油数据库等。

从品牌及渠道来看,我们认为,公司“金龙鱼”的品牌形象深入身心,在厨房食品板块消费者认知度极高,未来继续品类扩张的过程中,预计消费者接受难度较低。其次,在渠道方面,酱油、火锅底料、复合调味料等产品同公司现有的包装食用油、包装米面产品销售渠道相似程度较高,未来依托现有渠道网络顺势拓展的路径顺畅。

公司为海天味业主要供应商

盈利预测

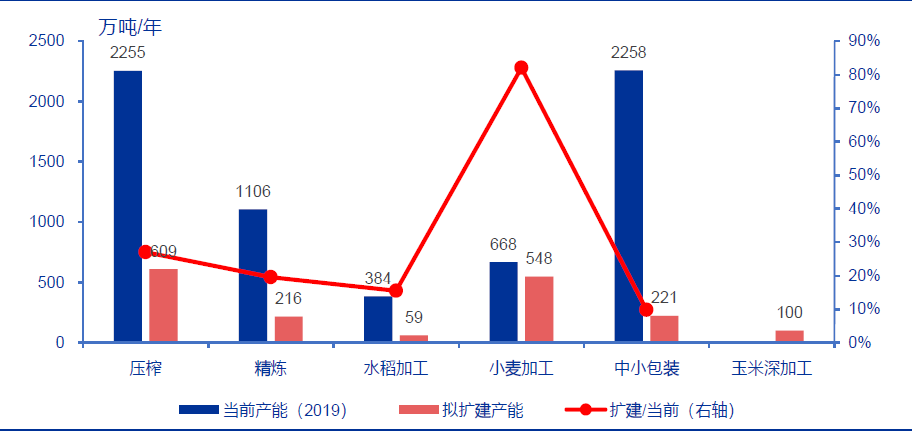

IPO 募投项目进一步提升产能空间,大幅提升小麦加工能力。公司IPO 计划募集资金138.7 亿元,继续加大厨房食品的产能。募投项目共19 个,项目建设周期18-36 个月,达产后预计将新增年压榨产能609 万吨,精炼产能216 万吨,水稻加工产能59 万吨,小麦加工产能548 万吨,中小包装产能221 万吨以及玉米深加工产能100 万吨。按公司招股说明书测算,IPO 募投项目完全投产后可实现合计营业收入294.82 亿元、净利润12.84 亿元,对应净利率4.36%,高于公司当前整体盈利水平(过去三年公司净利率水平为3.5%、3.3%、3.26%)

公司IPO 募投资金拟扩建产能(万吨/年)

益海嘉里IPO 募投产能

关键假设点

厨房食品:2020 年上半年,受新冠肺炎疫情影响,消费者粮油需求有所前置(囤货),且餐饮端消费减少,家庭消费增多,公司厨房食品销售中小包装化占比有所提升,相应价格也会有所提升,预计明年将恢复正常。此外,公司农产品与食品深加工端布局逐步投产,盈利水平将有所提升。预计2020-2022 年公司厨房食品业务销量同比增长2%、7%、7%,销售单价同比增长5%,2%,3%。

饲料原料及油脂科技:2019 年受到非洲猪瘟影响,生猪存栏量大幅降低,猪料需求明显下降,公司饲料原料及油脂科技业务同比下滑近9%。随着生猪产能的逐步恢复带动饲料原料需求回暖以及公司新建产能的陆续投产,预计公司2020-2022 年公司饲料原料及油脂科技业务销量同比+12%、+12%、+10%,单价同比增长+3%、+2%、+2%。

估值分析

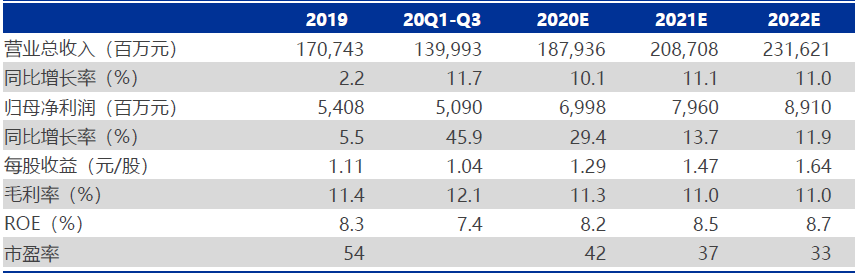

预计公司2020-2022 年实现营业收入1879.36/2087.08/2316.21 亿元, 同比增长10.1%/11.1%/11.0% 。归母净利润70.0/79.6/89.1 亿元,归母净利润同比增速为+29.4%/+13.7%/+11.9%,对应每股收益为1.29/1.47/1.64 元。

金龙鱼作为多领域领先优势明显的行业龙头,规模、品牌、渠道优势突出,多个细分产品均做到了全国领先。在可比公司的选择上,金龙鱼主营业务为厨房食品,其中食用油为业务核心,故选取粮油加工企业道道全作可比公司。同时,金龙鱼在米面领域也做到了行业领先,故选取挂面行业龙头克明面业作为公司可比公司。此外,在厨房食品中的另一大品类调味品领域,公司也有所布局。尽管当前其调味品业务占比远小于食用油及米面业务,但我们认为,公司的品类扩张能力在其发展史上已得到验证,调味品作为公司较迟发展的业务,可发展空间广阔。

中国调味品行业市场规模超3000 亿元,且目前行业集中度较低。以调味品板块中占比最高的酱油为例,2016 年行业CR5 占比仅24%,除海天味业外无市占率超过4%的生产厂商。而金龙鱼作为中国品牌力最强的厨房食品企业之一,目前食用油市占率40%,包装大米市占率18%,包装面粉市占率27%,挂面市占率9%,在厨房食品领域品牌认可度极高。

渠道方面,公司目前拥有4400 多家经销商,乡镇覆盖率接近90%(海天味业县级覆盖率约80%)

公司依托现有的品牌、渠道优势,向调味品领域扩张的竞争力极强,而当前市场格局又较为分散,未来金龙鱼有望在较短时间内进入调味品行业前列。故我们选取海天味业作为调味品板块的可比公司。给予金龙鱼可比公司2020 年平均PE 估值水平46.5X。

合并损益表

收入结构

成本结构

经营利润率(%)

财务数据及盈利预测

来源:搜狐财经