同城零售原有市场格局:

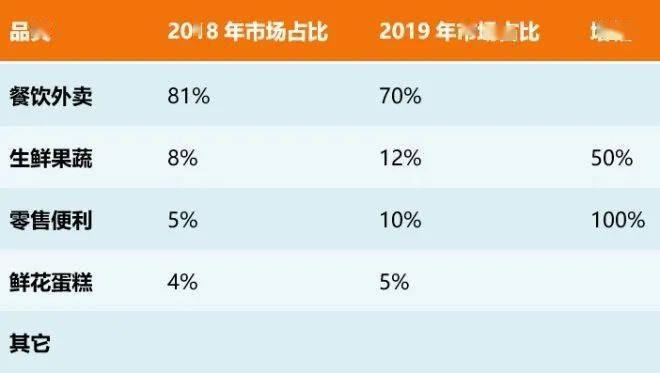

同城零售配送市场以餐饮外卖为主,早期市场基本掌握在美团、阿里手上,其中美团一家独大。餐饮外卖市场占比在近年来出现大幅度下滑,从2018年的81%,直接下滑至2019年的70%,而这种下滑是毫无阻力的雪崩,离跌破50%占比只是瞬间的事。同时,生鲜果蔬、零售便利出现50%、100%的增幅。美团想要继续保持同城零售的市场地位,必须切入生鲜、零售两大赛道,成为赛道王者,其市场份额才不会被稀释。

物流成本下滑取决于物流仓储和运力统筹等。

前期京东出手“物竞天择”选择杀入快消品赛道,就因为覆盖区域不够高频,运力成本并不划算,遇冷。一趟送10件,与10趟送10件,或一天只有10件的量,成本完全不一样。

美团选择的生鲜赛道在于其高频、市场规模够大,可以有效降低运力成本。

地区仓没有往上游发展,也就是没有向上打供应链。

物流行业越往末端渗透,毛细血管越多,效率越高。反之,物流成本很难降下来。

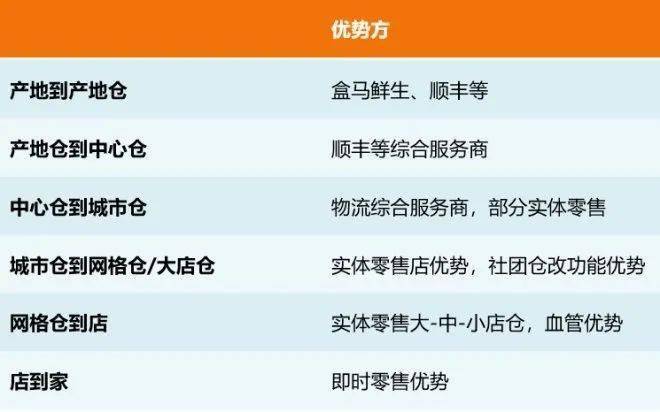

大润发2021年的扩张逻辑,新增中润发30-50家,新增小润发200-300家,大卖场则个位数展店。其实就是在大卖场周边布局中润发作为中转,最后派发到末端密密麻麻的小润发。同城零售中,不论新城的盒马鲜生,还是旧改的物美多点、大润发,先天具有硬实力优势。

实体零售是基于位置流量进行店网布点,什么区域适合布局大卖场、什么区域适合布局中超、便利店,一般由区域客流决定。布点又受制于区域物业限制,所以实体零售的网点分布呈现出分散、不规则性。在早期没有互联网竞争时,这种掣肘不明显,或者基本没有影响。

当竞争压力出现时,特别在物流运力决胜负的时代,网点分布散乱会导致投仓成本过高,特别是冷链基本无法打通。不投仓的结果除了物流运力成本高,生鲜损耗更高。很多人觉得生鲜不好做,实际是控制损耗的问题,还没有到原产地采决胜负阶段。生鲜价格居高不下,物流仓储因素占很高比例。

以前产地直采模式是直配,比如产地直接到北京,北京再分发到其它河北、天津等地。也许产地离河北更近,完全没有必要到北京一趟,这种模式浪费很大运力,也是商品价格居高不下的一个原因。仓的完善,就可以直接走分发,直接由当地仓向下渗透,不走直配。

地区仓向下游推进时,网格仓的缺失,是下沉的要害。网格仓+冷链对生鲜品质影响很大,是损耗控制的重要一环。

仓到店决定的是运输工具、运力、运量等,核心在于起量。不起量、空运等决定仓的生存空间。

店到消费端,一个涉及末端配送是否参与,以及到店商品的管控。如果店的收益预期不高,就不愿意进行投入,损耗加大,消费者复购意愿下滑。

起量的分布不稳定以及冷链分布不均衡,这个时候又需要机动仓,作为某一个区域量、运力、时间的调节器,来调整配送量、配送工具、配送时间等,来达到区域物流成本优化。

物流之战打的就是仓的布点,谁能渗透到毛细血管里面,谁能够实现最佳触达。

来源:联商网

作者:联商高级顾问团成员王国平

图片:联商图库