上半年已经悄然过去,酒业上半年发展的确定性因素十分明确,由此也带来了头部企业和酱酒迅速的发展。随着下半年时间的到来,我们是时候对上半年进行盘点和总结,以更好地布局酒业下半年。

2021年是中国经济持续复苏并走向常态化的一年,是十四五规划开局之年,是两个百年目标交汇与战略转换之年,2021年中国经济的常态化具有十分重要的战略意义。上半年中国进一步巩固疫情防控和经济复苏成果,积极应对内外部风险挑战,宏观经济运行稳中向好,生产需求持续扩大,就业物价基本稳定,市场预期不断向好。

全球仍然受到疫情的影响,由于疫苗的大规模接种,各国防控措施的逐步到位,总体经济处于恢复增长的态势。在2020年疫情对经济影响的背景下,2021年经济总体处于恢复性增长的态势。中国经济在2020年全年增长2.3%的基础上,2021年1-3月实现GDP增长18.3%的良好开局,4-6月实现经济增长7.9%。

国家统计局7月15日发布数据,2021年上半年中国国内生产总值为532167亿元,上半年GDP同比增长12.7%。我们认为,黄金行业增速与GDP呈正比的,好行业增速大约是GDP的两倍,优秀企业增速必然跟行业增速呈正比,好企业同样也是行业增速的两倍。这意味着,推演得出今年上半年优秀白酒企业业绩增长应该要超过50%。

在白酒行业“去产能”的发展背景下,长期以来,我国折65度的商品量白酒产量呈现逐年下降的趋势。2020年,中国白酒产量为740.7万千升,同比下降5.75%;2021年一季度,全国白酒(折65度,商品量)产量为201.4万千升。

白酒行业进入供给侧结构性改革“快车道”,去产能和调结构的工作持续推进,行业总体呈现产出规模稳中有降、产出效益逐步提升的新特征。2019年,全国规模以上白酒企业实现销售收入5617.82亿元,同比增长4.74%。2020年,中国规模以上白酒企业累计销售收入达到5836.39亿元,累计增长3.89%。

2020年我国白酒销售收入5836亿元,浓香型白酒占比51%,仍然是覆盖地区和人群最广最多的香型。其次,酱香型为27%,清香型为 15%。近三年的销售情况纵向对比,预测2021年整体大盘不变,总体销售收入涨幅不大,而酱香型白酒与浓香型白酒较去年相比,市场份额差距将小幅度缩减。

03

从销售额上,2020年酱酒产能实现60万千升、同比增长9%,销售收入1550亿元、同比增长14%,销售利润630亿元、同比增长14.5%。参照近三年销售收入和销售利润的涨幅,预测2021年酱酒较2019年相比,同比增长逼近20%。

茅台、习酒、酱香酒公司、郎酒、国台预计全年销售额均过百亿,珍酒、金沙、钓鱼台等迈向50亿,酱酒头部过百亿、过五十亿企业的数量与浓香相当(五粮液、洋河、泸州老窖、剑南春、古井、舍得、今世缘、水井坊);

从价格带上,头部酱酒企业的主流价格带均在300元/瓶以上,吨酒价格远超浓香和清香;

从区域布局上,酱酒基本确立了在贵州、广东、北京、河南、山东、重庆、福建等省份的优势,尤其在300元/瓶以上的价格带,占比超过50%,同时也在湖南、陕西、河北、湖北、四川等省份取得了快速增长;

在渠道端,商业和终端积极入局,很多浓香的大商都积极地锁定一线酱酒品牌的代理权,甚至终端烟酒店也开始屯货。酱酒基本完成了对商业和终端的认知教育,随便一个烟酒店老板都对“12987”信手拈来;

在消费端,一线酱酒品牌的见面率反而不高,并没有像在渠道端的那样的火热,反而是茅台镇各种非一线品牌、定制开发品牌、圈层品牌比较火热,300元/瓶的价格已成为分水岭,各个酱酒品牌价格纷纷徘徊在300元左右。

总体上,酱酒仍然处于上升通道,“酱酒风”不减猛增,继续持续2-3年。

次高端品牌结构被重塑,全国性名酒和省名酒决胜1399

千元价格带厮杀的背后,是产品价格“金字塔”层级的重构。茅台引领了超高端白酒消费,以800元为分界线的产品中,茅台、五粮液、泸州老窖占据了大部分市场,给次高端带来新的空间和机会,进入蓝海阶段。

剑南春在市场多年,价格难以坚挺,成为地产酒对标竞争的对手,许多地产酒想突破剑南春构建的天花板,成为次高端品牌的强者。近年来,随着习酒窖藏1988和洋河梦六+两款50亿+的大单品的出现,打破了原有的次高端的品牌格局,次高端进入混战,千元价格带的层级更加细分化,全国性名酒和省级名酒开始摸高到1399元/瓶。由于53度飞天茅台3000元价格的持续挺进,给高端酒市场零售价上涨提供了空间。

当下白酒市场环境下各大酒企竞争愈加激烈,伴随着茅台价格的飙升,千元价格带的需求被明显提速,千元价格带的占位和抢夺将会成为行业显性共识,一二线名酒在此区间的排兵布阵将会涌现。各大酒企占领千元价格带高地,拥有绝对定价权,这决定了未来品牌高度。

如53度飞天茅台在2007年零售价首次超过普五,2008年茅台营收第一次超过了五粮液,而后又在2013年完成了第二次超越。这是基于高端定价权增强了品牌势能,茅台完成了阶段性飞跃。而全国性名酒与省酒抓住千元价格带,越过低端规模化的泥潭,在高价位的风口上将再次腾飞。

千元价格带产品已经逐渐成为当前白酒行业主流市场的战略,不仅是全国名酒收割区域市场的利器,也是区域酒企突破原有价格带的攻城锤。以茅台、五粮液为代表的高端白酒成为白酒企业高端酒定价策略、市场布局、战略制定的“参照”。

05

优秀名酒企业在供给端转型升级成功

第八代五粮液顺价,得益于优化渠道额度、加大团购直销等措施,有利于批价稳步回升,加快厂商共赢的步伐。习酒窖藏1988顺价,重视消费者体验,对口感和包装都进行升级,同时加入全新的防伪系统来保护消费者利益。郎酒庄园的运营本质是将渠道费用收缩转为消费者教育和运营的费用,重视消费者体验以此来把郎酒庄园打造成白酒爱好者的圣地。洋河梦六+的数字化实践,打通了在产品销售过程中的各个场景,有效的提升了渠道管理效率;并通过数字化工具,控制和监管了供需关系,保证了价格体系的刚性和稳定。武陵的短链有损销售,坚持不压货,直达终端、直面消费者,这种营销的供给侧改革激活了武陵自身的发展活力。

营销需要解决的,本质是两个问题:一个是需求端培育,一个是供给端固化。供给侧改革的有效性和持续性需要需求侧改革相辅相成,以上优秀企业率先在行业内进行了供给侧改革,向渠道压货说不,重新达到供需一体。需求端升级的核心是进行用户教育,一同做工业品营销的方式做消费品。

然而,无论是携强品牌势能的全国名酒还是具备地缘资源的区域酒企,都需要意识到白酒消费逻辑已经发生了变化。高举高打的品牌传播和精耕细作的渠道争夺都离不开用户教育,抢占用户心智,进行消费者培育。当下酒企发展存在的痛点非常明确,用户教育已经进入深水区,即“找到目标消费群体,用一套系统、完整的话语体系告诉消费者好产品的合理性、合法性;找到能够完成消费者教育的场景,提高最小营销单元的转化率,对消费者进行触点的全链路管理;培训赋能三个团队,对渠道进行营销职能改造,有效供给、有损销售和统战整合,最后利用数字化工具做到供需平衡。"

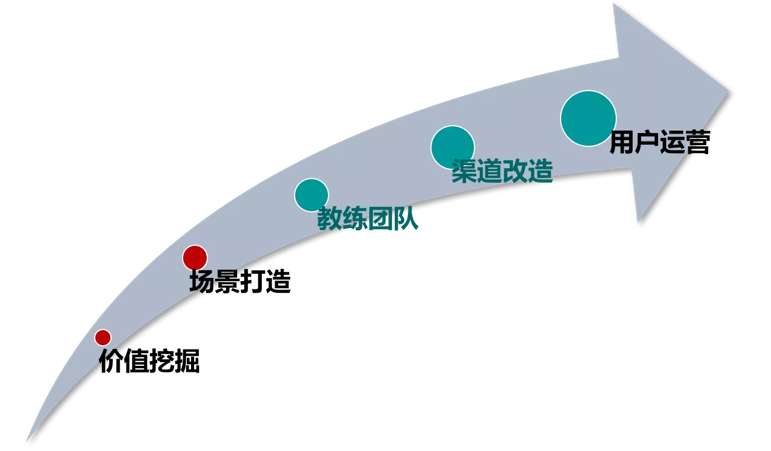

在用户教育时代,从经营产品到经营用户,君度卓越系统的使用用户教育五步法,即价值挖掘、场景打造、教练团队、渠道改造、用户运营,协助酒企进行创新和变革。

伴随着用户教育的深入,越来越多的消费者对高品质、高价值的白酒消费需求日益增加,“喝少点、喝好点”逐渐成为一种消费共识,中国白酒市场进入“不缺酒但长期缺好酒”的新时代。消费者自身口感需求的发生变化,导致了不同香型的转化。浓香受欢迎的程度超过清香,酱香受欢迎的程度超过浓香,都表现了消费者追求深层次的口感,需要更厚重的味觉体验。因此,白酒消费从清香型到浓香酒再到酱香酒,这是一个必然要经历的发展过程,行业更多的关注消费者体验。

作者:北京君度卓越咨询总经理云潇雨、咨询师王明明