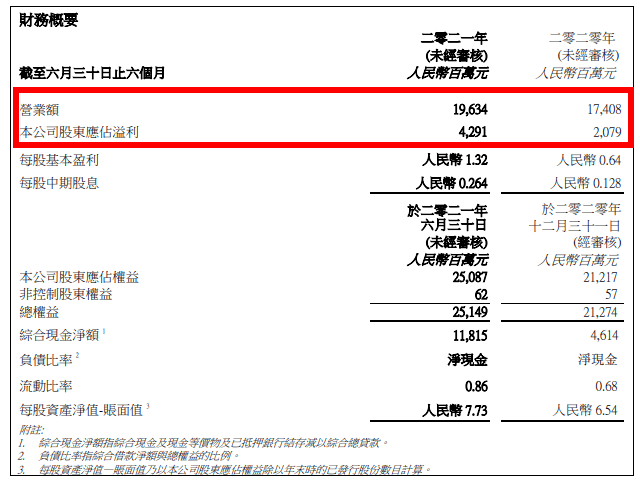

其中,华润啤酒出售土地等其他收入及收益达26.43亿元,占到净利润的一半左右。扣除其他收入及收益,华润啤酒今年上半年净利润为16.48亿元,相比上年的15.25亿元,同比增长8%。

整体平均售价提升7.5%!

华润啤酒方面认为,净利润的增长与集团产品销量和平均售价上升有关。据了解,2021年上半年华润啤酒整体啤酒销量按年上升4.9%至约633.7万千升。

值得一提的是,受益于华润啤酒持续推进决战高端战略落地,并借助欧洲杯和欧冠赛事、产品品鉴会和X-party等各类营销活动,继续培育与推广各重点品牌,2021年上半年次高档及以上啤酒销量达100万千升,按年增长50.9%,产品结构显著提升。

其中,高档品牌喜力和雪花马尔斯绿啤酒增幅均以中双位数增长,而次高档品牌勇闯天涯superX销量增幅更以倍增。此外,受主流细分市场容量萎缩和采取修复产品价格及根治肿瘤业务举措等影响,华润啤酒上半年中档以下啤酒销量按年下降。

综合以上因素,整体平均销售价格按年上升7.5%,抵消原材料及包装物料价格提升而带来销售成本上升的影响,加上销量增长,使2021年上半年整体毛利按年上升18.1%至人民币83.05亿元。

华润啤酒首席执行侯孝海在接受采访时表示,华润啤酒的高端化进程明显提升,今年上半年,华润啤酒高端市场占有率提升至22%到25%,特别在次高端和普通高端产品上,核心品牌实现了翻倍和高双位数的增长。此外,高端化和产能优化带来的利率提升,也抵消了上半年包装材料和原材料上涨带来的4%的成本上涨。

同时,侯孝海还指出,目前国内啤酒高端化的进程也在提速,次高端以上产品的总量约在800万到900万吨。2020年,中国规模以上啤酒企业累计产量3411.11万吨。

尽管华润啤酒高端战略取得了实效,但净利润翻番的背后,仍然离不开卖地收入的支持。

出售土地半年获益17亿元

根据深圳市润投咨询有限公司(简称“深圳润投”)、华润雪花啤酒(中国)投资有限公司(简称“华润雪花投资”)及华润啤酒间接全资附属公司华润雪花啤酒(中国)有限公司于2021年1月22日订立的搬迁补偿协议,华润啤酒就出让其拥有的地块收取初始补偿收益约人民币17.55亿元,使2021年上半年其他收入及收益较去年同期增长377.1%。

华润啤酒表示,处置完成当日,对价的公允价值约为36.4亿元,集团出售收益份额抵销集团在合资企业中超过的投资成本。截至2021年6月30日,已确认递延收入约17.05亿元,并计入简明综合资产负债表的其他非流动负债。

对此,多位接受采访的业内人士认为,卖地收益不过是“锦上添花”而已,华润啤酒在今年上半年的业绩表现出色是不可争辩的事实。

另据公开资料显示,2018年,华润啤酒在中国高端、超高端啤酒市场份额中的占有率也就是在11%左右,如今能达到22%到25%,已经完成了一次质变。

但不容忽视的是,疫情影响仍在继续,截止目前,由于疫情和雨水等影响,特别是疫情,覆盖了多家国内啤酒企业的基地市场,影响了整体销量,也对高端产品销售造成了影响。

对此,侯孝海明确表示,“局地疫情的暴发对于华润啤酒高端化的影响并不大,因此预计全年次高端以上产品依然会保持30%的增速。”