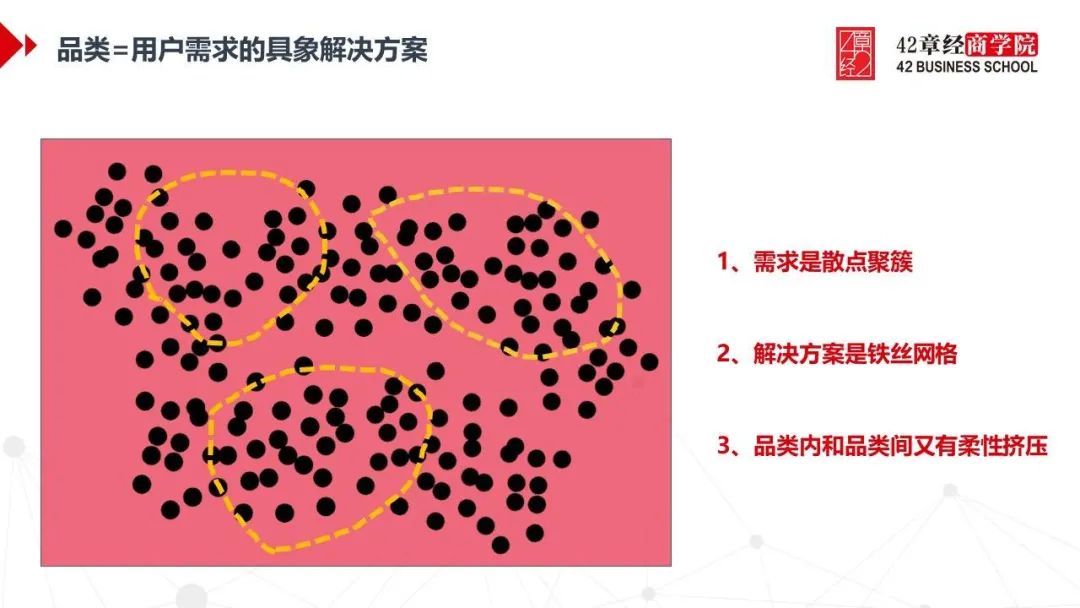

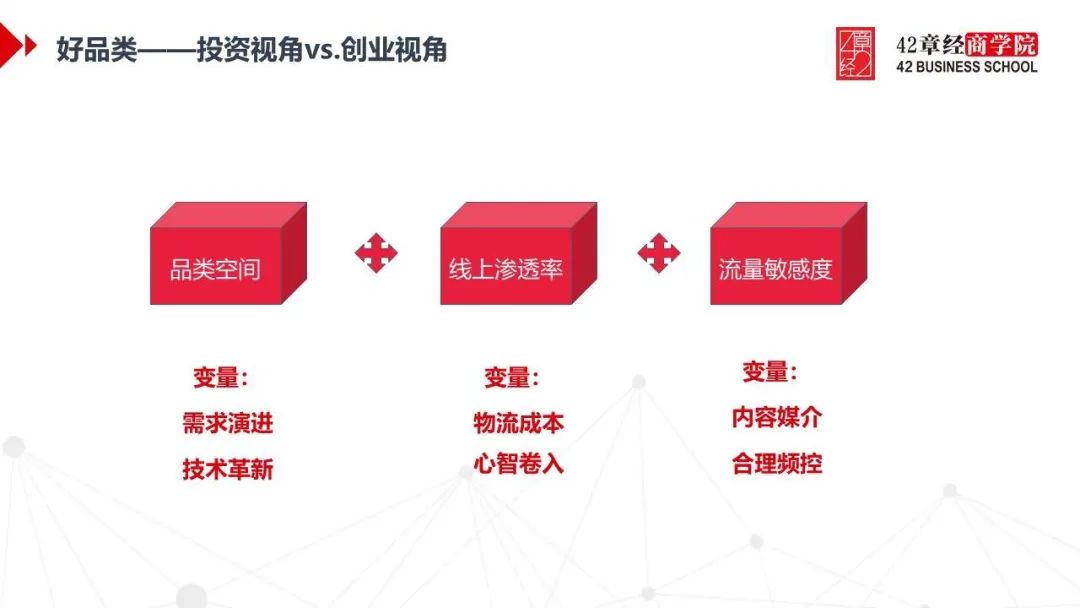

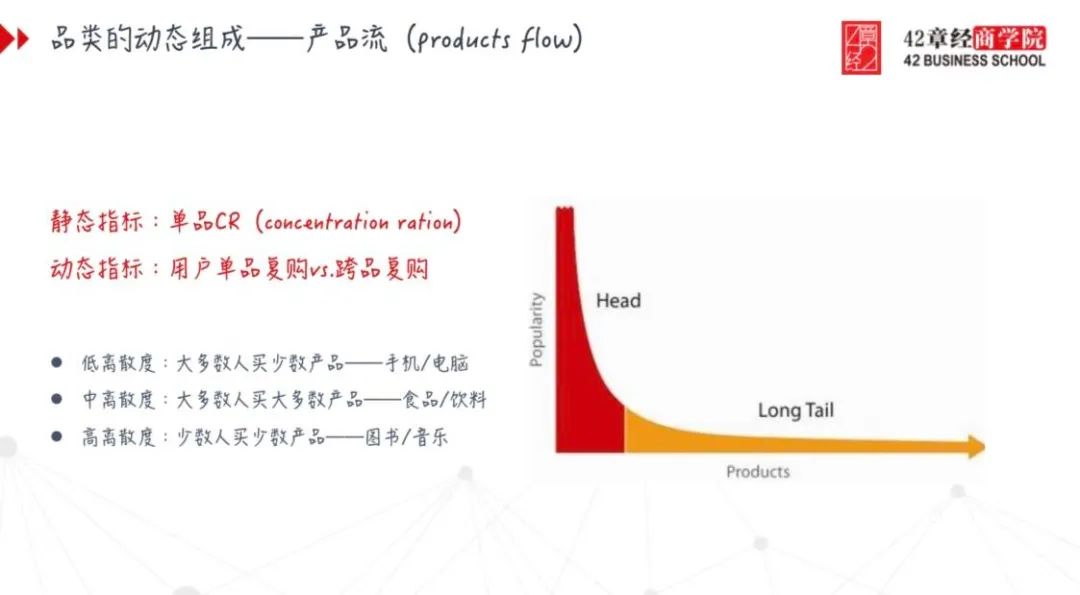

本文来自于加点滋味创始人悦人在42章经消费增长营上的内部分享。很高兴今天在这里跟大家分享我对于消费品品类的一些认知,这些认知其实来自于我的多份跟消费品相关的工作经历,它们彼此融合和自洽后形成了一些思考.于是就有了今天的主题 —— 消费品创业的品类抉择与战略适配。首先,当我们在讨论品类的时候,到底在讨论什么?AC尼尔森认为,品类本质上是一种产品的归类方式,与消费者的感知有关,应该基于对消费者的需求驱动和购买行为理解。家乐福说得更简洁,品类即商品的分类,一个小分类就代表了一种消费的需求。其实这两段话都在讲同一个意思 —— 品类不是一个 to B 的维度,而是一个 to C 的维度。消费者永远不知道自己要一个汽车,只会说想要一匹更快的马;人们不知道 B 端能提供什么样的供给,工业又发展到了什么程度,只知道自己的需求是尽快从 a 点到 b 点。所以说,品类是消费者的需求。还有一种有趣的说法是“一个品类是指在顾客眼中的一组相关联的或可相互替代的产品和服务”,也就是说,品类并不是一个固化的指标,而是有可能被新的形态替代的。皂角跟洗衣粉、洗衣粉跟洗衣液,从形态上来说都是不同的东西,但是站在消费者的角度,这些都是洗衣服的,也就是一个品类。因此,看品类是一个动态而非静态的过程,当问题的解决方式发生变化时,旧物很有可能被新出来的东西打败。洗衣粉存在了这么多年,没想到蓝月亮这样一个小众的洗衣液突然成为了新的主流。从看品类这件事情可以提炼出两个点:第一,一定要从解决消费者需求的角度来看问题;第二,要保持动态眼光。并非物理形态相似的东西是竞品,能解决同类需求的东西都叫竞品。我自己喜欢把复杂的问题抽象化,再把抽象的情况想清楚。那么我把怎么理解品类和用户需求也抽象成三句话:需求是散点聚簇;解决方案是铁丝网格;品类内和品类间又有柔性挤压。怎么理解这三句话呢?首先,用户的需求是单点的,大家的想法是非常离散的,但这个点又有一定的趋势性。比如说当健康或者快捷生活突然成为了风潮,所有人的散点就都会往这个方向移动。那么品类是什么?品类是解决方案,是我们画的一个格子。当我能够用手里的铁丝网格圈住更多的需求,我的产品就打赢了,这就是品类和需求的关系。当消费意识没有觉醒的时候,需求簇是很集中的,很容易用一个网格去网住它。比如在 20 年前,70% 的人对于洗发的需求可能只有去屑,这时的需求簇单一且大;而现在大家会有护色、无硅油等种种需求,消费者对洗发的需求又从一个聚拢的大簇分散成了无数的散点。在需求簇集中的时期,巨头往往很容易就圈住了 70% - 80% 的用户。而当大家对某个品类的需求觉醒之后,用户的散点会散开,如果巨头解决方案的网格没有跟上,小品牌就会钻出来,这就是宝洁等巨头现在十分难受的原因,同时也是新品牌的机会。那么品类内与品类间又有柔性挤压是什么意思呢?先说品类内,既然当大品牌的网格没有高效圈住快速扩散的点时会出现新品牌的机会,那么创业者就可以自己画一个小圈,圈住一部分需求,并且慢慢去挤压曾经的大圈,这就是品类内的柔性挤压。为什么品类间也会有柔性挤压呢?吃饭就是非常典型的案例。在吃饭这件事上,我们目前会有多种解决方案。最复杂的是自己从原材料开始做;中间形态是买净菜,然后用复合调味品来做;再简单的形态是预制菜;更简单的是方便食品,以至于完全不用动手的点外卖。其实这几种解决方案散落在生鲜、包装食品、外卖等不同的市场里,但是从用户需求来说,如果哪个品类有了更好的解决方案或者供给,就一定会挤压到别的品类。2017年的时候方便面的销量开始下落,是因为外卖的渗透率提升了。为什么从2019 年开始方便速食的量又涨了呢?因为方便速食有了更多好供给,从单一的泡面发展到了牛肉粉、螺蛳粉等等,很好地增大了方便速食品类的丰富性,方便速食作为一个品类,又有可能扩大至挤压到外卖,这就是品类间的挤压。李子柒螺蛳粉图片来源:李子柒天猫旗舰店这三句话可能很短,但这是我认知中将品类和需求抽象化的最优表达了。我之前也做过投资,投资人的视角还挺简单粗暴的。投资人最喜欢问的问题是:市场有多大、玩家都是谁、集中度怎么样、增速怎么样等等,其实这都是一些非常刻舟求剑的指标。如果这样子去筛的话,很可能就会漏掉一些很好的项目。拿速溶咖啡来说,速溶咖啡是一个整个volume在掉的行业,因为它也面临了很多品类间的柔性挤压,比如被自助咖啡机、被星巴克、被各种 O2O 的咖啡挤压。如果用市场有多大、增速有多快这种逻辑去卡的话,铁定会漏掉三顿半这样的项目。所以我们觉得,增速或许不是一个足够好的指标,那么投资人和创业者要怎么判断一个品类有没有的做呢?我拎出了三个指标:第一是品类空间有多大;第二是线上渗透率;第三是流量敏感度。品类空间跟市场空间其实是有区别的,品类空间是说,速溶咖啡的 volume 已经不涨了,但是单价上依然有可升级的空间,只是中间会依赖大家的需求,或者依赖像冻干这种技术革新。所以品类空间指的是,可能整盘的空间在缩小,但中间的一些细分品类依然有机会出来,比如永璞咖啡,比如每日黑巧。