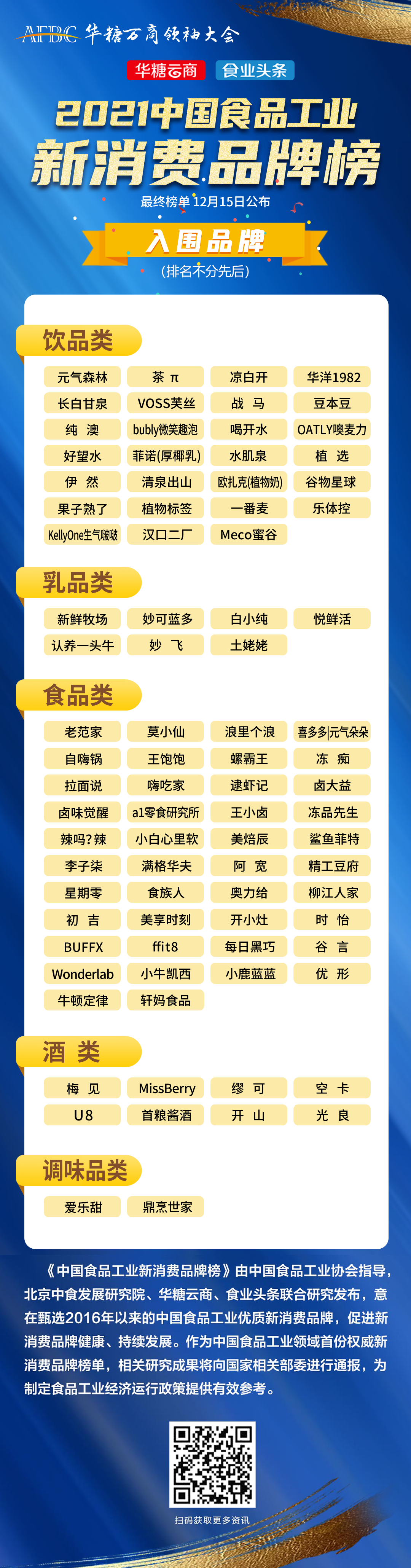

食品工业是我国国民经济和社会发展的重要支柱产业,为激发中国食品工业经济增长新动能,建设高质量、可持续、双循环发展格局,由中国食品工业协会指导,北京中食发展研究院、华糖云商、食业头条组织实施的中国食品工业新消费品牌研究工作自2021年7月1日起正式启动,并筹备发布《2021中国食品工业新消费品牌榜》。

该项工作针对2016年中国食品工业以来涌现出的新消费品牌进行专项研究,工作组总结并发布了新消费品牌的定义、标准和主张(点击查看详情),共征集、整理300个品牌样本,并于11月15日开始进行投票公选,截至12月7日投票结束共计票数2080487票,票数前五分别为bubly微笑趣泡(80166票)、欧扎克植物奶(76404票)、菲诺厚椰乳(54135票)、开小灶(34019票)、新鲜牧场(33245票)。

结合投票结果,评委会初审确认入围品牌86个,最终上榜名单将在二次评审后于12月15日正式公布。

通过本次入围榜单,我们可以直观感受到“新消费”的蓬勃生命力——2016年开辟熟水品类的凉白开连续两年蝉联瓶装熟水全国销量第一,销量突破20亿元;王小卤2019年聚焦虎皮凤爪,2020年销售规模突破2亿元;四层波浪形酥脆小食品牌浪里个浪2018年上市后一路“开挂”,创造7个月销售额破亿的战绩……更重要的是,透过品牌看行业,我们也可以观察到流行品类的趋势和规律。

比如饮品类2021年两大热门品类:气泡水和植物奶。

中国市场初始版本的气泡水是“舶来品”,以圣培露、巴黎水为主要代表绿色玻璃瓶形态,一般只会出现在精品超市、高档餐厅、星级酒店的等小众高端渠道,国内渗透率也始终不甚理想。

局势在2018年开始逆转,元气森林气泡水以平价、无糖以及潮流包装等全新元素实现了品类的“脱胎换骨”,上市8个月实现销售收入7000多万元。随后风味气泡水进入百花齐放的发展阶段,几乎所有饮品企业都布了一条产品线,入围榜单中元气森林、微笑趣泡、Kellyone生气啵啵、果子熟了、清泉出山、伊然等均是其中的佼佼者。

基于气泡水定位横跨包装水及碳酸饮料两大子行业,中金公司研究部给予了非常乐观的测算数据:2021年销售额将达135.3亿元,2025年有望达338亿元,前景上一片坦途。

投票票数位居前列的欧扎克燕麦奶、菲诺厚椰乳、豆本豆豆奶(植物酸奶)则是大热门类植物奶的缩影,其中燕麦奶在资本端、渠道端和消费端尤其“热乎”。燕麦奶起势于瑞典品牌OATLY通过星巴克出圈,已经吸引了植选、纯澳、欧扎克、植物标签、一番麦、谷物星球等新老势力的重兵参战。

从大的范畴来看,自热食品、预制菜、预包装化的特色米粉都在方便速食之列,并且催生了一批10亿级的“新贵”:

自嗨锅2020年完成10亿元销售额,今年目标再上一层楼,完成途径一方面是升级为“自嗨锅出品”后品类裂变,另一方面是积极扩大线下渠道。自嗨锅于2018年11月从线上走向线下,进驻线下渠道,至今已渗透了线下近80%的城市;

莫小仙于2017年上线淘宝,次年做到自热火锅品类销售额第一。截至目前,已推出自热米饭、自热火锅、速食粉丝、速食面条四大产品系列。在线下,莫小仙合作600多个经销商,进驻沃尔玛、大润发、家乐福、盒马、美宜佳、胖东来、全家等大型商超和便利店,终端渠道已覆盖各县级城市;

拉面说2020年达成9个亿的销售规模,线下市场布局一年拿出过亿销售额、进入终端门店2万+的成绩单,后期目标是10万+;

螺霸王2020年产值达到7亿元,根据欧睿数据,其螺蛳粉连续两年拿到“线下销量第一”的荣誉;

李子柒品牌在2020年销售额为16亿(海豚智库数据),其螺蛳粉产品在线下也已经随处可见……

除了品类红利,我们也可以清晰看到以上品牌都很倚重线下渠道,品类的全域适配性得到充分验证。这个赛道中,嗨吃家、食族人、开小灶、老范家、阿宽、谷言等也均在入围名单之列。

代餐则背靠千亿市场。据iMedia Research(艾媒咨询)数据统计,2020年中国代餐市场规模达472.6亿元,预计2021年将进一步增长至924.3亿元,入围榜单中的鲨鱼菲特、优形、ffit8、初吉、Wonderlab值得给予长期关注。

值得一提的是,即食鸡胸肉这个曾被排除在主流肉制品之外的“饮水机球员”凭借脂肪热量低、蛋白质含量高、性价比高等优势,在轻食代餐的潮流中成功跻身主力位置。鲨鱼菲特以即食鸡胸肉切入健康方便速食赛道,预计2021年可以实现8亿营收;优形是老牌全产业链鸡肉食品公司凤祥股份旗下的轻食品牌,2020年即食鸡胸肉累计销量超过9000万份;连蛋白棒NO.1的ffit8也按捺不住,推出新品牌TalkRou脱口肉。

乳品类中的明星品类也有两位:低温鲜奶和奶酪。

常温奶是伊利、蒙牛的天下,低温鲜奶则是区域品牌攻城拔寨的利器。得益于消费能力释放、消费观念转变以及上游冷链技术和设备的巨大飞跃,低温鲜奶出现在越来越多消费者的购物车中。近年来光明乳业大兴“新鲜战略”,2020年推出保质期达到15天的高端低温鲜奶品牌“新鲜牧场”,目前已经进入理想的增长状态;君乐宝今年成功跻身200亿企业,离不开“新一代鲜牛奶”悦鲜活的一份功劳。悦鲜活采用INF0.09秒超瞬时杀菌技术,保质期长达19天,有效拉长消费半径。据尼尔森数据显示,上市两年后,悦鲜活已经成为全国便利店渠道瓶装鲜奶第一。

妙可蓝多和妙飞同属奶酪阵营,也都主打正处于白热化竞争环境的奶酪棒。妙可蓝多2017年开启奶酪零售战略,从2018年的市场占有率不足3%到今天零售份额超过30%,打破外资垄断,实现了国产品牌的“扬眉吐气”。2021年前三季度,妙可蓝多奶酪营收为22.82亿元;妙飞则在细分赛道下功夫,推出0蔗糖配方奶酪棒,据沙利文咨询公司调研结果,妙飞0蔗糖奶酪棒在2021年1月-5月期间,处于“中国0蔗糖奶酪棒市场销量第一”的位置。

低度酒饮的“微醺热”已经有目共睹,据不完全统计,2020年以来,低度酒饮融资超过43起。锐澳珠玉在前,如今低度酒饮已不限于预调酒品类,米酒、果酒、苏打酒、气泡酒等都开辟出了自己的阵地。入围榜单中,梅见是天猫梅酒品类第一,空卡是天猫苏打酒品类第一,缪可创新推出酸奶酒品类,果酒头部品牌MissBerry正在坚定践行全渠道战略,如今已经覆盖麦德龙、大润发、乐购等大型商超,7-11、罗森、全家等便利店连锁系统,盒马鲜生、7fresh等新零售渠道共计10000家终端。据介绍,这一数量年底预计将接近30000家,贡献超过50%的销售额。

调味品中的“零卡糖”品牌爱乐甜代表着眼下全场景减糖、控糖、代糖的消费趋势。爱乐甜背靠全球甜味剂龙头生产商金禾实业,以赤藓糖醇和三氯蔗糖为主要原料,针对手工烘焙、现制饮料、餐饮烹饪等B端消费场景以及家庭使用的C端场景替换传统白砂糖的使用,从而实现不影响口感的前提上减少蔗糖摄入。

……

以上86个入围品牌,均是在消费环境剧烈变化下需求升级的产物,是“品类重做”的设计师和建筑师,是串联食品工业与时代接轨的强力纽带,符合华糖云商&食业头条提出的新消费品牌发展主张:立足服务主流消费人群;积极拓展全渠道,为消费者提供便捷服务;对所在行业的升级发展起到示范带动作用;具备持续的科技、营销创新能力。

新时代、新消费、新动能、新引擎!2021年12月16日,中国食品工业新消费增长大会将在郑州国际会展中心举办,同期发布《2021中国食品工业新消费品牌榜》及“新消费领军品牌”、“新消费创新品牌”等奖项,并组织资本、媒体和全渠道专项对接,欢迎新消费时代的缔造者、助推者、关注者们亲临现场,共同见证属于新消费品牌的“辉煌征程”!