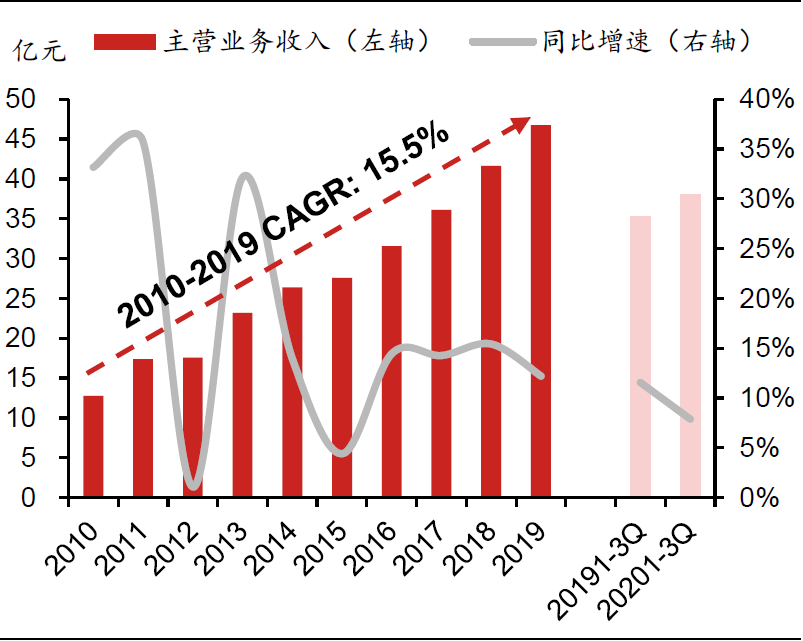

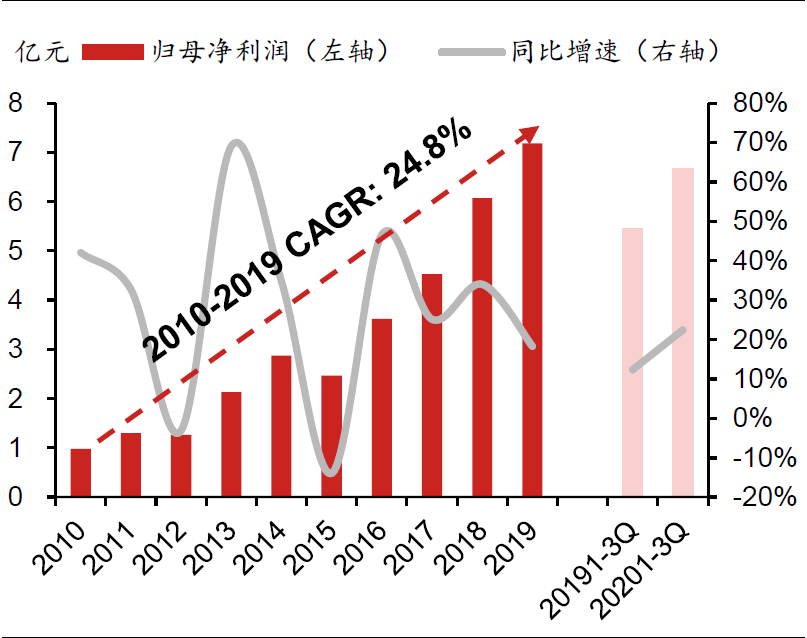

中炬高新以高新园区开发起步,1999 年进入调味品行业。2019 年公司营收46.8 亿元,旗下拥有厨邦和美味鲜两大品牌,主攻中高端零售市场。2010 年-2019 年公司营收CAGR 为15.5%。2019 年公司归母净利润7.2 亿元,2010 年-2019 年的CAGR 为24.8%。

体制民营化有望提升经营

通过在二级市场持续增持,2019 年3 月宝能集团最终入主中炬高新(持股比例为24.92%)。2019 年8 月公司推出新版激励制度,覆盖高管和中层管理/技术人员,考核指标向收入倾斜,奖金分配向中层管理人员和业务骨干倾斜,按年度净利润计提5%作为绩效年薪,并按超出年初目标利润的增量部分的15%-25%作为奖金发放。计划推出后,2019 年公司人均创收和人均薪酬均实现双位数增长,激励效果初现。

零售渠道填补空白,餐饮渠道加强覆盖

中炬调味品业务的传统优势在零售渠道,占公司调味品销售比重超过70%。目前公司拥有零售经销商1051 个,地级市市场覆盖率83.4%,区县覆盖率38.3%,主要集中于东南沿海,未来零售渠道的重点是加强覆盖空白市场,特别是西南地区。餐饮渠道此前是公司薄弱环节,但经过近几年的发展,销售占比从10%提高到29%。未来公司在成熟市场将扶持现有零售经销商开发餐饮渠道,在空白市场开发专门做餐饮渠道的经销商,并通过厨师培养认可公司产品的餐饮端客户。

盈利预测

高鲜酱油领跑者

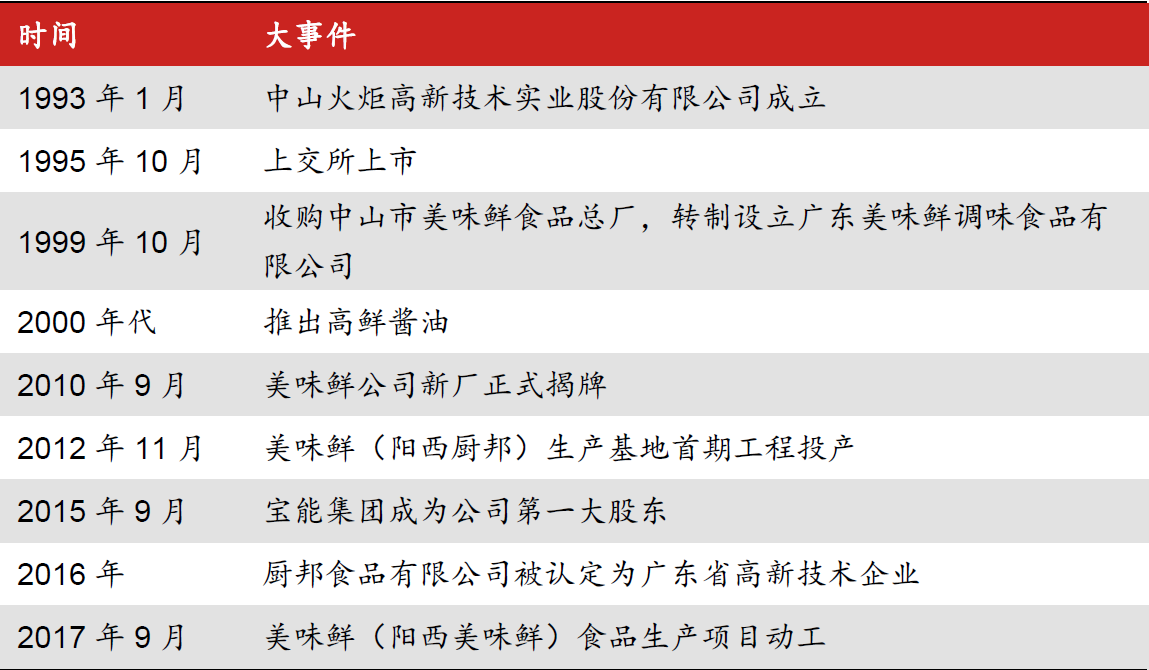

中炬高新成立于1993 年,以高新产业园区开发起步,1995 年在上交所挂牌上市,1999 年收购美味鲜食品总厂(前身为中华老字号香山酱园)后进军健康食品产业,成功从以园区开发为核心业务的企业转型成多元发展的投资控股型集团。中炬高新旗下拥有美味鲜、中汇合创和中炬精工等控股子公司,其中美味鲜是中国调味品行业高鲜酱油的开拓者,拥有中山、阳西两大生产基地。

中炬高新公司历史

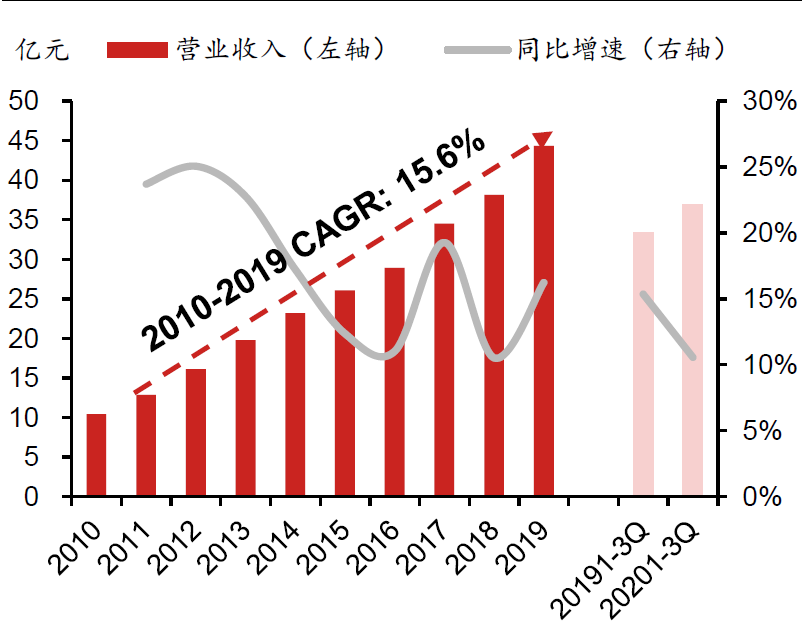

2019 年中炬高新实现营业收入46.8 亿元,同比增长12.2%,2010-2019 年CAGR 达15.5%。2019 年归母净利润为7.2 亿元,同比增长18.3%,2010-2019年CAGR 达24.8%。2020 年前三季度公司实现营业收入38.1 亿元,同比增长7.9%;归母净利润为6.7 亿元,同比增长22.4%。其中单三季度实现营收12.5亿元,同比增长10.3%,归母净利润2.13 亿元,同比增长18.5%,业绩增速较二季度有所放缓,主要是由于随着疫情影响逐渐消退,零售端消费需求有所放缓而餐饮端的复苏较慢。

中炬高新营业收入及增速

中炬高新归母净利润及增速

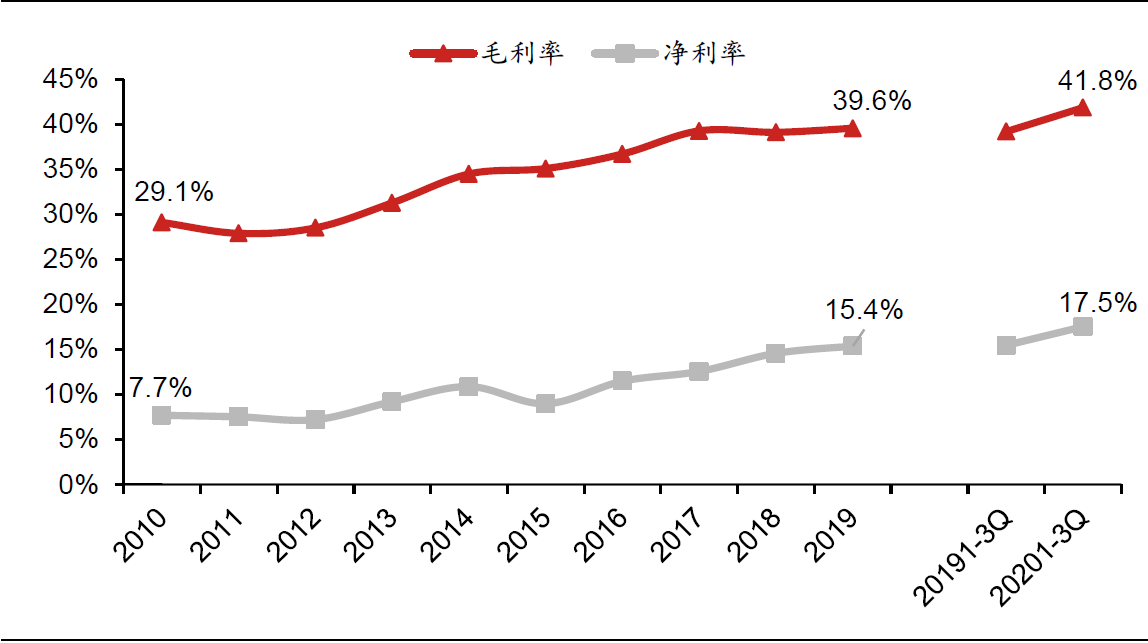

得益于产品结构优化以及经营效率提升,公司盈利水平持续改善。2019 年公司毛利率和净利率分别为39.6%和15.4%,较2010 年提升10.4 和7.7pp,2020 年前三季度毛利率和净利率分别达41.8%和17.5%。

中炬高新毛利率和净利率

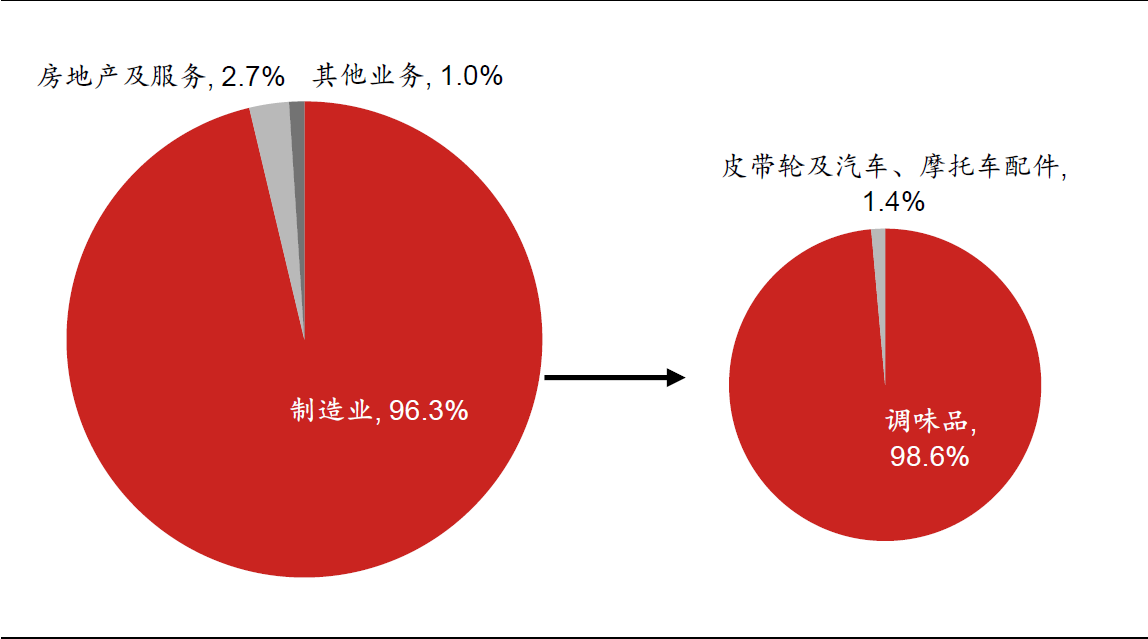

公司业务可拆分为制造业、房地产及服务业、和其他业务,2019 年收入占比分别为96.3%、2.7%、1%。公司制造业业务包括调味品、皮带轮及汽车配件等,调味品收入占制造业业务的98.6%,占公司整体收入的94.9%。

公司以制造业业务为主

2010 年-2019 年期间公司调味品业务快速扩张,营收占比稳步提高,重要性不断凸显。调味品营业收入从2010 年的10.4 亿元增长至2019 年的44.4 亿元,期间CAGR 达15.6%。2020 年前三季度营业收入为36.9 亿元,同比增速为10.6%。

中炬高新调味品业务营业收入及增速

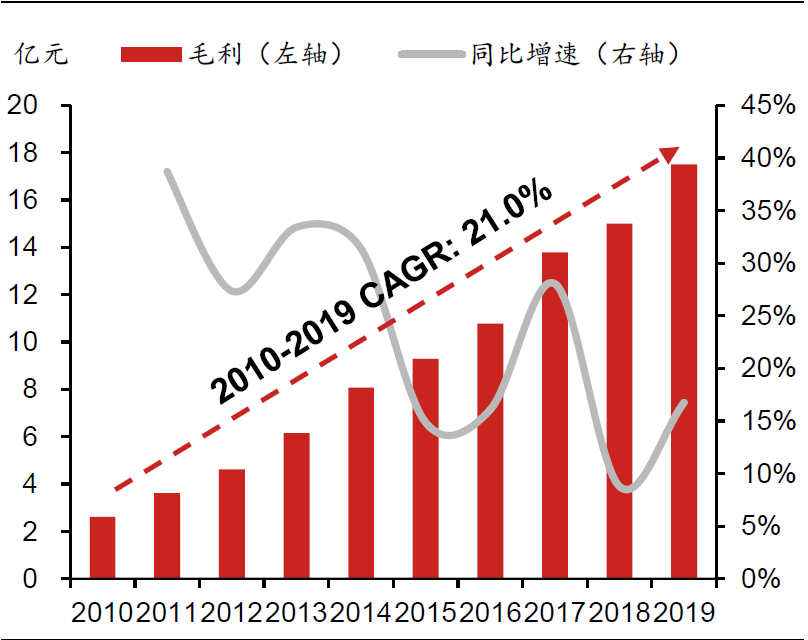

中炬高新调味品业务毛利润

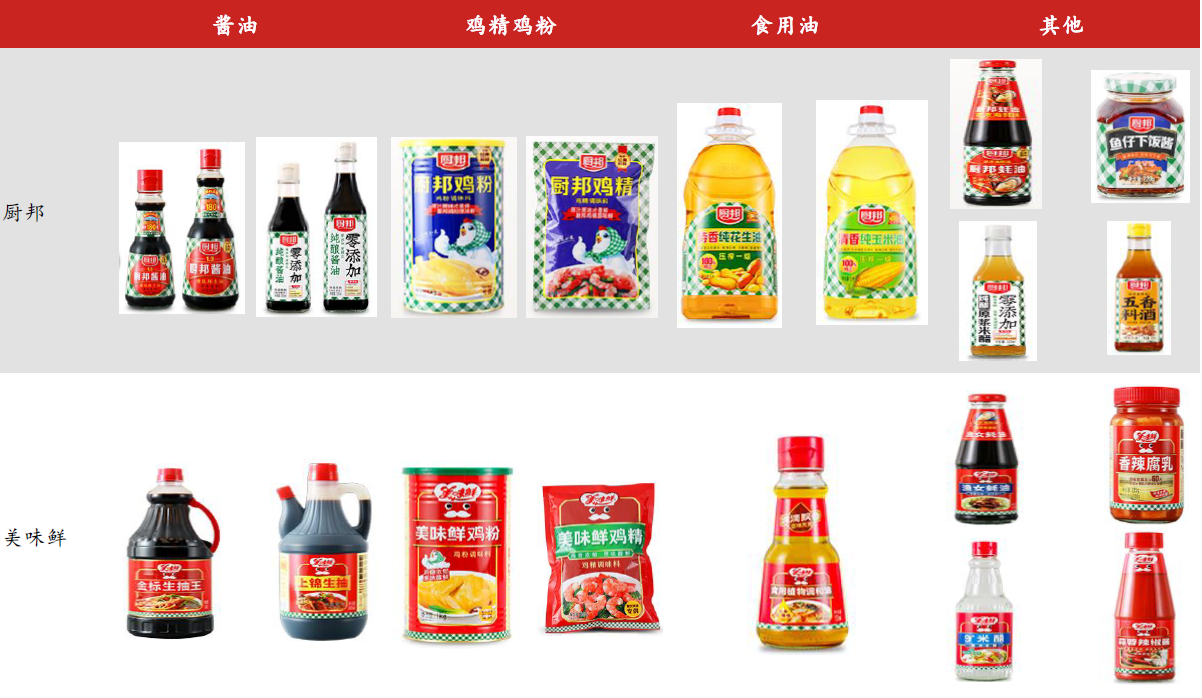

公司调味品有厨邦和美味鲜两大品牌,其中厨邦品牌主打“高鲜”的中高端产品,而美味鲜主要以性价比取胜。2018 年厨邦产品约占公司全部调味品销量的92.9%,与海天的主打中低端的大众化路线形成错位竞争。中炬高新两个品牌均以酱油为主力、鸡精和鸡粉为辅,并不断向蚝油、酱类、食醋、料酒等多个品类延伸,公司已逐渐成长为多元化的调味品平台。

厨邦和美味鲜品牌主要产品

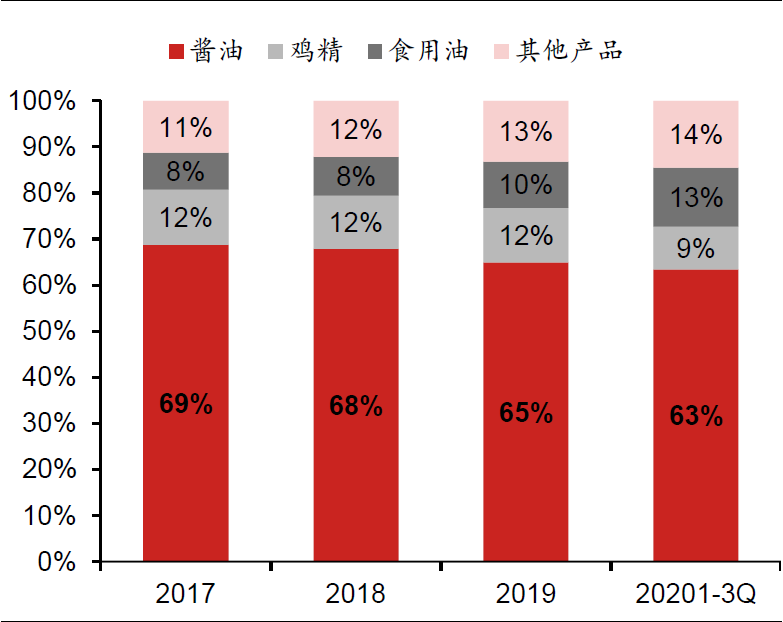

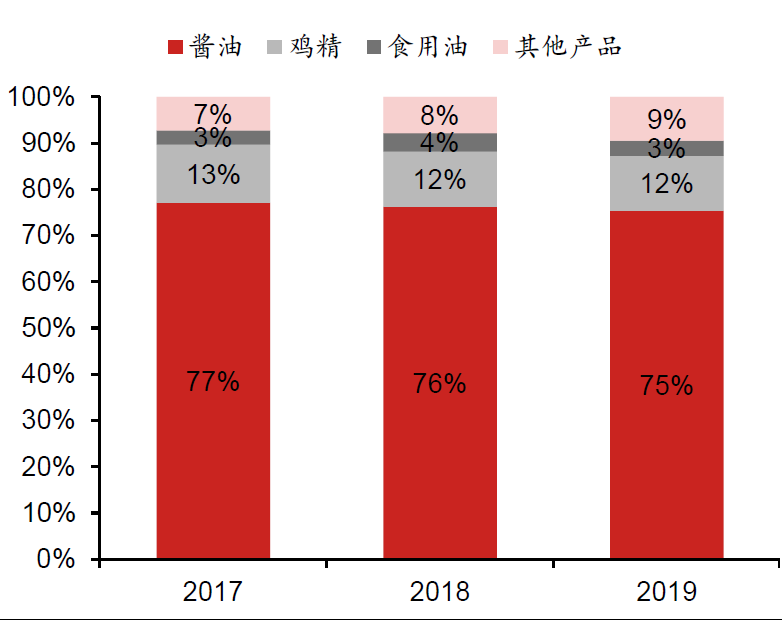

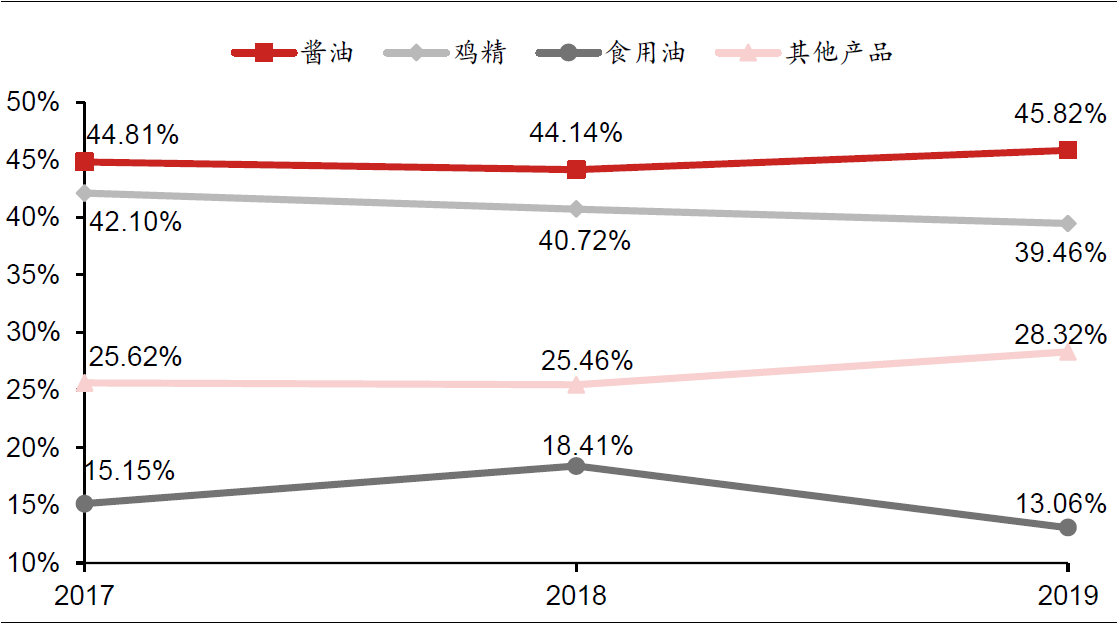

近年来公司调味品传统品类(酱油、鸡精鸡粉)比重减少,而新品类占比持续提升。2020 年前三季度,公司酱油、鸡精鸡粉、食用油、其他调味品占调味品业务收入比重分别为63%、9%、13%、14%,前两类较2017 年比重分别减少5/3pp,酱油品类仍为公司核心产品;而食用油、其他调味品(包含米醋、料酒、腐乳、蚝油、酱等)占比分别提升5/3pp。其中,酱油品类毛利率最高,为公司利润贡献主力军;食用油毛利率最低,因此利润贡献占比最少。

公司调味品业务收入拆分

公司调味品业务毛利润拆分

公司调味品业务各品类毛利率

前海人寿举牌,宝能最终入主

公司原实控人及第一大股东为中山火炬集团(中山火炬高新区管委会全资控股子公司)。2015 年宝能旗下险资机构前海人寿通过二级市场4 度举牌,合计持股20.11%,成为中炬高新第一大股东。同年9 月中炬高新公布对“宝能系”的定向增发方案,拟向前海人寿的一致行动人中山富骏、中山崇光、中山润田、中山远津定向增发,但最终未能执行,中山火炬集团仍为公司实控人。后期前海人寿继续通过二级市场增持,至2016 年末前海人寿持股比例增加至24.92%,此后一直保持不变。

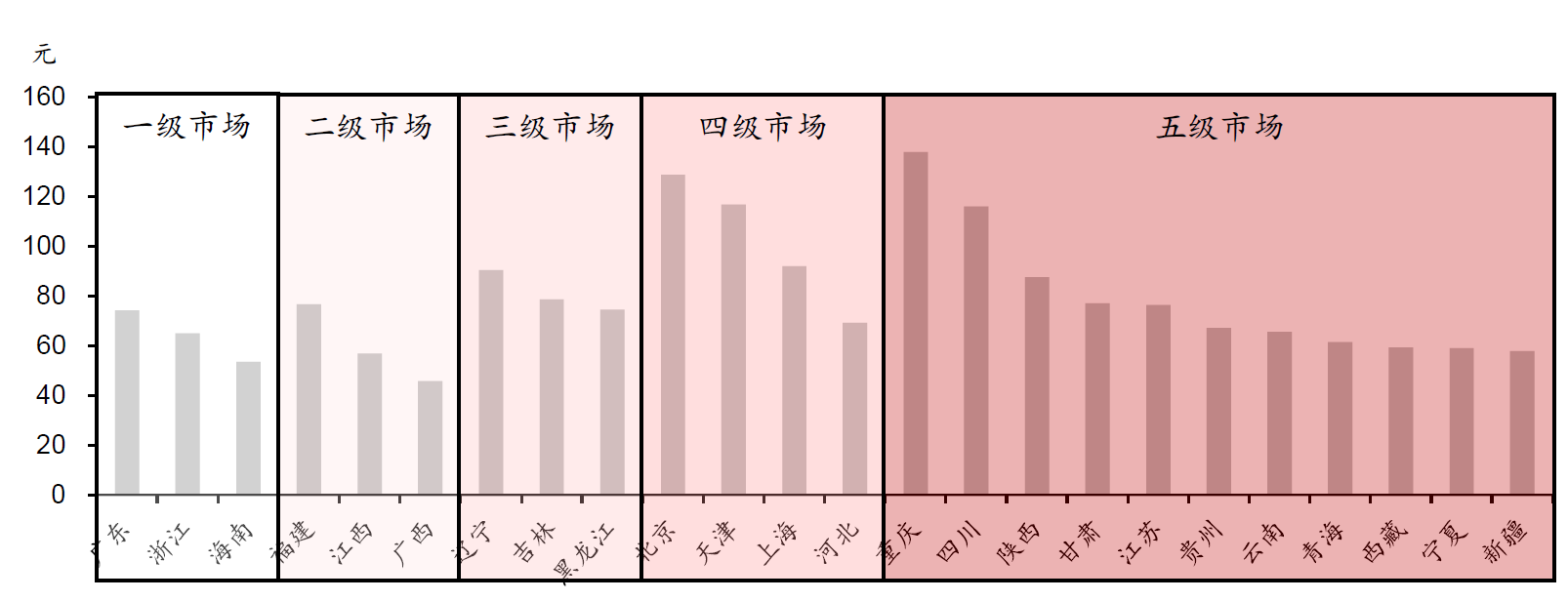

2012 年各区域城镇居民家庭每年人均调味品消费支出

预计公司未来市场增量将主要来自于:一、二级市场的渠道精耕以及新品类的延伸;三级市场的渠道下沉至县级;四、五级市场不断填补空白市场,针对调味品消费支出较高的城市继续坚持产品升级,加大品牌宣传投入。

餐饮端开始发力,营收占比逐年提升

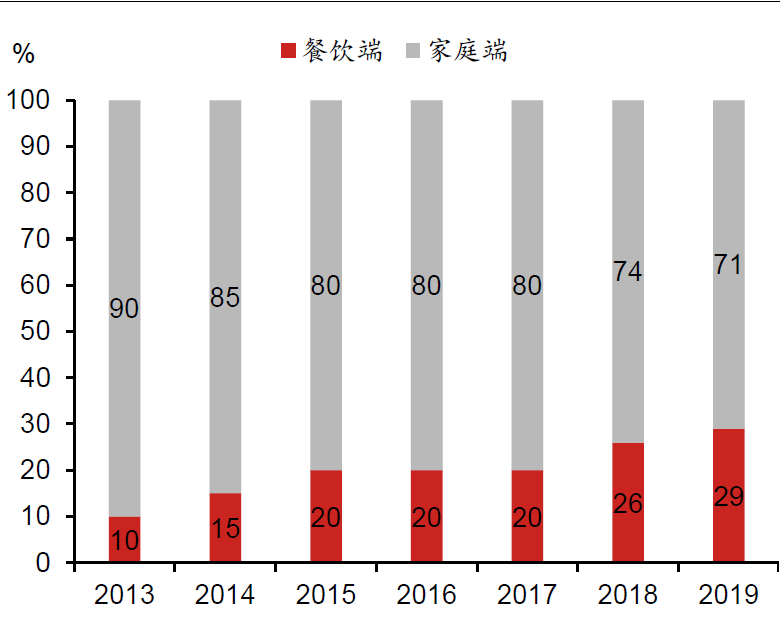

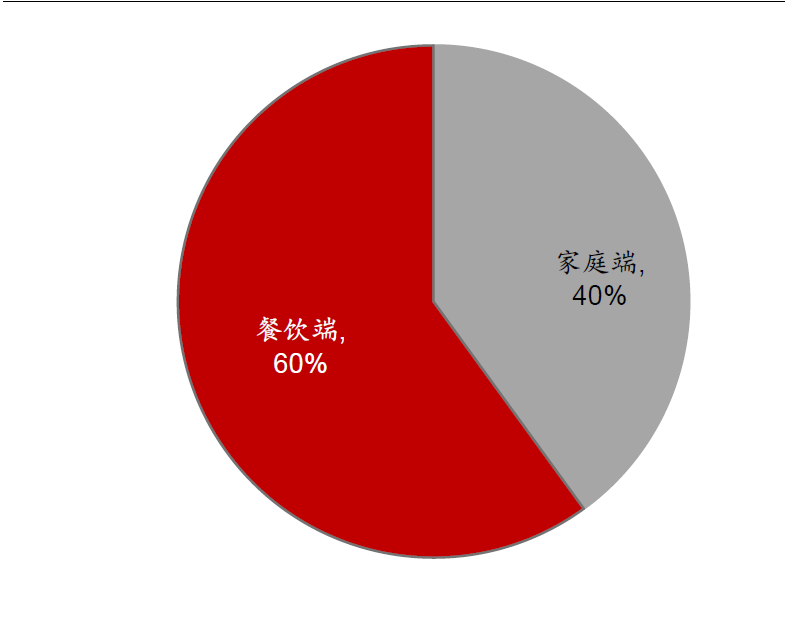

由于餐饮渠道具有高粘性、高频率、覆盖广、费用率低等特点,各调味品企业都在加大对餐饮渠道的投入。目前中炬高新正加速开拓餐饮市场,把握B 端赛道发展的大趋势,餐饮渠道营收占比正在逐步提升,2013-2019 年占比由10%提升至29%。2019 年公司餐饮渠道收入同比增速高达23.5%,高出家庭渠道约12.7pp。但对比海天味业/李锦记餐饮渠道60%/70%的营收占比,中炬高新的餐饮渠道仍有较大挖掘潜力,主要可以从产品、经销商、营销推广、渠道等方面入手。公司预计2023 年餐饮占比将在30-40%之间。

中炬高新以家庭零售端为主

海天味业以餐饮端为主(2019 年)

产品方面:今年以来公司增加捆绑装、组合装等餐饮渠道产品,同时针对餐饮渠市场推出高性价比新品,定位中低端,目前产品销售表现较好,与现有厨邦产品形成有效互补。

经销商方面:公司此前侧重覆盖商超和流通渠道,餐饮渠道主要靠流通经销商自然辐射;目前公司按不同渠道、区域分开招揽实力经销商,并加大力度扶持经销商开发餐饮渠道。由于餐饮渠道销量大且成本低、利润高,因此经销商对餐饮渠道的开发积极性也较高。中炬高新在销售端招聘餐饮专员,引入餐饮资源丰富经销商进行合作,加快餐饮门店开发。对于空白区域,公司开发专门做餐饮渠道的实力经销商,帮助公司迅速开拓新市场。而对于成熟市场,若现有的经销商餐饮渠道实力较弱,公司将为其配备开拓餐饮业务专职人员。

如果你错过了区间涨幅105%的玲珑轮胎、137%的华峰化学(原名:华峰氨纶)、50%+的华贸物流(一月中线龙头),50%+的开滦股份(二月中线龙头之一),海得控制!三月 闽东电力!中材节能!都是满满的大肉上周布局的,四月的中线龙头建仓布局!宝光股份!直接快速拉升,3个涨停板!高位目前不适合低吸潜伏,所以感谢一直以来的支持,四月第二只中线继续实盘布局!

1)该龙头公司属性,具备全行业核心领域技术!加冕科学技术进步一等奖!

2)公司主要利润来源项目较多,已实现绝对竞争优势,现金流稳!

3)业务均是踩在2021年市场最热的题材上,业绩保持高速增长。

目标价位最低40个点位止盈!上周五已经强势涨停!可以继续布局!

此外,公司一改之前费用投放全部打包给经销商的制度,而是采用费用专用制度,将促销、渠道、品牌、市场费用严格区分,避免了费用被渠道截留,使得资金能充分用于餐饮渠道推广。

营销推广方面:公司从厨师角度切入,培养认可公司产品的餐饮客户,增加其使用黏性。例如中炬高新通过举办凉菜大赛、巡回品鉴交流会,建立顶级厨师训练营、厨师俱乐部多种方式维护客户关系,积累厨师资源,培养认可、使用厨邦酱油的厨师队伍,通过渐进式发展,逐步提升餐饮渠道的销售占比。中炬高新厨师顶级俱乐部目前线上线下厨师会员共计18 万人,认证厨师7000 多人。厨师作为意见领袖,对中炬高新产品的评价会潜移默化消费者的选择。由于李锦记、海天味业在餐饮渠道开发较早,目前已拥有大批高粘性客户,销量可观。中炬高新在积累一定餐饮客户资源后,有望受益于规模优势,获得业绩增长。

渠道层面:公司与厨师俱乐部形成联动,配合地面的批发市场打造“流通渠道样板店”和“餐批旗舰店”,推广公司的战略产品。公司选取城市及县城人口流通较多的批发市场,租赁位置较好的门店,统一摆放厨邦产品,可较好满足类似夫妻店等小B 端门店的采购需求。目前厨邦已有餐批旗舰店3000 家,销量增速每年在20%以上。

业绩预测

公司2019 年提出调味品“五年双百”目标,由于公司2019 年调味品业务(美味鲜)营收增速仅为16%,则2020-2023 年收入CAGR 需达到22%以上。考虑到2020 年受疫情影响,营收增速或有放缓,公司业绩目标设定较高。

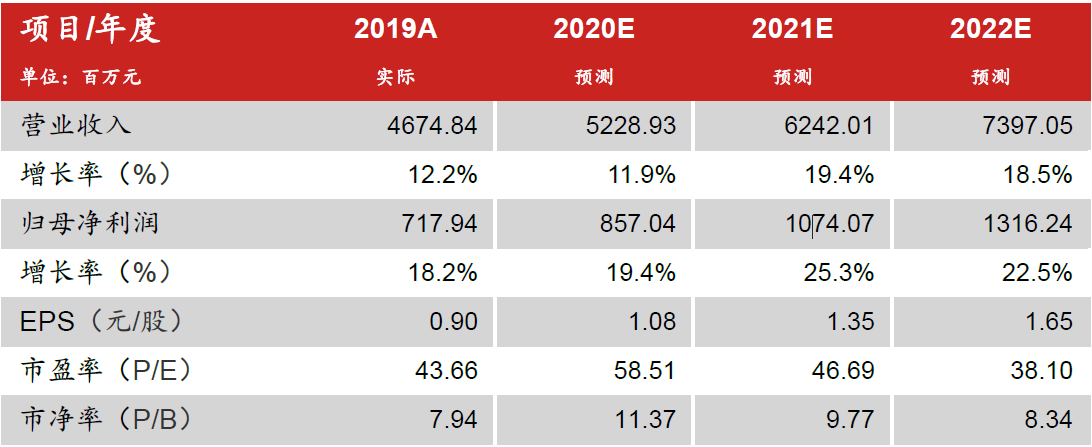

预计2020-2022 年公司营收分别为52.3/62.4/74.0 亿元,分别同比增长11.9%/19.4%/18.5%;归母净利润分别为8.6/10.7/13.2 亿元,分别同比增长19.4%/25.3%/22.5%,EPS 分别为1.08/1.35/1.65 元。

具体看:

1) 酱油:我们预计受益于空白市场的覆盖、渠道的精耕下沉以及产品结构的升级,公司2020/2021/2022 年酱油品类销量同比增长8%/15%/14%;吨价分别同比增长0.5%/0.5%/1%。

2) 鸡精鸡粉:公司鸡粉餐饮渠道占比较高,预计2020 年受疫情影响收营收增速下滑明显,未来随着疫情好转,公司餐饮渠道开拓,鸡精鸡粉业务有望恢复增长,我们预计2020/2021/2022 年鸡精鸡粉品类销量同比-10%/+10%/+10%;吨价分别同比0%/+0.5%/+1%。

3) 其他调味品;公司食用油处于前期铺货放量阶段,蚝油、料酒、食醋等随着产能逐步释放,预计销量逐步提升,我们预计公司2020/2021/2022年其他调味品营收增速分别为32.2%/32.0%/28.9%。

考虑到未来公司区域扩张推动全国化、激励体制下管理效率提升、技改扩建项目的完成带来产能的释放及效率的提升,公司业绩有望呈现加速态势。

来源:东方财富网