8月底,海天味业披露了2022半年报,上半年实现营收135.32亿元,同比增长9.73%;归属于上市公司股东的净利润33.93亿元,同比增长1.21%。

如公司所称,上半年外部环境发生巨大变化,疫情、消费疲软以及原材料涨价等,企业面临复杂且充满考验的外部环境,挑战重重。在这样的背景下,董事长庞康、财务负责人管江华、董事会秘书张欣等4人于今日业绩说明会上,针对毛利率下滑、产品多元化、经销商数量波动、目标展望、成本压力等多方面问题进行了全面回复。

1

早在 2014年,海天味业就通过并购开平广中皇食品,进入腐乳行业;2017 年收购镇江丹和醋业;2019 年收购合肥燕庄,介入芝麻油领域;2020 年,海天品类扩充更为广泛,当年 8 月推出 4 款火锅底料,之后推出中式复合调味料、油司令系列食用油、地理印记系列大米......

不仅如此,海天似乎没有为自己设定业务探索的下限,继去年推出爱果者苹果醋饮料后,今年海天旗下子公司又发力饮料赛道,上架喜悦满满胡萝卜发酵果蔬汁、喜悦满满小青柠汁以及越光皇后微波速食即热米饭。

业内认为,海天将业绩增长的焦虑,转化成了调味品多元化的动力。

对此,庞康并未正面回答这个问题,他表示:海天在发展战略是在调味行业内相关多元化,因此海天依然会在调味品主业内深耕,从产品结构的完善性考虑,在相关品类上的产品延展,并不代表主营业务重点的转变。

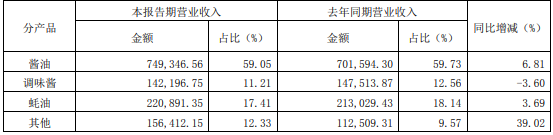

此外,庞康提到,醋和料酒近年取得不错的增长,未来也会持续强化品类竞争力。上半年财报显示:除酱酒、调味酱、蚝油之外,海天其他产品(包括醋、料酒)增长亮眼,营业收入15.64亿元,同比增幅近40%。

2

海天味业之所以被业界称之为“酱茅”,除了常年稳定的增幅外,还有较高的毛利率水平。2021年海天味业销售毛利率首次跌破40%关口至38.66%。其原因在于大豆等主要原材料价格上涨,大豆涨幅接近40%,包材成本中瓦楞纸涨幅超过20%。因此,去年四季度起,海天味业对酱油、蚝油、酱料等部分产品的出厂价格进行调整,主要产品调整幅度为3%至7%不等。

但提价仍未能消化成本的上升,今年上半年大宗原材料价格依然高企。最新数据显示,2022年上半年海天味业销售毛利率降至36.63%,创上市以来新低。

面对原材料成本的巨大压力,海天是否会进一步提价?海天也在业绩说明会上做出回应。提价需要考量成本、利润,市场、发展计划等多方因素,因此公司会兼顾好企业的短期利润和长期发展,从现阶段来看,公司暂时还没有进一步提价计划。

此外,庞康提到:今年主要原材物料的价格一直处于较高位水平,现阶段锁价会面临较大的风险。由于经济环境面临不确定性,我们判断,采购成本下行的空间有限,难以呈现趋势性下降,全年仍然面临较大的成本压力。

3

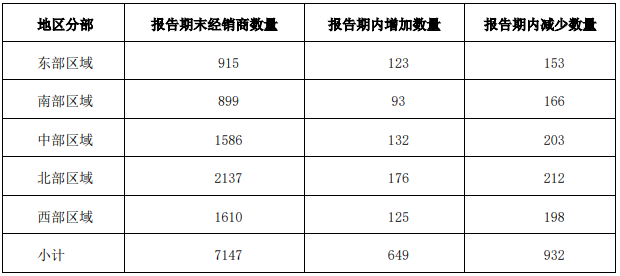

上半年,各区域减少的经销商数量基本持平甚至多于去年全年数据,且是2021上半年同期数据的2-3倍,而增加的数量则与去年上半年的数据相当。从数据不难看出,海天味业2022上半年出现较以往相对剧烈的经销商波动,这其中是企业主动淘汰梳理还是渠道模式调整?

庞康解释到:“受疫情影响,经销商的生意也受到较大的冲击,特别是规模较小的经销商,抗风险能力相对要弱一些,受影响程度更大,为了减轻经销商的压力,海天主动对网络做了一些优化调整,以适应现阶段市场发展的需要。”

事实上,海天销量和收入的增长,主要来自于渠道的进一步扩充,经销商队伍的进一步扩大。我们看到海天经销商规模从2018年4807家,升至2020年的7051家,鲜为人知的是,同期单家经销商年贡献收入从339万元/年降至307万元,2021年微增至约316万元/年,这意味着经销商经营效率出现下滑。

4

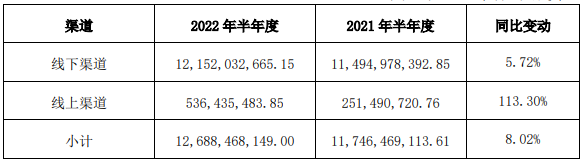

从渠道来看,今年上半年线下渠道明显受到疫情影响,营收121.52亿元,同比增长5.72%;同时线上渠道营收5.36亿元,同比增幅113.30%。海天味业餐饮渠道占比过半,今年上半年,多城市大量餐饮企业难以正常营业,堂食率下降,相应地调味品消费需求也在萎缩。

面对餐饮渠道的业绩压力,庞康表明:“疫情给部分地区的餐饮业务确实带来了不同程度的影响,特别是对于一些在餐饮渠道销售比重较高的品类,受影响程度会更大一些,例如蚝油、调味酱。预计未来,随着疫情影响的减弱,市场也将逐步向好。”

5

2021年年报中,海天味业提出2022年的增长目标,计划营业收入280亿元,利润74.7亿元,营收和净利润目标增幅均为12%。从上半年完成度来看,海天味业若要完成全年任务,下半年压力巨大。

庞康表示:“从全年的目标来看,目前确实面临非常大的压力。但对于目标,海天一向是非常严肃的,下半年还有几个月的时间,不会轻易放弃和放松目标,不会对目标进行调整,公司也在通过各种措施提振员工和经销商信心,保存量,抢增量。”