4月25日晚,海天味业披露了2023年第一季度的业绩报告和2022年的年度报告。

1

2022年净利润下降7%

承认“舆论”的影响

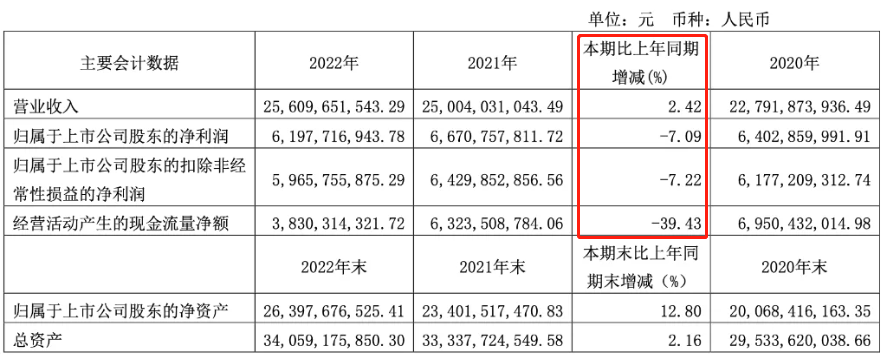

2022年,海天味业收入约256.10亿元,同比增长2.42%;净利润约为61.98亿元,同比下降7.09%;

2023年一季度,海天味业营业收入69.8亿元,同比下降3.17%,归属于上市公司股东的净利润17.16亿元,同比下降6.2%。

值得注意的是,自2014年上市以来,海天味业的年净利润也首次同比下降。

海天威业在“管理讨论与分析”一项中承认,2022年全球政治经济环境不确定性加剧,公司运营成本高的周期延长,意想不到的舆论冲击余波依然不平...

“2022年,我们遭受了前所未有的‘舆论’影响,对我们产生了很大的影响,但同时也增强了我们以高质量的产品和服务回馈社会和消费者的决心。作为一家有着300多年历史的中国历史悠久企业,我们过去一直致力于产品研发,促进行业发展,没有抓住机会在新媒体环境中与消费者和公众沟通。这一遭遇提醒我们注重创新,通过促进内部体制改革和专业升级,提高企业的经营能力、风险防范能力和品牌对话能力。”海天威业在年度报告中表示。

2

毛利减少,成本上升

根据海天味业2022年财务报告,其海天酱油产量超过246万吨,销量超过138亿元,连续25年位居全国第一(不含2022年统计数据)。

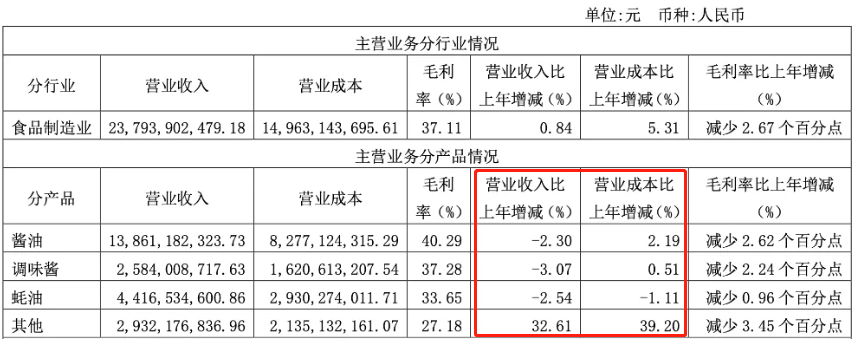

2022年,海天风味行业酱油、调味酱、蚝油收入略有下降。具体来说,过去一年酱油产品收入约138.61亿元,同比下降2.3%;调味酱的收入约为25.84亿元,同比下降3.07%;蚝油收入约44.17亿元,同比下降2.54%;其它产品的收入约为29.32亿元,同比增长32.61%。

海天威业表示,由于材料采购成本上升,去年主营业务收入同比下降0.84%,但成本增长5.31%,导致毛利率下降2.67个百分点。

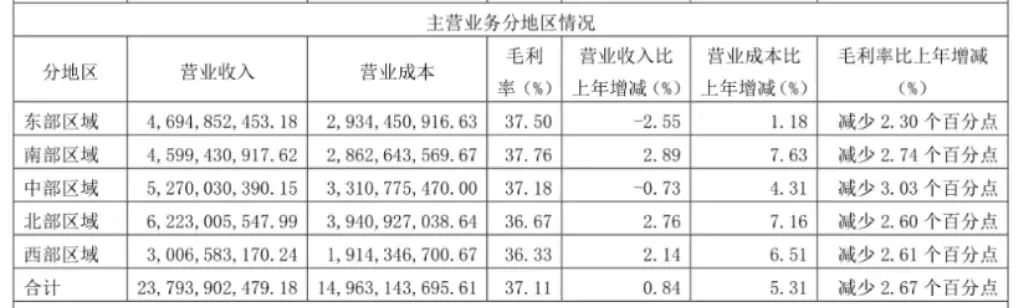

线下渠道收入同比下降0.38%,线上渠道同比增长40.39%。

在成本方面,海天味业的制造成本和直接劳动力成本在报告期内显著增加,分别增加了11.77%和23.13%。

海天威业表示,直接劳动力同比增长23.13%,主要是生产人数增加和工资增加造成的。蚝油制造成本和直接劳动力同比增长较大,主要是由于本期蚝油新基地的投产。

报告期内,海天味业研发总投资7.51亿元,占年收入的2.93%。

海天威业表示,在报告期内,公司加强了对核心技术的研究,取得了一系列重要的技术突破。在强大的技术研发支持下,公司加快了2022年科技成果的创新和转型,升级了股票产品。新产品和细分产品不断丰富,产品竞争力不断提高。

海天威业表示,报告期内,主要原包装材料成本持续上升,公司实施“全面降低成本、提高效率”对冲成本压力,在一定程度上消化了部分成本上升的不利影响。后续公司将继续推进精益管理、技术潜力挖掘、数字授权、独立运营等工作,促进成本竞争力的进一步提高。

3

2023年收入目标281亿

以大健康产业新增长为目标

从年报可以看出,2023年海天味业计划营业收入目标为281.7亿元,归母净利润目标为68.2亿元。

随着人们对美好生活的追求从“是否”转变为“好”,越来越多的消费者在购买食品时更加注重产品的健康、营养和便捷体验。

海天威业表示,它将瞄准大型健康产业的新增长极,探索发酵技术在营养健康食品领域的应用,探索科技成果向产品的转化,满足消费者对营养、健康、享受、方便、快捷营养食品的消费需求,如发酵技术特色预制菜肴、快餐复合调味品、有机低糖低盐等健康导向调味品和油脂产品。

面对挑战和机遇,海地风味行业表示,将进一步加强自身管理,在以消费者和客户为中心的前提下,加强科技创新,提升产品质量,拥抱新的消费趋势,争取营销增长点,加强管理创新,提高运营水平,坚持绿色经济,提高社会贡献,进一步提高海地高质量发展的确定性。实现供需高水平的良性循环,也将成为未来抵御风险的硬支撑。