据Frost&Sullivan统计,2020年国内休闲食品零售额为7749亿元,2015-2020年零售额CAGR为6.6%,预计2025年零售额将达到11014亿元,未来5年行业年复合增长率有望达到7.3%。看似不起眼的休闲零食行业,其实是个万亿级的大市场。

巨大的零食市场这几年也在渠道中以不同的形式走进消费者身边,从无人超市、便利店,到社区团购,再到如今的量贩式零食店,在渠道中风生水起的疯狂拓店。

相关数据显示,国内零食量贩店当前已达1万余家,通过人均单店渗透、可比业态等方法交叉验证,测算2025年开店可达3万家。

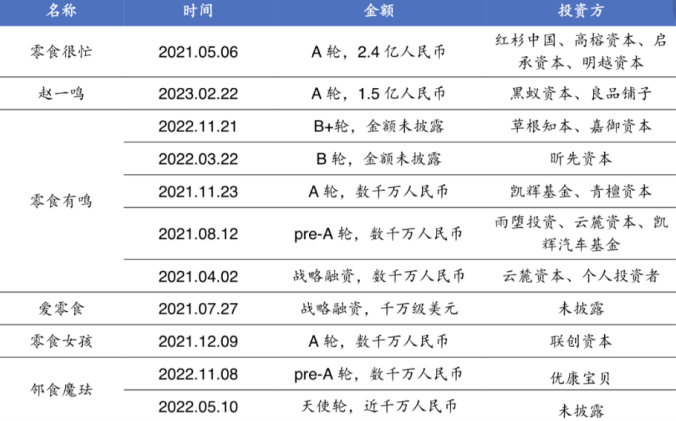

零食集合店的快速扩张离不开投资加持。2021年5月,“零食很忙”获得2.4亿人民币的A轮融资;“WHIKO谜之生物”在6月和8月完成了Pre-A和A轮的融资;今年的2月份,赵一鸣零食获得来自黑蚁资本、良品铺子联投的1.5亿元A轮融资,在新消费行业融资的淡季,创下了细分赛道历史上除“零食很忙”外的第二大融资,引发业内关注。

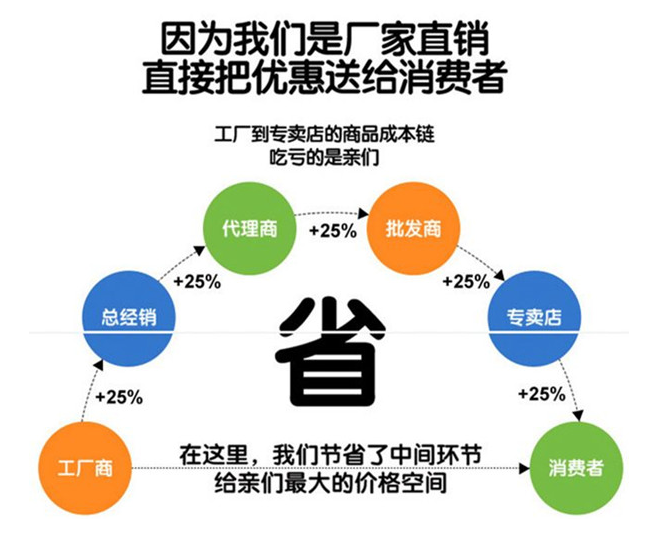

一年拓店超千家,接连获得资本下注,2022年,以零食很忙、赵一鸣零食等为代表的量贩零食店正成为零售业态不可忽视的黑马。新事物的出现势必要争夺老玩家的市场份额,具体到量贩零食店,一个突出特征在于其直接与品牌商对接,绕开了经销商加价环节,而随着终端门店的扩张,这种将经销商从经营链条中打掉的模式,势必影响到其生存利益。

回看这些量贩零食门店,多以代工或与食企深度合作为主,在产品品质方面很难做到面面俱到,这也导致消费者可能买到品控差的产品,而这也让头部企业看到渠道新机遇。

随着越来越多食企参与到量贩零食赛道让工厂产品直接抵达店铺,跳过中间环节,通过品牌间协作,让利给消费者。这无疑是跳过了经销商环节,没有中间商赚差价的时代要再次上演了。

量贩得以在消费者间兴起,终究还是踩中了低价这一消费痛点,曾经没有中间商赚差价风靡一时,很多食品企业也尝试着跳过经销商与终端门店对接,绕开经销商也并非量贩零食店首创。业内人都清楚,有些大型连锁商超也不一定会向属地的经销商进货,而是向上一级的总部拿货。

但厂家直接对接用户的模式,最后的结局大多也都是以惨败而告终。经销商赚的差价,不只是一份钱,更是链接与终端、消费者的桥梁和纽带。

首先承担着品牌风险,因为消费者的消费观念也逐渐转变为多元化消费,这也致使市场上每年出现的新产品数不胜数。在这些产品中,哪些赚钱,哪个品牌销量好,哪些产品口感好、品质高等都需要经销商去调查,了解,承担。若是把这些交给终端,那终端还有时间做其他的吗?其次服务支持,经销商为了提高销量,会做一系列的促销活动,给终端提供强大的售后服务支持等各种服务。

经销商的独特价值不仅仅是资金和快捷的服务能力。对当地风土人情的熟悉,利用乡情、亲情建立起来的人脉关系;对当地市场的熟悉程度;和当地部门之间的关系......这些都是厂家无法比拟的。每一个渠道、每一个环节能出现、能存在的原因是因为它有价值。

你认为在食企、经销商、消费者三者关系中,经销商能跳过吗?