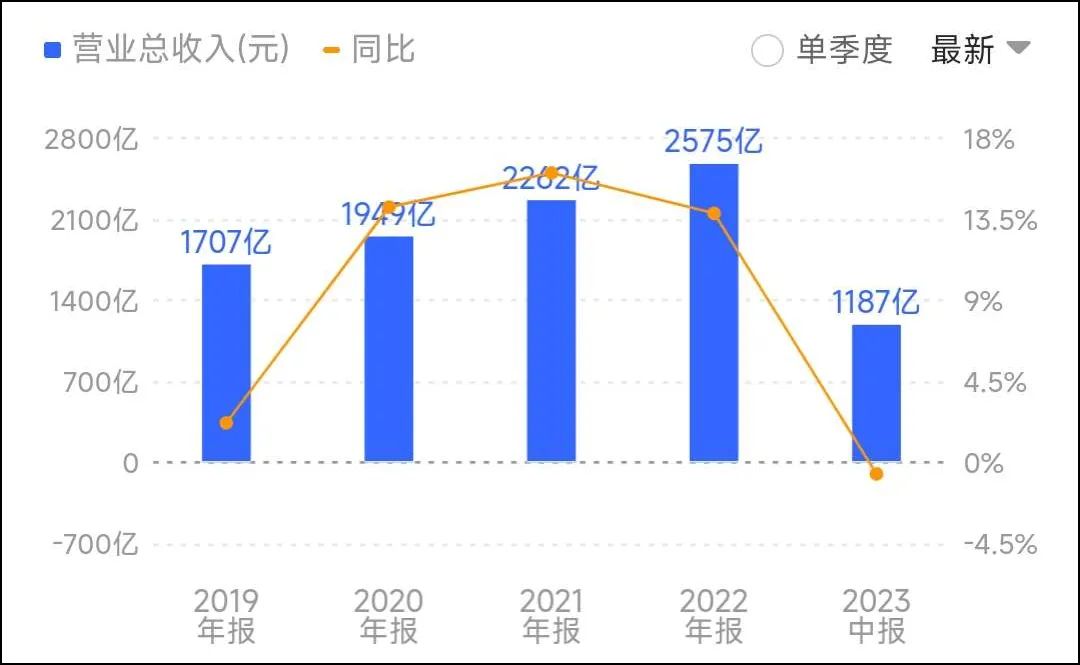

8月11日,金龙鱼发布2023年中期业绩。上半年实现营业收入1187.14亿元,同比微降0.64%,实现归母净利润9.66亿元,同比下滑51.13%。

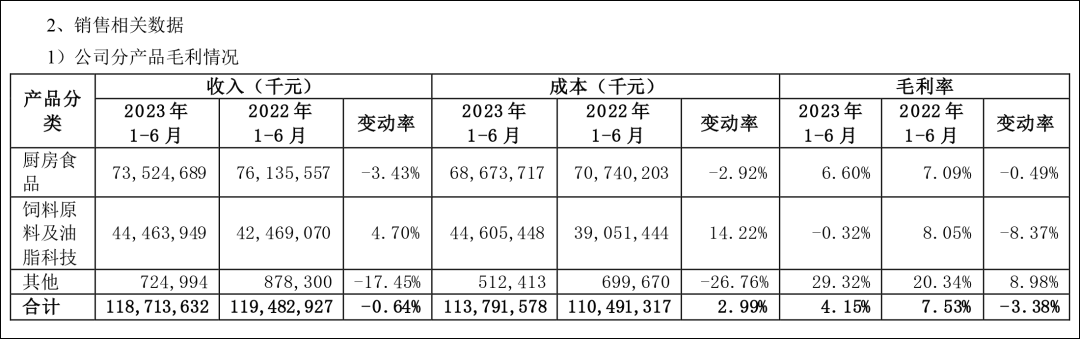

分业务看,厨房食品类产品收入735.25亿元,同比下滑3.43%;饲料原料及油脂科技类产品收入444.64亿元,同比增长4.70%;其他类产品收入7.25亿元,同比下滑17.45%。

值得注意的是,今年一季度金龙鱼净利润为8.54亿元,二季度金龙鱼净利润仅为1.12亿元,环比下降87%。

对于业绩变动,金龙鱼表示,一方面,随着大豆、大豆油及棕榈油等主要原料价格下跌,零售产品毛利率和利润同比增长;另一方面,国内餐饮逐步恢复,餐饮产品销量涨幅较大,占比提升,其中面粉业务因小麦及其产品价格整体下行,公司消耗前期高价小麦导致业绩下滑。

金龙鱼是国内最大的农产品和食品加工企业之一。2020年,金龙鱼冲击资本市场,床下创业板有史以来最大额IPO纪录。上市之初,由于市场占有率大、营收规模高,金龙鱼被市场冠以“油茅”之称。

但是,金龙鱼上市后交出的几份成绩单都不甚理想,2021和2022年,金龙鱼连续两年都出现了“增收不增利”的成绩单。更直白的讲,就是摊子铺的越来越大,但钱却挣得越来越少了。

作为A股市场备受瞩目的“油茅”,近两年金龙鱼不堪的表现,着实让不少的投资者感到失望。尤其是在股价方面,截至11日收盘,金龙鱼报收41.20元/股,下跌1.90%,总市值仅为2234亿元,和2021年的最高点145.43元/股相比已经“膝盖斩”,市值较高点更是蒸发超5000亿。

444亿业务竟亏本销售

当然,金龙鱼之所以会“增收不增利”,主要的原因在于其利润率数据也在持续走低。

根据财报显示,2017年~2022年,金龙鱼的毛利率分别为8.42%、10.21%、11.40%、12.33%、8.18%及5.68%。在A股食品饮料企业中,金龙鱼的毛利水平排在百名之外了。(飞鹤奶粉毛利率超65%,农夫山泉超57%,海天味业也有35%)

2023年上半年,金龙鱼整体毛利率更由同期的7.35%降至4.15%。再看具体业务方面,目前金龙鱼的主营业务分为厨房食品和饲料原料及油脂科技两大板块,其中厨房食品业务占据大头,上年的收入为735.25亿元,其毛利率下降0.49个百分点至6.60%。

而饲料原料及油脂科技业务上半年的收入为444.64亿元,其毛利率下降8.37个百分点至-0.32%。这意味着,占比金龙鱼营收近四成的饲料原料及油脂科技业务,上半年是在亏本销售。

未来,金龙鱼要利润

有投资者曾针对金龙鱼“增收不增利”提问,该公司回复称,与宏观环境以及农产品价格等因素有关。

限制金龙鱼增值能力的因素,主要是没有提价权。关乎国计民生的产品定价,国家管控很严格。对比来看,金龙鱼赚的只是辛苦钱。

不过,金龙鱼也说过:“如果一个行业利润率高,就会吸引更多竞争者的加入。”低利润是金龙鱼的硬伤,同样是金龙鱼的护身符。所以,金龙鱼在近几年不断推动粮油产品结构升级的同时,还将业务拓展至酱油、醋、酵母、植物肉等领域。

2020年,金龙鱼提出依托米、面、油、调味品等产品优势,打造“中央厨房”概念。

截止2022年底,金龙鱼在全国共拥有75个已投产的生产基地,并且在重庆、杭州、西安、廊坊等地筹建了中央厨房园区,并且推出了首批产品,比如风味红烧肉、红烧狮子头、黑椒牛柳、土豆牛腩等速冻调制食品。

根据金龙鱼的说法,目前预制菜项目尚处于初期投入阶段,尚未实现盈利。但是,在食业家看来,预制菜业务对改善金龙鱼的毛利率、提高净利润水平大有裨益。

上半年,预制菜所在的其它板块,其毛利率由同期的20.34%涨至29.32%。由于该板块刚刚起步,且公司现有的米面油业务基数较大,其营收占比不足1%,未来有望打开新增长空间。

目前无论市场还是资本,对金龙鱼的要求肯定远不止于此。公司亟需找到稳定的利润增长点,以支撑自身数千亿市值的荣光。毕竟,在资本市场上,投资者永远想要新的故事。

未来,金龙鱼这头大象如何起舞,让我们拭目以待。

来源:食业家