不过,金龙鱼上市后的成绩单,并没有达到资本市场的预期。2021年净利润大降,2022年净利润大降,2023年上半年,金龙鱼的净利润继续大降,而且,多项指标创下历史新低。

金龙鱼发布2023年中期业绩显示,上半年实现营业收入1187.14亿元,同比微降0.64%,实现归母净利润9.66亿元,同比下滑51.13%。同比之下,金龙鱼的归母净利润创下了上市以来的新低。

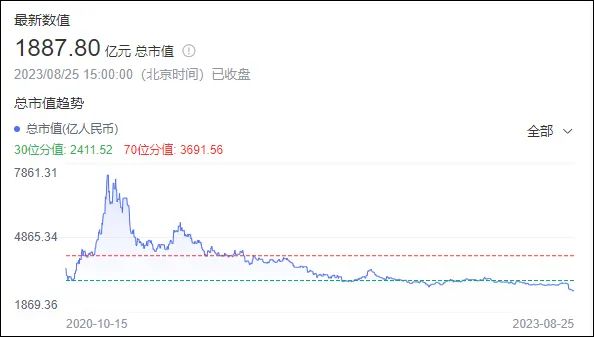

受业绩影响,金龙鱼在二级市场的股价持续下跌,截至7月12日收盘,金龙鱼已从巅峰期每股145.42元大跳水至每股34.82元,公司股价跌幅超过70%,市值也从昔日高达7861.31亿元缩水至1888亿元。

金龙鱼成“鲸”记

经济学家吴晓波曾给过去十年一个高度浓缩的概括——“水大鱼大”。用“水大鱼大”来形容金龙鱼在中国的发展再贴切不过。

1973年,郭孔丰加入郭氏兄弟集团。1986年,金龙鱼小包装油便在马来西亚注册并销售。金鱼成鲸,由一条小鱼变大鱼,主要是中国的“水”已经足够大。彼时,我国的食用油市场尚处于行政体系管控之中,由国家统购统销,小包装食用油市场一片空白。

为了响应祖国投资号召。1988年,在郭鹤年的授意下,侄子郭孔丰回国与中粮合资成立深圳南海油脂厂,这便是益海嘉里金龙鱼的前身。

资料显示,金龙鱼主营厨房食品、饲料原料及油脂科技产品等。其中,厨房用品近三年的销售收入占总营收60%左右,厨房食品是金龙鱼的顶梁柱,包括了食用油、大米、面粉、调味品等厨房产品。

厨房产品中,食用油是金龙鱼第一大收入来源,收入占比约为45%,市场份额约为40%,大幅领先于中粮(份额约为12.5%)和山东鲁花(份额约为11%)等对手。

大米、面粉产品在金龙鱼营收中占比约为19%,也是公司较为强势的品类。尼尔森数据显示,金龙鱼包装米、包装面粉市场份额均位居行业第一位。

靠“小包装食用油”,让金龙鱼成为国民品牌,并于2020年在深交所上市。同年,金龙鱼的营收达1949.22亿元,远超贵州茅台、海天味业等“茅指数”上市公司,人称“油茅”。

一门“赚辛苦钱”的生意

金龙鱼的产品加工称之为全产业链的“吃干榨净”加工模式,能最大程度地榨取利润。金龙鱼食用油的生产过程中,二成产物为毛油,加工后成为食用油,剩余八成为豆粕,作为饲料使用。农副产品经过“吃干榨净”后,浑身都变成了“宝”。

即便如此,金龙鱼整体毛利率很低,2017年~2022年,金龙鱼的毛利率分别为8.42%、10.21%、11.40%、12.33%、8.18%及5.68%。

众所周知,毛利率越高企业的盈利能力也就越强。金龙鱼一度与贵州茅台、农夫山泉、海天味业被股民调侃为“四大神水”,但其毛利率水平却有天壤之别。

2023年上半年,金龙鱼整体毛利率更由同期的7.35%降至4.15%。其中,饲料原料及油脂科技业务上半年的收入为444.64亿元,其毛利率下降8.37个百分点至-0.32%。这意味着,占比金龙鱼营收近四成的饲料原料及油脂科技业务,上半年是在亏本销售。

对比来看,金龙鱼赚的只是辛苦钱。

对此,金龙鱼背后的老板郭鹤年早有预期,“我母亲总是不厌其烦地和我说,大米、糖和所有主要商品都是人类生存不可或缺的食物,我无论如何不能从中谋取暴利。永远不要成为推高主要粮食价格的罪魁祸首,因为穷人都是靠此为生。”

金龙鱼的改变

金龙鱼曾表示,对公司而言,量大利薄的生意会是一个较高的竞争壁垒,可以减少其他潜在竞争者进入行业的机会。“如果一个行业利润率高,就会吸引更多竞争者的加入。”低利润是金龙鱼的硬伤,同样是金龙鱼的护身符。

近年来,金龙鱼依托产品在渠道、品牌、供应链等方面建立的竞争力,将公司的品牌价值延伸至不同的产品领域,进一步提高产品附加值。

所以,金龙鱼在近几年不断推动粮油产品结构升级的同时,还将业务拓展至酱油、醋、酵母、植物肉等领域。

其中,中央厨房是金龙鱼非常重视的新业务板块,包括预制菜、餐食便当、酱料等。截止2022年底,金龙鱼在全国共拥有75个已投产的中央厨房生产基地,其产品包含风味红烧肉、红烧狮子头、黑椒牛柳、土豆牛腩等速冻调制食品。

但这部分业务在营收中的占比很小,且尚处于投入阶段,尚未实现盈利。但是,在食业家看来,预制菜业务对改善金龙鱼的毛利率、提高净利润水平大有裨益。因此未来很长时间内,金龙鱼的创收仍然要靠利润薄如刀片的米面粮油业务。