2023上半年,上游厂家的“漂亮”的报表,与下游市场端“煎熬”的现实,形成了鲜明的对比,真正的考验将会在下半年!

8月30日晚间,2023年白酒上市公司的半年报已全部出炉。

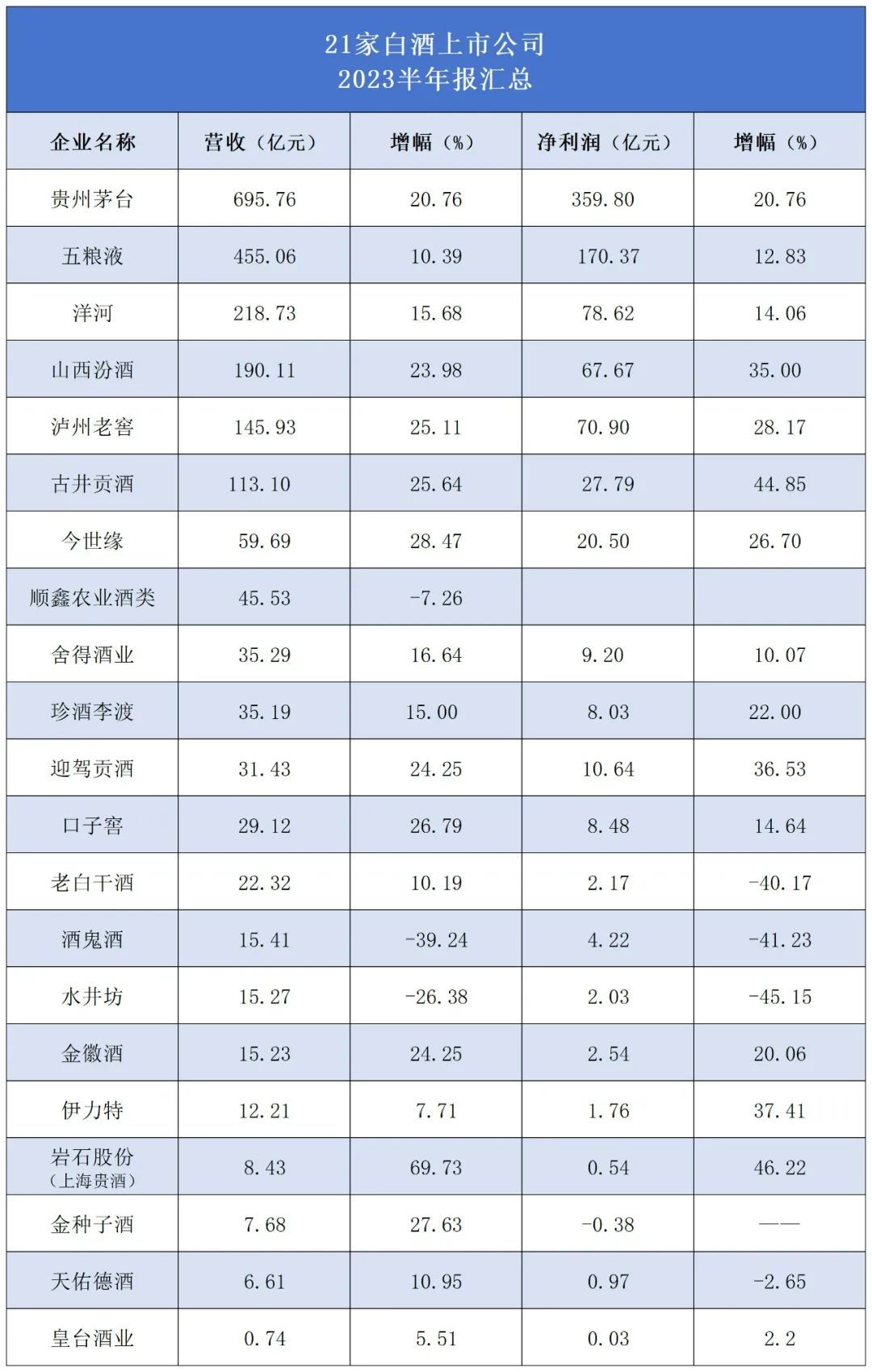

从整体业绩来看,2023年上半年,21家白酒上市公司共实现营收2158.84亿元,较去年同期增长16.5%,净利润845.88亿元,较去年同期增长20.7%。其中,共有15家上市公司实现营收、净利双增,整体表现十分亮眼。

此前,多份业内的市场调研显示,今年上半年,酒水消费市场复苏情况不如预期,白酒行业库存高企、价格倒挂、渠道终端承压等问题突显。那么,上游厂家的“漂亮”的报表,与下游市场端“煎熬”的现实,形成了鲜明的对比。

那么,这份中报背后,又藏着行业发展的哪些趋势呢?

1

聚焦头部:分化加剧、马太效应凸显,M6强者恒强

作为白酒行业的核心企业,上市公司的财报所透露出信息和趋势,能让我们很清晰地看清行业发展的轮廓。

从整体来看,21家上市白酒企业的增长势头依然很强劲。

*表格由九频道制作,数据来自上市公司半年报

数据显示,2022年上半年,19家白酒上市公司共实现营收1814.19亿元,同比增长16.8%;净利润为700.61亿元,同比增长22.1%。

2023年上半年,21家白酒上市公司共实现营收2158.84亿元,同比增长16.5%,净利润845.88亿元,同比增长20.7%。值得一提的是,这其中有岩石股份、珍酒李渡两家上市公司的加入,从营收、利润两段扩大了白酒的份额。

与2022年上半年相比,白酒上市公司的营收与利润增速整体出现了放缓趋势。其中,营收同比下降的有顺鑫农业、酒鬼酒、水井坊三家企业;净利润同比下降的有老白干酒、酒鬼酒、水井坊、天佑德酒四家企业。

聚焦头部,马太效应下“强者恒强”的趋势愈加明显。

从半年报数据分析,“茅五洋汾泸古”以绝对优势优势占据白酒行业大壁江山,强分化趋势尤为突出。

九频道统计显示,2023年上半年,“茅五洋汾泸古”营收合计1818.69亿元,较去年同期增长18.29%,净利润合计775.15亿元,较去年同期增长20.65%。他们共同的营收、净利在白酒上市公司中的占比分别为84.24%和91.64%。

与此同时,“茅五洋汾泸古”在2023年上半年营收、净利均保持双位数增长,并维持与2022年上半年一致的排位。

虽然“前六强”竞争格局稳定,但依然透露出一些变化。首先,茅台与五粮液之间的差距扩大至240.7亿元;其次,洋、汾、泸三者之间的差距越来越小;最后,第六名古井贡酒的营收与泸州老窖之间的差距也在缩小。

再来看看白酒上市公司排名后五名的企业。2023年上半年,营收排名后五名的企业分别是伊力特、岩石股份、金种子、天佑德酒、皇台酒业,它们分别营收12.12亿元、8.43亿元、7.68亿元、6.61亿元、0.74亿元,共计35.58亿元。

由此可见,在白酒行业分化加剧的趋势下,“强者恒强”的格局将进一步扩大,中小企业的生存空间也将受到挤压。

品牌管理专家、九度咨询董事长马斐认为,2023年半年报看起来还是发展比较理想,但也能看出不少问题。

首先,区域品牌表现不尽人意,例如老白干、酒鬼酒双指标下滑幅度很大;第二,全国品牌集中度进一步提高,特别是头部的茅台、五粮液、洋河、汾酒依然保持着两位数的增长,实属不易;第三,留给第三季度的变量很大,竞争和增长难度加大,上市和非上市企业都压力巨大。

2

聚焦二季度:营收、净利润两位数增长,抗风险能力增强

相较于上半年整体业绩,第二季度的数据或许更能反映真实的市场情况。

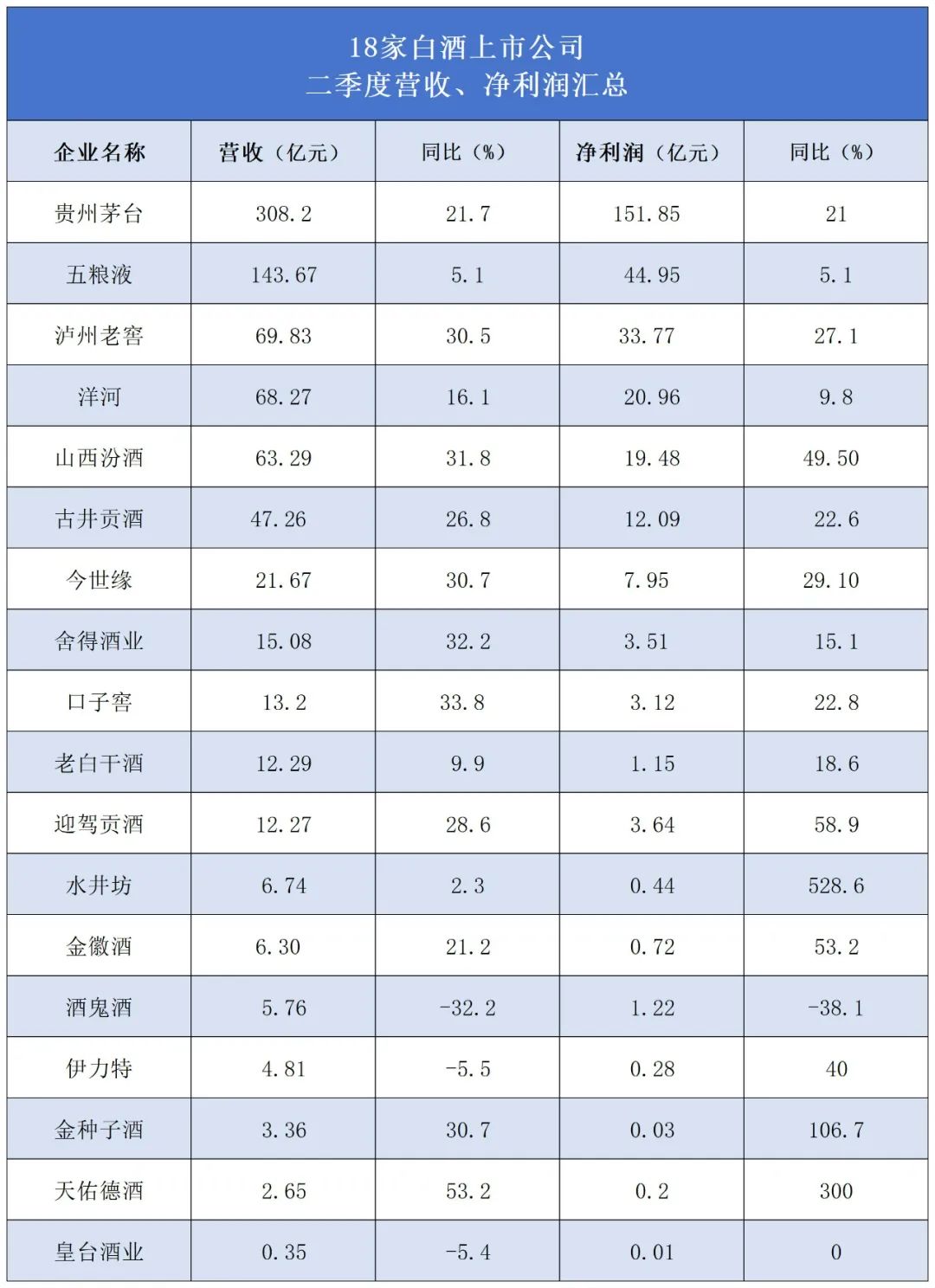

九频道单独对18家上市白酒企业的第二季度的营收、同比增幅、净利润、同比增幅数据进行了统计,如下图所示:

整体来看,18家上市酒企第二季度实现营收805亿元、净利润305.37亿元,同比增长19%、21%。而跑赢这两个增幅数据的就有贵州茅台、泸州老窖、山西汾酒、古井贡酒、今世缘、口子窖、迎驾贡酒、金徽酒、金种子酒、天佑德酒10家企业。

在营收方面,18家酒企中有15家实现增长,就具体增幅而言,增幅超过20%的企业有11家;在净利润方面,18家酒企中有16家实现增长,增幅超过20%的企业有12家。

一直以来,二季度都是白酒企业的淡季。特别是在今年上半年消费市场复苏情况不如预期,白酒行业库存高企、价格倒挂、现金流压力、端午不旺的情况下,第二季度的市场情况表现低迷。

中国酒业协会发布的《2023年中国白酒市场中期研究报告》指出,今年以来白酒企业渠道库存高企、动销缓慢,一、二线白酒均有不同程度的价格下降甚至倒挂。“去库存”成为行业内的首要任务,各大酒企都面临较大压力。

那么,再回到2023年白酒上市公司的第二季度报表上,为何大部分酒企仍然呈现出高增长态势?

九频道认为,18家白酒上市公司都是行业核心企业,他们在品牌力、产品力、渠道力、组织力等方面都具备优势,在竞争中的综合竞争力和稳定性更强,抗风险能力也较强。

其次,部分酒企的高增长,主要由于去年二季度的基数较低。去年在线下消费场景减少、物流不畅、天气影响等环境下,不少酒企在去年二季度都有所放缓甚至出现了倒退。因此,今年随着消费场景的开放以及政策的扶持,今年二季度表现尚可。

最后,中高端产品的发力,成为上市公司抗风险的重要因素。例如,金徽酒上半年百元以上产品收入9.9亿,同比大涨31%;迎驾贡酒今年二季度洞藏系列显著放量,带动其中高档白酒收入上半年同比增长28%;珍酒李渡上半年高端产品收入同比增长30%......等等,中高端产品为上市公司的发展带来了确定性。

3

喜忧参半,下半年该何去何从?

中国酒业协会理事长宋书玉曾表示,中国酒业已经进入新一轮产业调整阶段,产业结构、产品结构、市场和消费结构均面临变革与调整。

通过2023年上半年上市酒企的表现可以看出,白酒上市企业增长速度减缓,行业调整期的确正在到来。

另外,从酒类流通板块来看,白酒流通企业在2023年上半年也有所增长。

8月15日,酒便利发布2023年半年度报告,上半年实现营业收入8.67亿元,同比增长66.4%;实现净利润2218.61万元,同比增长42.99%。

对于报告期内营业收入同比增长的原因,酒便利表示,主要是上期受到疫情冲击较大,公司营业收入下降,而本报告期公司管理层围绕市场和销售进行布局和规划,公司营业收入提升。

8月28日,名品世家发布2023年半年度报告,上半年实现营业收入6.34亿元,同比提升4.44%;净利润为0.56亿元,同比提升3.37%。

名品世家表示,其在全国拥有广泛的销售服务终端,加盟店、合作店保持了稳定增长。随着经济的持续复苏,消费者的社交生活内容将逐渐增加且丰富,活动次数更加频繁,作为社交重要组成部分的,酒类消费量也得到了不断的攀升。

8月30日,华致酒行发布2023年半年度报告,实现营收58.67亿元,同比增长9%;实现净利润1.51亿元,同比下滑53%。

从目前已经公布的三家酒类流通企业来看,今年上半年,除华致酒行业净利润下滑外,其他两家的营收、净利均出现双增长。这对于直面终端消费者,容易感知市场风向的他们来说,业绩的增长在一定程度上反应了渠道积极应对的一面。

纵观2023年上半年的白酒行业,可谓是“喜忧参半”。整体实力强悍的头部名酒行稳致远,体量越来越大、利润越来越厚,腰部集团开始分化,部分泛全国化的名酒和泛区域化的区域名酒展现出了不俗的实力。

有行业人士认为,真正的考验将会在下半年,如今正值中秋、国庆两大旺季的备货阶段,厂商如何携手攻坚,旺季消费能否复苏,决定了2023年白酒行业的下半局。

中信证券研报分析指出,未来一段时间内,白酒板块将逐步迎来中秋国庆双节旺季动销检验、秋季糖酒会行业景气反馈等事件性节点。受益于去年基数较低、上半年多数酒企已完成全年发货任务、市场对旺季表现预期处于低位等因素,行业旺季有望平稳过渡,进一步夯实市场对行业基本面长期健康发展的信心。

作者:杨雯