摘要:据蓝鲨消费不完全统计,截至6月末,新消费领域投融资事件总计315起,较2022年同期的485起下滑了35.05%。相比2022年同期的108起、66起、96起、67起、72起和76起,皆有所降温。后疫情时代,新消费面临新一轮升级。新茶饮行业在2023Q1也出现了9起投融资事件,除去霓裳茶舞的并购,剩下多数都集中在种子轮与天使轮。2023年以来,食品饮料行业的投融资事件虽有所减少,但仍有一众食饮企业加速推进IPO。据蓝鲨消费不完全统计,今年6月,新消费领域24起IPO相关事件中,涉及的8家企业主营业务为食品饮料,占比33.33%,其中包括两家地方乳企,即广西的百菲乳业和四川的菊乐食品。

2023半年度已过,本文从五大维度分析解读今年上半年新消费资本市场动向,洞悉新消费行业资本市场的最新趋势。

从大众的消费数据看,今年的消费市场呈现出稳步恢复的态势。国家统计局数据显示,1-5月份,国内社会消费品零售总额187636亿元,同比增长9.3%,比1-4月份加快0.8个百分点;全国网上零售额56906亿元,同比增长13.8%,比1-4月份加快1.5个百分点。其中,实物商品网上零售额48055亿元,增长11.8%。

当前消费行业正经历业绩洗礼,市场观望情绪浓。2023年上半年,消费投融资依旧充满挑战,消费企业面临收入制约、信心不足、消费恢复等多重挑战。

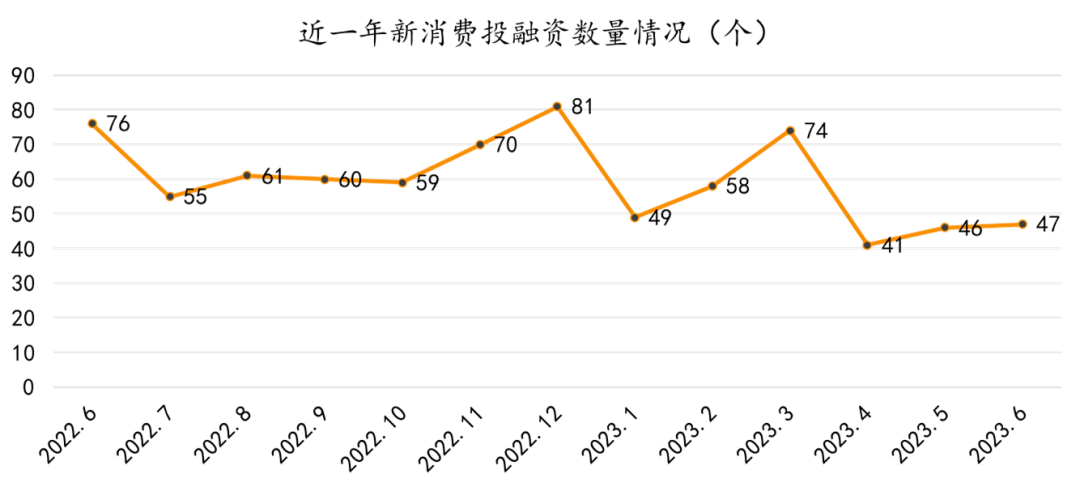

统计数据显示,2023年上半年,新消费领域投融资事件共315起,较2022年上半年下降35.05%。其中,刚刚过去的6月发生投融资事件47起,同比降幅为38.16%。

很多综合投资机构都减少了对消费赛道的关注,市场环境不佳,不少消费投资人,今年上半年在思考的大多是消费项目后面如何退出。也有消费领域投资人,在今年上半年并未投资消费项目,一直在观察中。

热浪褪去后,目前还留在消费赛道的投资人,大多也趋于理性,更注重长期的发展潜力。大家都看清楚了消费创业的艰难,要做到长期规模化增长更难,并不是抓住热潮、找到某个产业创新点就够了。

环境遇冷的时候,恰恰也是投资机构的机会所在。一些投资机构表示,在消费投融资遇冷的这一年,不少项目自降估值。因此,部分投资方在找机会抄底早期项目。

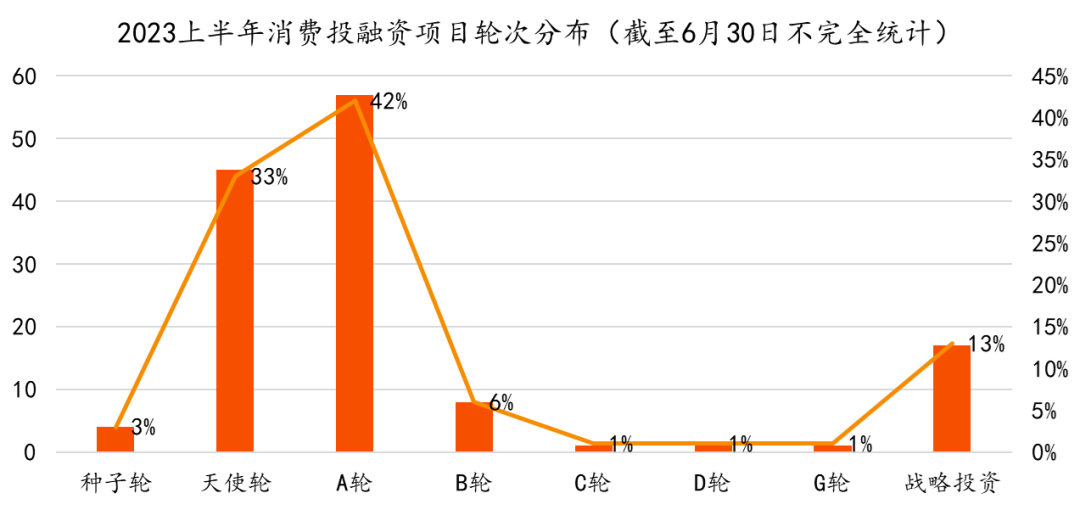

结合公开数据,2023年上半年消费行业投融资主要集中在天使轮和A轮,从金额看,在千万区间的投融资占比最高。

这意味着,消费赛道的冷静让投资者回归到消费的本质上,消费行业的特点是增长的持续性而非爆发性。经历新消费狂潮后,当前的消费投资方更重视造血能力。

企业家的的心态大多从“大干快上”变为“稳健经营”,从强调规模变为强调造血能力、从关注短期增长变为关注长期发展。企业内部资源匹配应当从低效的流量端投放回到产品和服务的差异化本质,提升组织效率,更好把握融资节奏等。

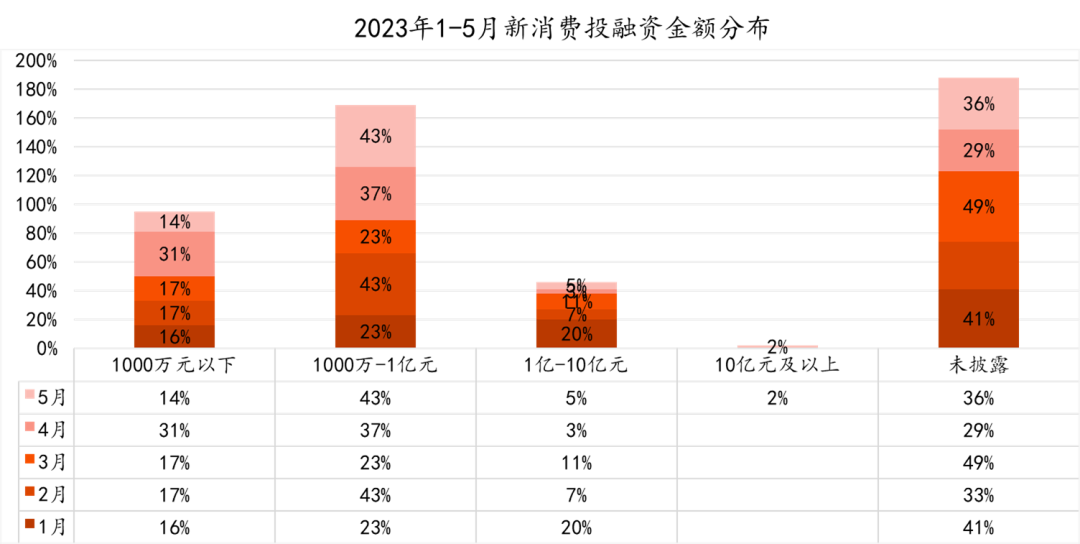

据不完全统计,新消费投融资金额分布(2023年1-5月),除未披露融资金额的项目以外,公开披露融资金额的投融资项目以数千万级为主。

尽管消费投资明显降温,市场仍然有一些积极的动作,部分细分行业中,依然不断有大额的单笔融资:上半年,茶饮品牌茶百道拿到了10亿元的战略融资;咖啡机品牌小咖完成4.48亿元B轮融资。来自供应链上游的机会、主打性价比的品牌和业态,也正在收获更多关注。

市场估值正趋于合理,创业公司要放平心态,以支持持续经营为目标去进行融资。

投融资是一面镜子,一定程度上可以反映出资本对市场的信心。2023年上半年,新消费投融资整体而言不温不火。据蓝鲨消费不完全统计,截至6月末,新消费领域投融资事件总计315起,较2022年同期的485起下滑了35.05%。

按时间线梳理,今年1月至6月,分别发生投融资事件49起、58起、74起、41起、46起和47起。相比2022年同期的108起、66起、96起、67起、72起和76起,皆有所降温。

2020年,新消费元年开启,而从崛起、到爆火、再到遇冷也不过3年多时间而已。

由于大部分新消费品牌所处的赛道是快消品领域,这是竞争非常激烈的行业,没有较高技术壁垒,品牌效应逐渐弱化,渠道优势易于模仿,消费者“喜新厌旧”成为一种常态。

新消费投融资热潮的起伏,实质上是经过市场沉淀后从高歌猛进回归到了理性。这场降温,也给了市场和玩家们放慢脚步、认真打磨好产品的机会。后疫情时代,新消费面临新一轮升级。

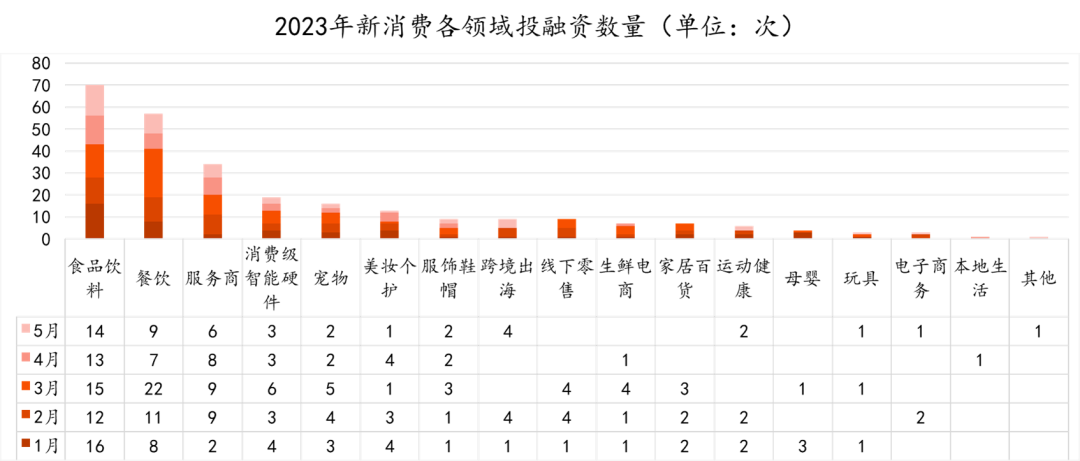

从细分赛道来看,在行业增长整体趋于乏力的背景下,前5个月新消费领域的两大赛道——食品饮料和餐饮的投融资热度相比其它行业表现略好。据不完全统计,食品饮料和餐饮相关的投融资事件,占据半壁江山,其次是消费电子、宠物、美妆个护。

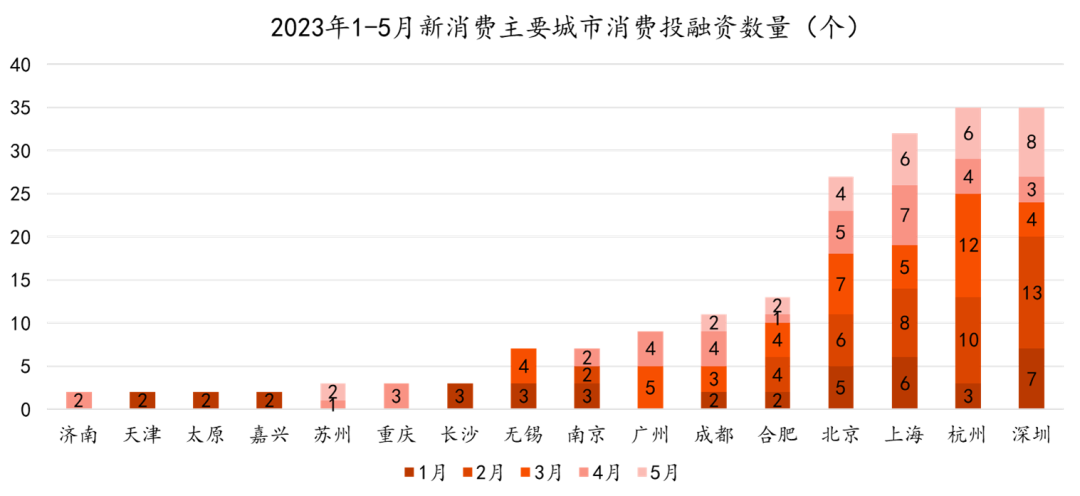

据不完全统计,2023年新消费投融资从地域分布来看,深圳、杭州、上海、北京四个城市的投融资数量最多。可见长三角、珠三角和京津冀最吸金,尤其是包括江浙沪皖在内的长三角始终是最吸金地区。

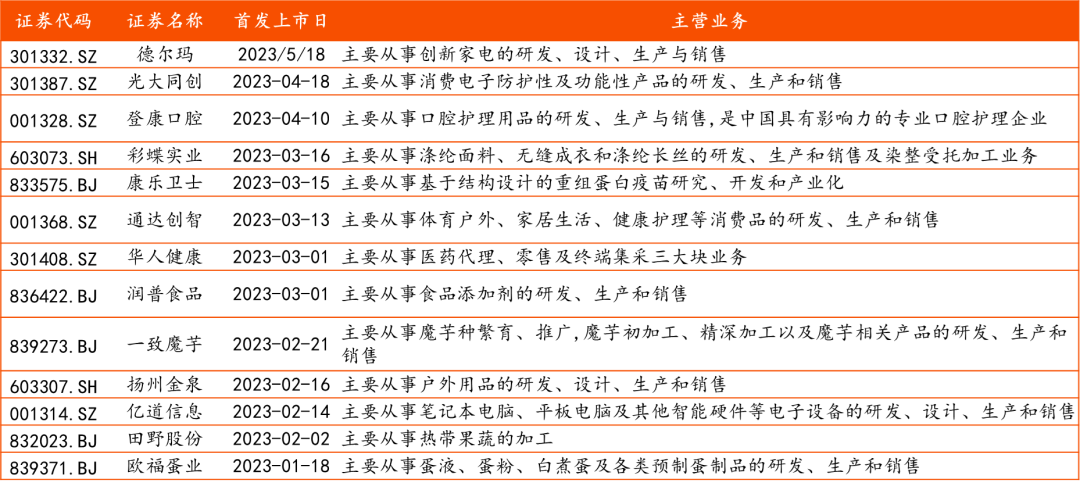

据不完全统计,2023年1-6月,共有13家消费品企业上市,大多数都集中在Q1。

大盘遇冷背景下,吃喝赛道的酒类、预制菜、咖啡,企业服务、跨境出海、消费级智能硬件等细分领域依然受到资本青睐。食品饮料和餐饮领域的投融资数量最多。

咖啡行业到今年依然热度不减,仅2023Q1,咖啡行业就拿到了14笔融资,据估算融资金额超5亿。

新茶饮行业在2023Q1也出现了9起投融资事件,除去霓裳茶舞的并购,剩下多数都集中在种子轮与天使轮。

2023年以来,食品饮料行业的投融资事件虽有所减少,但仍有一众食饮企业加速推进IPO。

据蓝鲨消费不完全统计,今年6月,新消费领域24起IPO相关事件中,涉及的8家企业主营业务为食品饮料,占比33.33%,其中包括两家地方乳企,即广西的百菲乳业和四川的菊乐食品。此外,从餐饮行业内部来看,细分赛道的咖啡和新茶饮仍然最受资本青睐。

■资本市场趋势二:AI大模型崛起是不可阻挡的时代浪潮

AI大模型的崛起是不可阻挡的时代浪潮,有望重塑整个消费品价值链,资本将更关注在AI领域实现前瞻布局的龙头企业:

★营销方式转变为线上化、数字化,使用AI大模型更好地理解消费者需求、实现精准营销的企业;

★将AI大模型应用至企业日常运营的方方面面、成功实现降本增效的企业;

★ 具备较强科技属性、并有望借助AI技术催生科技新物种的企业。