越分化,越要打破“舒适圈”

纵观2021~2023这三年白酒上市公司的前三季报,可以看到今世缘在中坚力量中始终占据首位,其增长幅度也最为平稳,其营收和净利润始终保持20%以上的增长速度,今年前三季度更是创下83.63亿元的营收,稳步向百亿阵营迈进。

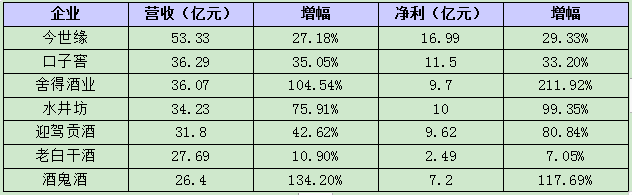

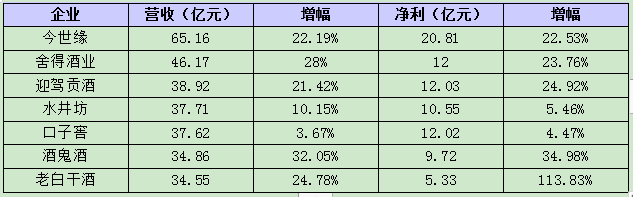

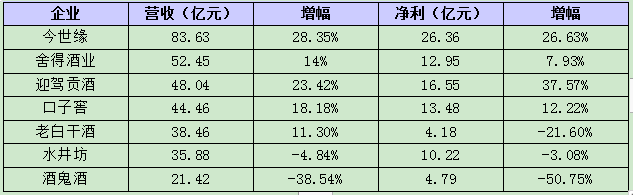

在2021年前三季营收中,7家企业首位和第二位相差17.04亿元,与最后一位相差26.93亿元,并且口子窖、舍得酒业、水井坊、迎驾贡酒均在30亿阵营中,彼此差距并不太大。2022年前三季营收中,7家企业中首位和第二位相差18.99亿元,与最后一位相差30.66亿元,但到了2023年时,首位和第二位前三季营收相差31.18亿元,与最后一位已经拉大到62.21亿元。

2021年酒企前三季报:

2022年酒企前三季报:

2023年酒企前三季报:

从目前19家白酒上市公司数据来看,随着头部企业的加速前进,2023年上市公司中百亿酒企将只有今世缘一家,其他中坚力量则主要集中在30亿~80亿元规模中,这种分化情况已经高于往年。越分化,越要打破“舒适圈”,不能仅满足于根据地市场或者某个大单品的增长,而是要“扬长避短”,才能降低彼此之间的差距。

今世缘之所以能够稳定增长,并在前三季度超越去年全年78.85亿元的营收,是因为其基本盘地位十分稳固,区域精耕不断深化。从销售区域来看,省内市场继续保持较高的增长态势。其中,南京大区实现营业收入20.95亿元,同比增长21.31%;淮安大区实现营业收入16.56亿元,同比增长26.36%;苏中大区实现营业收入11.56亿元,同比大增39.74%;苏南大区、盐城大区、淮海大区也保持较高增长。省外市场实现营业收入6.05亿元,同比大增40.42%。值得一提的是,今世缘也是除水井坊之外,产品结构升级最为成功的一个品牌。当然,这与江苏省消费能力有很大关系。随着其在省外市场的加速,相信今世缘又将找到新增长动能。

舍得酒业在中坚力量中的表现也可圈可点。据舍得酒业2023年第三季度经营数据报告显示,前三季度中高档酒收入超过40亿元,同比增逾10%;普通酒收入近7亿元,增近23%,增幅是中高档酒的两倍有余。再回看其前几年前三季报中的数据来看,舍得酒业在2020年前三季度时,中高档收入占比还高达91%,普通酒占比仅不到9%,随后普通酒收入占比就长期维持在13%到15%之间,今年达到14.31%。2023年大众酒需求量增加,也为舍得酒业的大众价位产品提供了增长土壤。

值得一提的还有水井坊。今年7-9月,水井坊出货情况明显加速,第四季度有望实现更快增长,力争追回上半年因疫情影响损失的业绩。据悉,水井坊在第二季度控制了发货节奏,以切实减轻渠道经营压力。从目前来看,水井坊三季度社会库存已经回归健康水平,且主力产品臻酿8号和井台装的成交价在部分地区较2019年同期略有上涨,说明了水井坊降低社会库存和梳理价值链的成效。此外,还加强了核心门店的执行力,同时甄选明星店,通过差异化营销工具和区域特色的资源配置,拉动门店产品动销。其三季度无论是核心门店的数量,还是合同签约金额,相较2019年同期都有两位数增长。值得一提的是,在二季度时,水井坊还建立了专职团购团队,优化了名酒进名企等团购机制,同时借助宴席平台持续探索异业合作的可能性,取得了颇为不错的成效。

头部挤压,分化在2023年加剧

2023年,将其称之为白酒最“卷”年并不为过。这一年时间,由于消费下行,库存高企等情况,白酒进入新一轮调整期。在这样的情况下,各大品牌都在想方设法抓动销,促增长,对于酒企也提出了新的考验,因此这一年分化加剧也是必然。

从上市白酒企业的中坚力量来看,大部分酒企属于区域强势品牌,这些品牌的显著特点是,本省强势,在全国其他市场还尚未有特别亮眼的表现,因此,根据地市场是它们的重中之重。但随着头部品牌逐渐下沉,并深耕区域市场的现状下,无形中也挤压了一部分区域品牌的份额。

武汉华夏糖酒副食品有限公司董事长夏敬荒表示,武汉是白酒主销区域,市场足够大,因此很多名酒企业都将这里作为主要市场,今年最主要的变化在于,这些名酒企业集中到核心消费端,并以动销为主要重要工作。以泸州老窖为例,其今年动作频频,进行的“百城大会战”,就把几百家零售终端老板邀请到武汉参会,工作已经细化到市场基础工作中。此外“扫码领红包”的促销活动极大地带动了消费端和终端的热情,动销作用十分明显。“武汉市场蛋糕就这么大,名酒都在做基础工作,势必就会抢占地方酒的市场份额。”在夏敬荒看来,头部品牌一有品牌力,二有资金实力,三是技术能力强于区域品牌,显然头部品牌的优势更为明显。夏敬荒还判定,未来区域白酒的分化现象将会更严重。

对于这样的判断,除了头部品牌在区域市场上的执行力非常强,并且工作越来越扎实的原因外,夏敬荒认为头部品牌的产品矩阵优势也十分明显,它们从高端到中端到低端,每个价格带都有大单品存在,能够支撑企业在每个市场的发展。相对来说,区域品牌的优势产品大多集中在100~300元价格带,尽管这几年区域品牌都有“集中向上”的趋势,但品牌想要起势仍需时间,而且头部品牌在次高端价格带上早就占据主要优势,因此区域品牌想要在次高端形成趋势,依然需要努力。

缩量分化时代,中坚力量如何在分化中增长?

从2016年之后,白酒“量”的下行拐点到来。根据国家统计局的数据,规上酿酒企业白酒产量自2016年的高点(1358.4万千升)逐年下降,至2022年,全国白酒累计产量为671.2万千升,同比下滑5.6%。这是2017年以来全国白酒连续第六年下降。

在智邦达战略咨询董事长张健看来,中国酒业已经进入“缩量分化”期,现在大部分消费者都秉持着“少喝点、喝好点”的饮酒观念,白酒的“缩量”现象也比较明显。那么,中坚力量如何避免,或者说是降低分化现象的影响?

第一,要完成区域到全国市场的转变。看似这只是一个企业从省内市场走出去,实质上这是对企业运营和投入模式的巨大挑战,这需要重构企业的战略,需要打破企业固有的运转方式,而且这还是个持续工程,因此,很多区域名酒企业都在这条路上折返跑,无法真正走出去。

第二,要完成产品到品牌的转变。品牌是提升产品价值的本源,也是让企业摆脱价格竞争的核心关键,产品是有生存周期的,会面临衰退,会面临竞争品牌的跟随和阻击,因此,这一步是企业实现长期利润保证的根本,也是很多企业无法突破的瓶颈。这一步需要企业放弃窄的品质层面的消费沟通转变为多元化的、深层次的消费情感沟通和互动。需要重新定义品牌内核,这对任何一家企业来说都是挑战。

第三,要持续强化产品战略。张健表示,企业从过去的多品牌、多产品的汇量增长模式向着大单品、超级产品和产品矩阵的模式转型,并且注重品牌的裂变和产品的裂变,让裂变之间有较强的黏度,从而产生更多的协同共振、指数增长的效应。