为助力厂商乘风破浪,韧性生长,食业头条发起“开讲了”系列直播,邀请糖酒食品行业资深智业专家分享最新研究成果,以专家的智慧之眼,前瞻之见,为企业增长赋能。

日前,“开讲了”栏目组特别邀请了和君咨询副总经理、和君酒水事业部总经理李振江开讲《中国酒业新变化与新应对》。

以下为李振江老师直播内容实录:

今年,对于酒业环境的发展和变化,大家都在问,中国酒业到底怎么了?未来经济会是什么样子?中国酒业在新的环境变化下会呈现什么样的新特征?应该用什么方式来应对?

最近很多人在探讨双十一的数据,官方的数据还是不错的,但是大家感觉到很冷淡,所以这就形成了认知与事实之间的差距。中国酒业也在面临同样的情况,我看到很多酒厂说不好过,经销商日子不好过,终端说库存压力大不好动销,但是从第二季度和第三季度的数据来看,酒业整体的规模、利润还在增长,尤其是区域型的白酒企业增速较快。茅台镇的一些企业状况虽然不太好,但是也保持了很大的规模体量。所以,在不确定的环境下,不能以片面的信息来看待全局。

在这种环境下,酒业如何应对这些新变化,成为摆在中国酒业面前的重要课题。本次分享将探讨酒业有哪些新的变化,以及企业应该如何采取有效的策略进行应对。

01

在当下的环境,酒业还有非常多的发展机会。中国酒业这一年的变量是什么?

第一个变量是增长。尽管宏观经济很动荡,但是增长的动力依然强劲。我认为今年的GDP增长不会低于5%。在这种背景下,到年底白酒行业整体规模有望突破7500亿元,其中,酱酒的规模至少能到达2300亿元,清香预计突破1000亿元。酒业整体规模上还是会增长,但是行业集中度会越来越高,前30名的白酒企业占据全行业60%以上的份额已经成为现实,未来几年可能会突破65%。在增长的过程中,有一批企业和商业在红利中具备增长的动力。其次,白酒在本质上也不存在存量竞争的状态,它在发展过程中是有增量基础的。

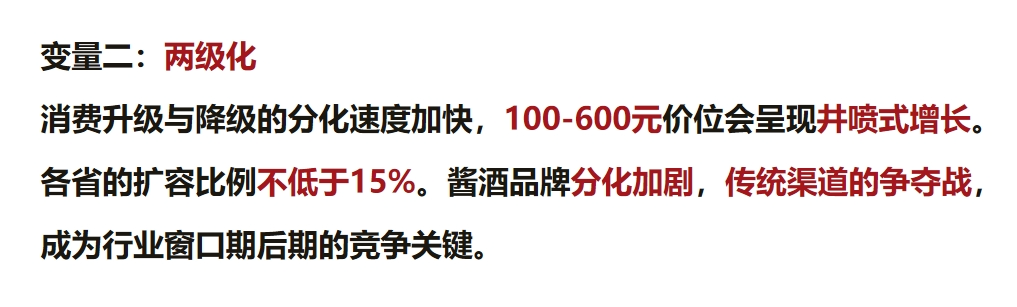

第二个变量是两极化,消费升级与降级的分化速度加快。和君不反对消费升级,但是消费升级和降级一定同时存在。我认为,100元-300元是非常重要的价位。在河北市场中,大众消费端原来有一个非常重要的价位产品,是68元的盒装酒,这个价位段这几年几乎快没有了。今年的中秋和国庆整体销售情况不好,主要原因是500元以上价格成交的产品呈现出低迷的状态,在500元以下整体成交价相对较好。今年,100元-600元这个价位段呈现了井喷式的增长,而且各个省的扩容比率不低于15%。如果今年白酒行业规模到达7500亿元,新增的700亿元很大一部分会是来源于100元-600元的产品,这个价位段目前扩容速度非常快,酒企在这个价位段布局会获得实际的价值。

此外,酱香酒品牌分化加剧。从沾酱增长的汇量式增长变成了头部增长,本质原因是在资本驱动下品牌的集中度变强了。前几年浓香不好做,原因是因为浓香从市场驱动转变为资本驱动,前15名的企业基本都是上市公司。酱香这一年不好干的原因是前12-15名有增长的酱酒品牌,背后要么是上市公司,要么是资金实力雄厚的财团和资本。今年全国内酱酒品牌有15家在增长,我认为,酱酒品牌的分化和加剧给了酱酒品牌相对健康的发展道路。

从今年到明年,非常重要的一个变化在传统渠道的争夺战,谁能在烟酒店、餐饮渠道有持续不断的销售量,就意味着抓住了市场的牛鼻子,这是在行业进入后期竞争的关键要素。可以看到,传统渠道有基础的酱酒品牌今年全在增长,在传统渠道做得不好或者不足的酱酒品牌全在下滑。酱酒品牌的分化和加剧,本质就是传统渠道的争夺战,例如上海贵酒的增长很大原因是传统渠道特别强,上海贵酒从年初开始就重点布局传统渠道;黄帝内经增长的百分之七八十来源于餐饮渠道的增长。

第三个变量是体量竞争。资本的力量推高了酒业的竞争门槛和集中度加速。这两年在行业不好的情况下,一批百亿、超百亿公司规模化的出现,现在的一批五六十亿的企业在未来的两三年内也会进入到百亿体量中,所以,我认为,在2025年之前,百亿公司能到20家左右。这些进入百亿赛道的区域型白酒品牌、泛全国化的白酒品牌,它的品牌力与传统的茅台、五粮液等名优品牌有所不同,名优品牌是依靠品牌驱动,而后进来的品牌竞争方式更加多元化,这意味着,酒业格局的重组加速了。

在这种结构下,大厂和大商的现有的格局会迎来渐进式的改变。大商和大厂之间的关系越来越敏感,除了茅台的经销商以外,有组织、有队伍、有资源的经销商只和大厂合作的预期降低,他们所需的高毛利名优品牌无法给到,导致一批大商和大厂的距离越来越远,大商会选择和一批发展型的公司合作。大厂在面对这种情况,会和发展型的中小型的经销商进行合作。

第四个变量是创新模式。更多的新物种公司崛起、冲击与野蛮生长,加速行业的升维竞争。例如,华润通过并购的方式进军酒业、听花酒通过科技赋能的方式卖出最贵的白酒、相和酒库短时间内达到百亿规模等。在行业不确定的情况下,这样一批带有创新性和战略引领性的公司崛起,用新的方式和新的维度来占领市场,本质上是升维竞争,加速了行业的升维空间,同时,行业门槛也变得越来越高。和君认为,创新一定是在原有的产业逻辑的基础上做的,创新是有根的水,不是无本之末。

第五个变量是人才战略。行业整体缺人的情况长期存在,现在缺营销人才,后五年会缺酿酒工人。未来酒业在制造端可能完成新一轮的变革,而且是被动性变革。有两类企业的成长速度很快,一类是技术型的,比如泥坑净雅香,产品比很多浓香企业做得好,获得了成功。另一类是组织驱动型的,“有人有发展,无人就倒退”已经成为行业的新共识。比如珍酒的高速发展,除了产品出色和战略清晰外,人才战略做得也很好。所以,人才战略一定要和企业的发展战略、经营战略和产品战略融合到一起。

02

在这些变量的过程中,如何务实得来应对酒业的变化呢?

第一,无论是经销商还是酒厂,都要有积极的预期。我认为对于企业和商业,“大干快上”依旧是行业的主旋律,因为这个行业还在上升期,所以流量战略依旧是酒企的第一战略,用产品流量换经销商流量,用经销商流量换取门店流量,用门店流量换取消费者流量的战略依旧是酒企的第一积极战略。一定要放大流量,多产品、多商业、多渠道、多区域汇量式增长还是多数企业的最优选择。25%复合增长率依旧是基础,虽然近几年通胀很厉害,但是大家还是要往25%上面去靠拢。

第二,选择决定发展。相比企业,经销商要对趋势的理解力更加敏锐,作为一家商贸企业,一定要做选择,给大家几个选择的条件。第一要选企业而不是选品牌;第二是选产品但不选产区,好产区里面也会有不好的产品,非主流的产区中也会有适合的好产品;第三是选组织不选老板,要考察企业在一个区域中团队的能力,能不能帮助你在区域中生根;第四是选模式而不是选政策,政策是无效的,酒业是很成熟的产业,组织不好的产品政策再好也卖不掉,所以要选择适合的厂商合作机制。总的来说,从经销商角度看,合作的品牌要能为核心竞争力赋能。

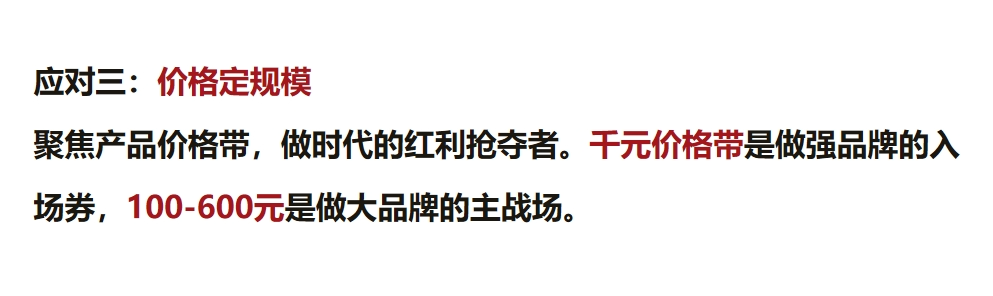

第三,价格定规模。选择时一定要聚焦产品的价格带,做时代红利的抢夺者。千元价格带是做强品牌的入场券,企业想要做强品牌,必须在千元价格带上有露出,有声量,有动作,有模式。其次,在未来五六年甚至更长的时间段中,100元-600元是做大品牌的主战场。我判断,在未来十年,中国酒业的整体规模会从6600亿元提升到12000亿元元,而100元-600元这个价位段会占据全规模的65%。

第四,“模式+人”。首先,厂商一体化的合作机制一定要升级,这是确定性的机会。如何厂商一体化,就是大盘分利益下的利益共同体,你给货我给钱这种赚差额的模式已经过去了。50亿元以上的白酒企业在市场上有号召力,还能持续的通过这种模式在渠道端、商业端和消费端形成话语权,但是,50亿元以下规模的白酒企业本质上在大的范围内话语权不高,品牌力不够强,所以需要有更强和更广泛的触角和经销商形成一体化的合作机制,基于大盘去分利。例如和君帮助很多企业做基于融创平台的二级股权机制,以产品股权为核心,以贡献额为分红权的方式去做大盘分类,取得显著成效。

此外,无论是厂家还是商家,人海战术依旧有效。酒业的其中一个本质是“一地一策,一商多人”的服务体系。一位做AI的科学家表示,卖酒与卖其他产品有本质的区别,卖酒是卖情绪、卖信任、卖感情、卖面子,即使AI与酒业融合,人海战术依旧有效。所以,看一家企业的发展,要看他有多少人,基于数量才能优化出质量。

第五,竞争效率。“聚焦区域+深耕渠道”依旧是提升竞争效率的首要任务,无论是浓香、清香、酱香全国性品牌、泛全国性品牌,还是区域品牌,在环境和市场预期不好的情况下,聚焦区域能够让品牌在区域中扎根,了解更广泛的消费场景。酱酒企业尤为需要重视,这可能是拿到二轮竞争入场券的最重要比拼。而其中餐饮渠道的重构,要特别关注和实践。

03

面对复杂的市场环境,行业中的每一个参与者都需要对新变化有所认识,并采取积极得应对措施。下面通过三个酒业的案例,来展示企业应该如何通过创新和转型来应对新变化。

案例一:上海贵酒

上海贵酒在前四个季度,实现了13.7亿元的销售规模,到今年年底预计能达到20亿的规模。上海贵酒主营酱酒品类,做到了全价位、全渠道、全国化。在它成立的三年半的时间内,每年的复合增长率大概在70%以上,这意味着一家三年半的白酒企业,就可以创造一家上市公司,跻身到行业前40名。相比于十几年前的“国台速度”,上海贵酒仅用了国台当年一半的时间就基本完成了20亿元的规模。

在大家认为酒业不好的时候,反而出现了一家近十几年来成长最快的企业,而且还是新的品牌。上海贵酒采取多品类、多品牌、多模式、多渠道协同发展的战略,从开局就按照品牌运营商的方式去运作市场,我认为这是依靠“资本驱动+组织驱动”实现的快速增长。上海贵酒的成长速度和规模体量是一个重要的可参考类型。

案例二:河北泥坑酒业

前几年全国性品牌高速增长,区域性白酒面临极大的被挤压的压力。泥坑酒业已经连续三年每年都以百分之十几的幅度在增长,从三个多亿的规模进入到五个多亿的规模。和君服务的主要是泥坑的高端产品——泥坑净雅香,在2021年到2023年,泥坑净雅香的营业收入连续两年的复合增长率超过60%。

泥坑酒业的销售区域半径非常小,是一个典型的区域性白酒企业,他是如何做到逆势增长呢?和君和泥坑净雅香团队通过“聚焦区域市场、聚焦300元-800元核心价位、聚焦烟酒店、团购和部分餐饮等核心渠道、聚焦优化厂商关系”逆势增长,后续增长动力强劲。

案例三:皇帝内经酱酒

黄帝内经成立大约3年时间,从零开始做白酒,产品主要布局在浙江、四川、江苏、成都和宁夏等地区。去年,黄帝内经有四五千万左右的销售额,今年在前三季度已经达到1.2亿元的销售规模,年底可能会达到1.5亿元,连续三年的复合增长率超过50%。黄帝内经通过“模式创新、聚焦大单品、聚焦核心价位段、聚焦餐饮、团购的核心渠道”奠定了坚实的发展基础,全国市场迅速展开。

值得注意的是,餐饮渠道在如今是一个重要的消费场景,不是单纯的销售渠道了,餐饮渠道老板的身份转移是很重要的商业模式的创新,要把餐饮老板变成你的经销商,和当地的团购体系形成链接,从餐厅战略变成区域战略的模型。黄帝内经目前已经成为近1000家最美餐厅的直接合作伙伴,他今年高速增长的本质就是醉美餐厅的破局。

今年酱香酒整体情况不好,甚至很多企业销售额都腰斩。在这种情况下,我们发现很多基于组织、产品、价位、渠道,在不同方向上做创新性和聚焦性工作的企业依旧持续增长。所以,企业的发展不能再局限于周期,周期可以是一种研究的方向,但是不能变成企业发展的基础。企业发展根本的增长要素还是要聚焦企业的长板,制定正确的战略方向。

顺境,是所有人的狂欢。逆境,是优秀者的天堂。中国酒业正面临着新的变化和挑战,但同时也存在着新的机遇。只有通过不断创新和积极应对,才能在激烈的市场竞争中立于不败之地。