今天,凯度消费者指数与贝恩公司连续第12年联合发布《2023年中国购物者报告,系列二》。报告显示,总体来看,中国快速消费品市场在2023年前三季度迎来温和复苏,消费者对健康、高性价比和独特性产品的兴趣与日俱增。

报告显示,整体快速消费品市场在前三季度取得1%的温和增长,其中1.2%的销量增长起到了主要推动作用。

销售额在第三季度同比下降0.9%,主要因为2022年第三季度市场表现非常强劲,大幅提高了去年基数(2022年第三季度快速消费品市场取得了6%的显著增长),因此今年第三季度的表现稍显逊色。

贝恩公司资深全球合伙人布鲁诺(Bruno Lannes)表示,“这并不意味着中国快速消费品市场复苏无望。实际上,在第三季度结束后的1个月里,消费者需求回暖,特别是假期消费尤为火爆,推动快速消费品市场增长5%。这一时期的消费增长虽然没有在报告中体现出来,但表明快速消费品市场整体复苏的趋势并没有中断。”

布鲁诺还指出,快速消费品市场增速趋缓并不代表整体消费支出下滑。相反,消费者可能将部分开销转移到在外用餐、旅游等领域,说明疫情过后消费重点有所转变。

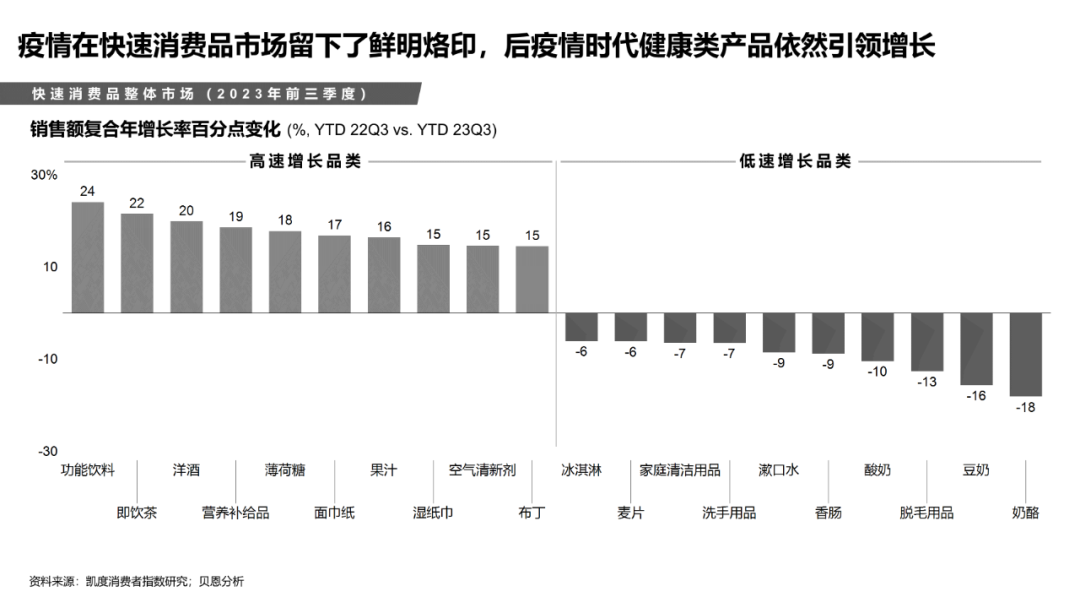

根据数据显示,在过去几年,消费者越来越青睐各类健康、高性价比和独特性产品。

消费者行为的这种变化对快速消费品市场产生了巨大影响。这表明,消费者花大价钱购买这些产品,获得更好品质和体验的意愿越来越高。

以食品和饮料品类为例,消费者日益青睐有机食品、天然食品和功能性食品等更健康的产品,更愿意选择营养价值高、带有清洁标签且实现可持续化溯源的产品。

此外,消费者为了实现购买力最大化,对自有品牌或折扣促销的高性价比产品同样偏爱有加。

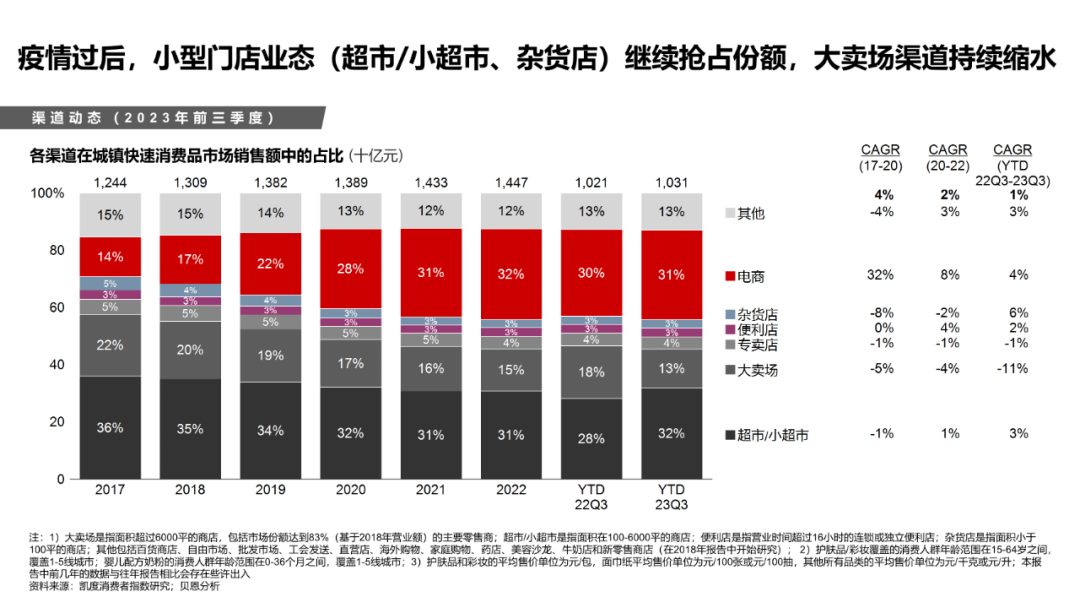

超市、小超市、杂货店等小型业态门店逐步兴起,其中超市、小超市、杂货店的销售额在今年前三季度分别实现3%和6%的同比增长。

电商在2023年前三季度同比增长4%,表现优于整体快速消费品市场。快手、抖音等兴趣电商延续了以往的出色表现,市场份额比去年同期提高了6个百分点以上,依然是电商领域耀眼的明星。

另一方面,大卖场的市场份额继续下降,一些连锁大卖场甚至决定关闭其在全国各地表现不佳的门店。不过,得益于购物者数量的增加和购物频率的提高,大卖场业态中的仓储会员店实现了58%的强劲增长。

“专业的折扣店业态强势崛起,受到了消费者的关注,说明2023年消费者在日常消费中变得更加理性。同时,这一新兴趋势表明,随着此类门店不断吸引价格敏感型购物者,未来零售市场的竞争有可能会进一步加剧。”凯度消费者指数大中华区总经理虞坚表示。

O2O渠道凭借其出色的购物便利度和速度,赢得了消费者的青睐,在今年继续发展壮大,前三季度同比增长11%。

“尽管挑战重重,中国快速消费品市场始终展现出强大的韧性和增长潜力。”

贝恩公司全球合伙人、大中华区消费品业务主席邓旻表示,“品牌商和零售商必须保持灵活,不断调整来适应快速变化的市场环境,从而保持竞争力,守住市场份额。为了实现这一目标,需要密切关注消费趋势,灵活调整价格和渠道策略,提高投资效率,优化营销,推动产品创新。”