01

零食行业增速放缓

创新渠道逆势发展

勤策消费研究发布的《2023零食行业研究报告》中提到:近年来,我国零食行业营收承压,2023年受整体市场环境影响,零食行业消费复苏未及预期,预计行业规模为11247亿元,同比下滑3.5%。

随着消费持续复苏,预计未来行业规模将继续维持增长,在行业发展趋于稳定下,零食将由快速增量市场转为微增市场。

图片来源:勤策消费研究

同时,零食由单一功能品类向满足消费者多元化需求的方向发展,销售渠道也由分散化的店铺向更为集中的零食集合店等创新模式发展。

近几年,随着人们对消费理念及需求的不断变化,直播平台、社区团购、量贩零食店等销售渠道快速发展,行业整体进入多元化发展阶段。

多元化发展给大行业带来诸多影响:老牌线下品牌来伊份、良品铺子在2023年整体表现欠佳。然而另一边甘源食品、劲仔食品、盐津铺子却交出满分答卷,在2023年实现收入毛利双快速增长。

不难发现,甘源食品、劲仔食品、盐津铺子三者的增长与积极拥抱量贩零食业态不无关系。以盐津铺子为例,其今年加深拥抱增量渠道,持续创新电商、直播经营模式,在抖音等多平台积极引流,渠道红利持续兑现,其上半年在量贩零食渠道方面的收入占比高达17%,约为3.24亿元。

CIC灼识咨询发布的《中国零食量贩行业蓝皮书》中写道:回望历史,中国线下休闲零食行业发展壮大,商业模式不断创新,渠道变革引领行业变革,每一轮渠道迭代都带来了新品牌的崛起,如今零食行业量贩模式作为创新模式成为行业新方向。

那么为什么是量贩零食?

02

上下游双端驱动

量贩零食业态迅速发展

从零食品类特点来看,其具有“高频非刚需”、“体验性消费”的特点,并且品牌的粘性相对较低。

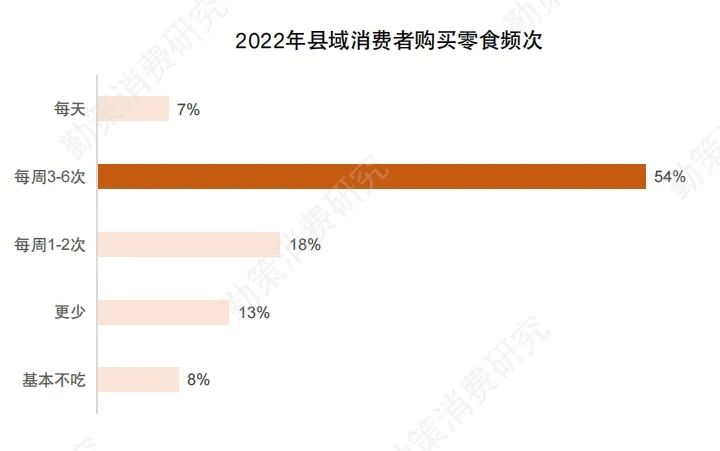

零食单品通常规格小、价值较低,促使消费频率变高、决策周期变短。据黑蚁资本调研数据,县域消费者每周购买零食超过3次的占比达61%,整体消费频率较高。

图片来源:勤策消费研究

另外,零食品类繁多且同质化严重,可替代性强,品牌对消费意愿的影响弱于产品口味。消费者购买零食考虑因素Top3分别是口味、成分、价格,占比为77%/64%/51%,品牌占比为32%,相对较小。

从消费端来看,疫情等因素影响了居民的消费习惯,消费整体趋向保守。勤策消费研究中数据显示:2022年我国居民新增存款达17.8万亿元,同比增长80.2%,增幅显著。

今年以来,消费保持弱复苏节奏,新增存款持续增加,1-10月新增人民币存款13.8万亿元,同比增长8.5%。

零食单次购买金额通常不高,消费者倾向高频多次购买,这驱使契合该消费习惯的产品(价格、规格)更受欢迎。

2023年消费者单次购买零食的金额主要集中在10-50元,其中10-30元占比20.8%,30-50元占比36.4%。

在消费理性趋于保守的同时,消费能力的提升尤其是下沉市场中的消费潜力不断增加。

一句话来说,消费者“有钱买”而且喜欢买“值得买的”产品。

现实情况而言,下沉市场中的消费者相对于生活成本较高的大城市人群而言,拥有更多的消费时间以及消费欲望,与此同时,消费潜力也随着经济的稳步提升不断积蓄,恰恰相反,消费场所的匮乏使得这些潜力无处释放。

信息通路上,相对于发达城市线上信息流转快于线下构建的传播现状,下沉市场中线下店面的直接触达反而更具有表现力。

这都使得定位于渗透下沉市场、选择线下渠道并且主打“性价比”的量贩零食占据优势。

图片来源:灼识咨询

供应端方面,传统渠道发展趋于成熟,急需新的增长点。

零食饮料品牌已经完成了多重渠道的布局,随着各渠道运营趋于成熟化,品牌收入的构成已经固定,品牌商呼吁新的渠道刺激增长。

而量贩零食采用渗透下沉市场的商业模式,能够加速走量,使得品牌商与量贩商迅速构建稳定的供需模型,满足双方需求。

选品方面,量贩零食从消费者端出发,定期更新零食产品,确保门店产品受欢迎度,精准迎合消费者需求的同时保证库存的健康,持续保障品牌运营的活跃性为门店带来营收的提升并形成规模效应降低成本。

03

新年新征程

三大挑战摆在面前

首先,量贩零食的规模不断扩大,头部品牌向万店规模扩张的同时数字化管理模式面临挑战。只有将采购、仓储、物流以及销售等生产售卖的各个环节利用数字化工具统筹兼顾,才能够实现真正的降本增效。

第二,前后端的管理难度也会随着规模的扩大不断增加。量贩零食业态中,每一个小的门店都是一个独立终端,每一个品类都直接对应一个独立供应商,与此同时,其本身是一种供应体系的变革。将零散、独立的前后端整合管理面临考验,必须打造“线上远程督导+线下实巡店”门店管理体系,并结合智慧供应链体系与品控管理体系,实现从门店前端到后端的全面创新。

第三,在量贩零食模式下,品牌需要先大规模铺设线下门店,以获得较高的议价能力,门店扩张对品牌的资金能力提出了较高要求;

在全国化扩张的过程中,量贩零食品牌需要持续进行市场调研及选品,以匹配不同地区消费者的口味和习惯。这些都将是进一步扩张需要解决的难题。

量贩零食企业要进行完善的品牌建设,从产品质量、打造差异化等方面打造自身核心竞争优势。