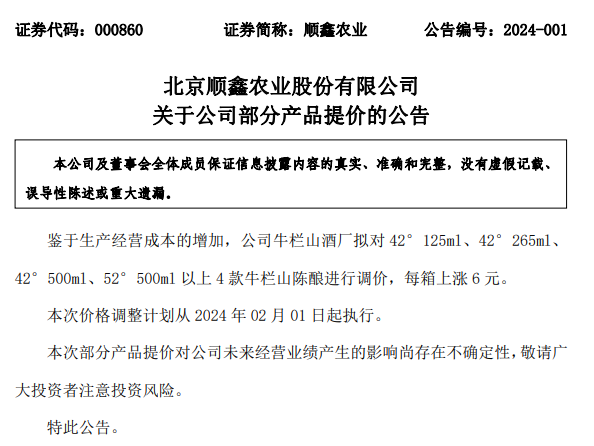

1月12日晚间,顺鑫农业发布部分产品提价公告称,鉴于生产经营成本的增加,公司牛栏山酒厂拟对42°125ml、42°265ml、42°500ml、52°500ml以上4款牛栏山陈酿进行调价,每箱上涨6元。本次价格调整计划从2024年2月1日起执行。 就此次提价原因,顺鑫农业表示,主要是由于生产经营成本的增加。而对提价带来的影响,公司官方口径认为“本次部分产品提价对公司未来经营业绩产生的影响尚存在不确定性。” 2021年12月24日,顺鑫农业公告称,公司拟对部分产品价格进行调整,其中,42度500ml百年牛栏山白酒(福牛)上调20元/瓶;42.6度500ml百年牛栏山白酒(禧牛):上调30元/瓶;42.9度500ml百年牛栏山白酒(国牛):上调50元/瓶。 2022年3月18日,顺鑫农业发布调价公告称,在原价格基础上,根据不同的质量等级,以净含量500ml为核算单位计算,清香型白酒上调3元至15元;浓香型白酒上调10元至15元。 2023年初,顺鑫农业对5款牛栏山陈酿(约占公司白酒收入70%-80%)进行了提价,除前述今年2月拟提价的4款产品外,外加1款42°750ML牛栏山陈酿,也为上涨6元/箱,提价幅度约为5%-6%。 一直在提价的牛栏山系列产品,却没有相应的营收与净利润增长! 从业绩来看,顺鑫农业近年来呈现营收、净利润双降的态势,2020年至2022年,公司实现营收分别为155亿、148.7亿、116.8亿,同比净利润分别为4.2亿、1.02亿、-6.73亿。 另据三季报显示,2023前三季度公司主营收入88.07亿元,同比下降3.28%;归母净利润-2.92亿元,同比下降1159.2%;扣非净利润-2.92亿元,同比下降1089.47%。 房地产业务、生猪养殖与屠宰业务确实是“拖累”,但作为核心的白酒业务也在下滑同样是不争的事实。顺鑫农业2023年半年报显示,公司上半年白酒产业实现营业收入45.53亿元,同比减少7.26%。也就是说,频繁涨价之下,顺鑫农业业绩不仅没有增长,还在持续下滑。 值得一提的是,在不久前的12月,顺鑫农业接受投资者调研时还称“近期暂时没有提价方面的考虑”。同时,公司坦言,产品目标消费群体价格敏感度高,公司未来对提价也会非常慎重。 刚刚说完“非常慎重”随后就公布4款产品的提价信息,顺鑫农业这是没有别的办法挽救业绩了吗? 在业内人士看来,虽然牛栏山系列产品的目标消费群体对价格敏感度“高”,提价也确实可能带来销量的下滑,但这并不能被当做价格徘徊不动的理由。 毕竟,消费升级一直都在,大批消费者更加注重的是“性价比”,并不是单纯地以价格高低作为购买标准。只要牛栏山可以平衡好价格与品质、价格与服务、价格与品牌之间的关系,贵一些也是正常的。 此外,按照顺鑫农业发布的信息,提价也有其客观必要性,生产成本一直在涨,企业不可能一直顶着压力,只能在价格上需求解决办法,虽然让消费者承压不是一个好选择,但不采取任何行动往往会导致最坏的结果。 最重要的一点是,以牛栏山现在的表现,适当涨价也可以有效提振市场信心,与简单地将白酒卖出去相比,让市场对牛栏山有“高期望”显然更加重要。至于牛栏山能否凭借涨价挽救业绩?这不是当前可以看出来的,也不是一个简单的价格升降可以决定的,这要看顺鑫农业在2024年如何展开“新一轮”的市场攻势。

1

一直在提价 一直在下滑

2

慎重提价 官宣提价

开年提价!能否挽救牛栏山的业绩颓势?

顺鑫农业计划提价部分牛栏山陈酿产品,但此举并未能改善公司营收和净利润下滑的状况。公司表示,提价是因为生产成本增加,且对提价后的影响不确定。然而,频繁提价可能导致销量下滑。尽管消费者对价格敏感,但合理的提价可平衡价格与品质、服务和品牌的关系。企业为应对生产压力,不得不采取提价措施。然而,牛栏山能否通过涨价挽救业绩尚不确定,关键在于顺鑫农业如何展开新一轮市场攻势。