2024年将是混乱的一年,预期会出现许多黑天鹅事件,把握这些破旧立新的机会至关重要。

2024年将是混乱的一年,预期会出现许多黑天鹅事件,把握这些破旧立新的机会至关重要。

编者按:为助力厂商乘风破浪,韧性生长,食业头条发起“开讲了”系列直播,邀请糖酒食品行业资深智业专家分享最新研究成果,以专家的智慧之眼,前瞻之见,为企业增长赋能。

日前,“开讲了”栏目组特别邀请了亮剑营销咨询公司创始人、董事长牛恩坤开讲“预见2024,酒业发展的4大传导因素和16个关注点”。

以下为牛恩坤老师直播内容实录:

2024年,酒业依然面临着诸多挑战和问题。首先,我们应当审视宏观环境,特别是自互联网兴起以来,其与大环境之间的联系日益紧密。在这一背景下,我分析并归纳出四个主要方面,包含了总计 16 个值得关注的点。

01

2024年的酒业发展的四大传导因素

从宏观层面来看,我认为2024年酒业的发展存在四个关键的传导因素。

首先是经济波动传导:行业进入微利时代。

第一,整体预期来看,2024年依然保守悲观,还未从疫情疤痕效应中真正走出来。

第二,从酒行业的整体格局来看,与其他行业一致,其正面临着结构性调整的挑战。这种调整部分原因是白酒消费与房地产业的紧密联系。众所周知,许多地方政府的收入大量依赖于房地产。然而,房地产市场的杠杆作用不复以往,已经很难再刺激经济增长了。随着房地产对酒类消费占比的减少,我们看到一些地方政府正在向小型产业和新能源领域转型,虽然并非所有地方都有新能源资源。在此背景下,促使酒类消费的结构性调整,从依赖房地产转向支持这些新兴领域。

第三,从消费端来看,消费模式出现了区域性的转移。城区的消费指数因为疫情影响普遍下降,相比之下,乡村地区的消费指数则呈现上升趋势。这表明去年深耕下沉市场时,我们面临的机遇实际上是增多了。市场现象显示,无论是高端还是大众品牌,中端市场最为艰难,这反映出消费区域正在发生改变,下沉市场机会更多。

第四是供应链的波动。浓香的黄金十年是供应链,酱香红利消失也是供应链不足,清香有没有红利也是供应链问题。从去年的情况来看,传统的商业模式正在经历重塑。与此同时,一些品牌的销售额经历了巨大变动,甚至出现销售额腰斩的情况。而清香型产品是否还存在红利?这也取决于供应链的状态。

从以上四点来看,我们可以得出结论:酒行业的周期性调整模式已发生改变,从以往的五年一个周期转变为当前更加动态和快速的时代切换。我们现在进入了一个新时代,从之前的暴利和厚利时代转向需要更多微观机会把握的时代。今天的时代不是缺乏力量,而是机会变得更加难以寻找,这是一个挑战,但也是机遇所在。

其次,政策调控传导:市场和市长的双轨调控。

在分析酒行业的发展情况时,我认为有四个关键因素需引起重视。第一是行业政策的影响,白酒是限制性行业,也是充分竞争行业。目前,随着产业标准的升级和完善,例如浓香、酱香和清香白酒的新标准陆续出台,对企业运营和消费者认知产生了显著影响。事实上,虽然中国白酒的总产量有所下降,但以固态发酵工艺生产的优质白酒份额却在增加,这反映了市场对高品质白酒需求的上升趋势。

第二是地方政令的制定与执行。不同地方出台的饮酒限制令或专业人士的饮酒禁令等各种规定,均对白酒产业造成了一定的冲击。例如,中午不让饮酒,特殊行业不让饮酒,还有一些五花八门的政策和指令,都会短期内对白酒销售产生影响。

第三是上下波动。名酒企业正不断向下沉市场扩张,包括直接进入零售店铺、单位和终端用户领域。这导致了渠道的分化和重组,例如烟酒店需要拥有团购资源和宴席资源才能生存。同时,有声音提出要淘汰或绕开经销商,这意味着经销商必须不断创新和适应市场变化。

第四,隐形指令或不易察觉的市场趋势。很多地方政府开始陆续出台扶持民营企业,细心揣摩和分析,及时洞察实际方向和未来走向。

总的来说,我们不仅要关注市场整体的运作,也要认真对待地方政策,把握发展机遇。

再次是科技革新传导:与营销落地的巧妙融合。

去年,我从市场观察发现科技对于利润分配及市场秩序的重要影响。例如,大型酒厂实施的扫码红包政策不仅有效防止了串货问题,也促进了科技与营销的融合。过去,我们也曾尝试通过数字化手段来转变渠道和消费者行为,却发现用户习惯难以改变。反而是利用红包和分利方式,意外地解决了许多市场问题,展现出科技革新在营销落地中的威力。

第一,从产品迭代角度来看,2023因为三年疫情导致的库存积压,价格倒挂成为普遍现象。预计到2024年将是产品更新换代的关键时期,这个周期将推动企业提升产品的透明度,带来新一轮的产品升级。

第二,在技术壁垒方面,2023年的经验告诉我们,有效的服务模式至关重要。以格力与美的的比较作为例子,美的的成功正是利用“一盘货模式”对b端赋能,服务C端用户,成就了bC一体化模式。同理,白酒行业也有类似的案例,成功的企业都是依靠强b端服务来满足客户需求。这种渠道一体化模式,不仅要精通b端,还要擅长C端运营,建立起基础性的技术壁垒,这需要专家指导和实践才能真正掌握。

第三点是附加技术的应用。如“一物一码”,其核心目的在于渠道利润分配。它通过向核心用户群体——KOC——分润,调动他们的积极性,同时能够有效引导和激活店铺的表现。但如果应用不当,比如随意发放红包,就可能造成市场价格更加混乱,对品牌形象产生负面影响。

第四是信息技术的发展,尤其是短视频到AI视频的转变。谁能率先掌握新技术,谁就能够在市场上获得竞争优势。这种科技的传导,不仅节省成本,还能形成新的市场红利。

未来,营销应该与这四个方面巧妙结合:产品升级、技术壁垒的构建、附加技术的利用以及信息技术的跟进。而在社群和舆论引导方面,也应密切关注消费观念的风向变化,以适应和引领市场趋势。

最后是社情舆论传导:消费观念的风向变化。

近年来,舆论对消费者态度和行为的影响日益显著。例如,曾经的塑化剂事件严重打击了酒业,而后疫情时代更是对人们的生活方式产生了深远影响,这在一定程度上改变了公众的健康观念,导致酒精消费量下降,体现出人们对健康的越发重视。特别是80后、90后这些年轻一代,他们的饮酒习惯与60后、70后有了明显不同。

同时,民俗也在不断变化中。2023年结婚宴请的频率异常高,主要原因是积压了三年的疫情及“2024年无春”。而2024年,由于前一年的结婚高峰,出生的“龙宝宝”数量激增,满月宴成为一个新的市场增长点。

在代际更迭方面,产品营销必须考虑到不同年龄段消费者的需求差异。如洋河蓝色经典捕获了70后的青睐,而酱香酒则逐渐赢得了80后消费者的认可。现在,随着90后甚至00后逐渐成为消费主力,市场需求和消费模式正处在转变之中。

另外,名人效应也在不断演变。从明星代言到网红矩阵的传播效果都已见顶端,未来可能将向素人矩阵发展,即普通大众的积极参与将成为主流。这一趋势从微信与抖音的用户群体对比中即可窥见端倪:微信代表中产阶级,而抖音则更深入普通大众。

总的来说,以上四点对整个行业产生着持续且深刻的影响。

02

复盘2023,预见2024

回顾2023年,我主要以三个关键观点总结过去,同时为2024年提出一些建议。

首先,2023年的去库存挑战并未完全解决,只有少数企业做得较好。这个问题预计仍将持续一段时间,其具体时长取决于市场的反应。

其次,整体需求不足,主要是由于消费者信心的缺乏。即便一些企业在去年达成了目标,但相较于过去,完成任务变得更加困难,反映出需求的不足。

第三,用户价值观的变迁,消费观念正在发生重大变化。如果我们不能摒弃过时的经验而拥抱时代变迁,那么旧有的思维就会成为我们前进的障碍。我们需要用新的经验取代旧的,将旧的理念与新的趋势相融合。

对于2024年,特别是对渠道而言,我总结了以下三个趋势。首先,寻找增量市场变得更加困难;其次,由于2023年去库存的不足和行业的内卷化,营销的同质化使得存量竞争成为主流;第三,我建议企业采用“变量的中庸之道”,即寻找受变化影响下隐藏的潜在机会,例如二三线品牌可能因为名酒倒挂而成为新的选择。

此外,C端用户的变化是显著的,调研显示高达70%的用户已经流失,我们要在变化中寻找机会。

2024年有哪些会延续?我认为首先是市场趋势,用户参与度和认知能力不断提高;其次,把握下沉市场的时机可能带来机会;第三,bC一体化模式正逐渐成为主流;最后,当前缩量时代下,加强合作伙伴关系变得至关重要,这正如我们所见,许多烟酒店已开始联盟合作。这表明,在资源有限的情况下,携手合作可以共同取得成功。

具体来说,2024年有哪些机遇呢?

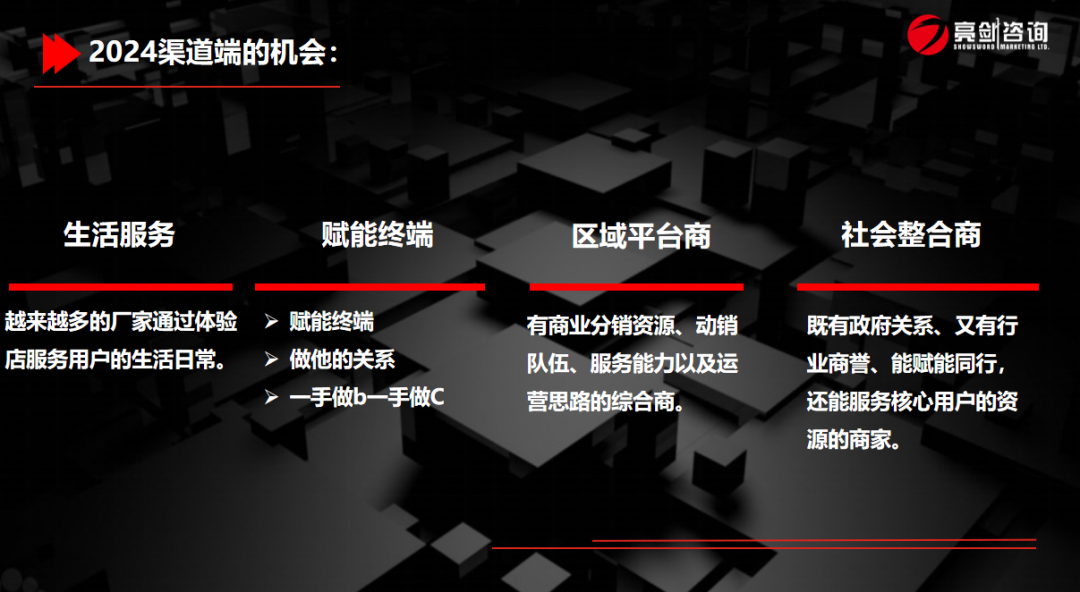

渠道方面,我认为未来可能会出现四个发展趋势。

首先是生活服务类商家。越来越多厂商选择通过体验店进入用户的日常生活,由传统的卖商品转变为提供生活方式。我认为这一趋势在之前几年已有迹象,但对于白酒行业而言,其影响和发展是一个渐进过程。

其次是终端赋能商。合作伙伴之所以选择与你合作,因为你可以带给他们力量。我们看到空调行业在这方面已经展示了一些模式,如美的采用的赋能b端,服务C端的策略,这表明即便是茅台这样的大企业,也需要采取类似模式进行转型。

第三是区域平台商。特别是在二线及以下城市的名酒品牌及省级酒类,都需要区域平台参与。区域平台商的价值在于,它补充了很多厂家在某些功能上的不足。

最后是社会整合商。对于一线的名酒品牌,具备政府关系和行业信誉的社会整合商可以提供服务,并与同行建立合作关系,服务核心客户资源。全国连锁难做,但区域连锁因其综合性和多层次结构而做得较好。

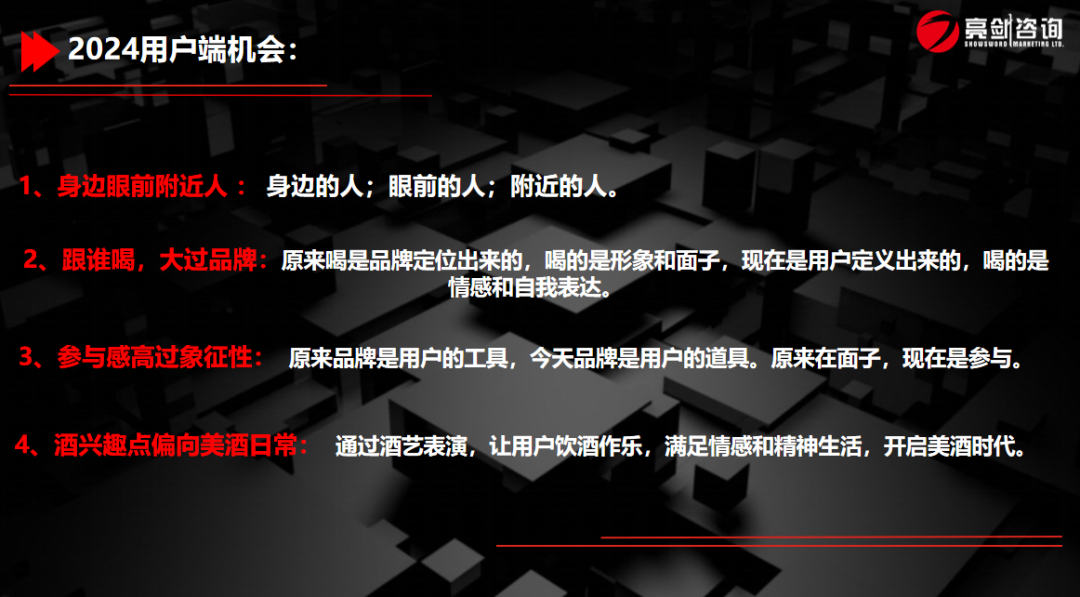

从用户端来看,有四个关注点。

首先,身边人、眼前人和附近的人更为重要,因为线上流量达到瓶颈,线下变得至关重要。

其次,用户比品牌更重要,用户定义了饮酒的意义。

第三,参与感超越象征感。用户希望参与到品牌活动中,这对营销至关重要。

最后,酒的兴趣点偏向于美酒的日常享受,这代表着行业的新趋势。

总结而言,2023年是艰难的一年,而2024年将是混乱的一年,预期会出现许多黑天鹅事件。但每个人都有机会,适应这种变化需要加速度。把握这些破旧立新的机会至关重要。