从2023年年报中可以看出,“寡头竞争”越来越激烈,行业分化趋势越来越强。

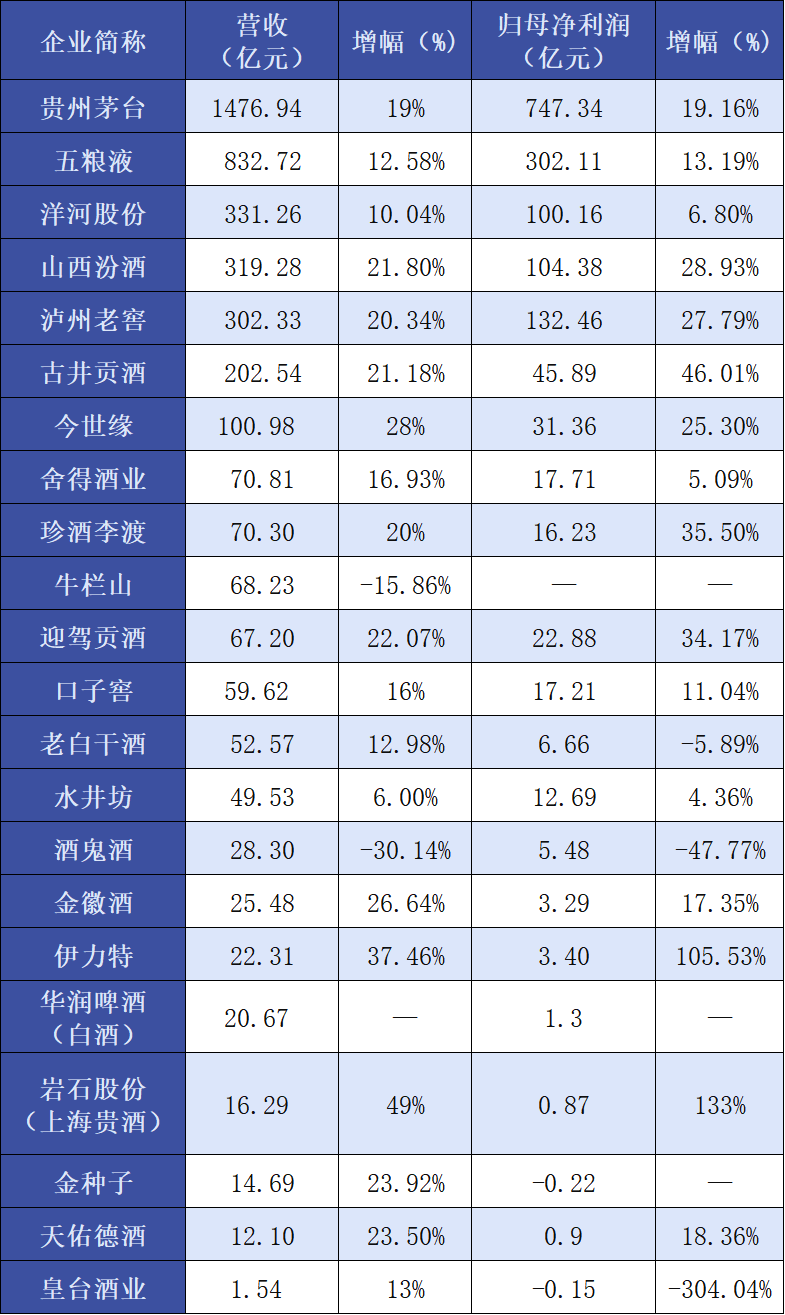

4月29日晚间,随着皇台酒业的年报发布,22家上市白酒企业的2023年年报全部披露完毕。

进入深度调整期的白酒行业,用足够亮眼的数据交出如此一份成绩单:整体营收4145.69亿元,同比增长16%;净利润1571.9亿元,同比增长16.6%,基本面持续向好、向上。

从增幅来看,16家上市公司取得营收、净利“双增长”,13家上市公司营收、净利双增10%以上,8家上市公司营收、净利双增20%以上,酒企之间的分化进一步加剧。

经过一年的增长与分化,九频道发现,当白酒行业Top5酒企的营收均突破300亿,净利润也站上了百亿台阶,未来白酒一线阵营准入门槛提将升至300亿;当山西汾酒和泸州老窖的营收跨越300亿大关,白酒探花之争愈演愈烈;利润“寡头化”明显,向“头部”品牌集中的趋势更加明显。

看点一:营收净利大增20%+,八家企业是如何做到的?

2023年,行业马太效应愈来愈强,这一点在年报当中体现地淋漓尽致。前7家白酒企业的营收占比86%,除洋河净利润微增以外,均保持着营收净利双数高增长的节奏,展现出强大的抗风险能力;然而一些区域品牌增长乏力,老白干、酒鬼酒的净利润出现明显下滑。

从增幅来看,营收净利增幅同步超过20%的有8家企业:山西汾酒、泸州老窖、古井贡酒、今世缘、珍酒李渡、迎驾贡酒、伊力特、岩石股份(上海贵酒)。

从体量上看,其中包括两家刚刚跨入300亿阵营的山西汾酒、泸州老窖,一家跨入200亿阵营的古井贡酒,一家跨入100亿阵营的今世缘,50-100亿阵营的珍酒李渡、迎驾贡酒,0-50亿阵营的伊力特和岩石股份。

能够在2023年行业深度调整期实现营收净利双增20%以上,实属不易。不仅需要企业拥有强大的品牌力,还要有强大的全国市场根基,高端化产品的拉升等等。

山西汾酒、泸州老窖、古井贡酒作为白酒头部企业,均具有强大的品牌底蕴和市场影响力,消费者基础牢固;今世缘近年来不断强化“缘文化”在消费者心目中树立起了良好的品牌形象,不仅影响江苏本省市场也影响到省外市场;珍酒李渡作为酱酒第二股,品牌实力受到广泛认可,旗下4大品牌均实现双位数增长,增长远超预期;迎驾贡酒和伊力特作为区域白酒品牌,在当地市场品牌影响力强,优势突出,而上海贵酒作为白酒新势力,2023年用一系列年轻化战略强化品牌力量,实现强劲增长。

在品牌力发挥优势的基础上,八家企业都拥有高端化产品作为强大的增长引擎。

据山西汾酒年报数据,2023年中高端酒类实现营收232.03亿元,同比增长22.56%,也正是这部分的高增长,成为了汾酒全年营收迈过300亿门槛的有力支撑。

泸州老窖年报显示,2023年中高档酒类实现收入268.41亿元,同比增长21.28%,毛利率提升1.22%,达到92.27%;古井贡酒的中高端核心产品年份原浆在2023年实现营收154.17亿元,同比增长27.34%,毛利率同比增长1.14%,达到85.65%。可以看到,中高端产品的大幅增长,增强了它们的核心竞争力和抗风险能力。

今世缘年报显示,2023年出厂指导价300元/瓶以上的特A+类产品销售收入65.04亿元,同比增长25.13%,占公司营业收入的64.41%。珍酒李渡也通过珍十五、珍三十以及真实年份酒系列在高端价格带实现了规模化销售,且未来增长潜力巨大;

迎驾贡酒的洞藏系列作为中高档拳头产品,营收贡献高达50.22亿元,同比增长13.82%,占总营收比例显著提升,成为拉动企业整体收入增长的核心力量。

八家高增长企业,不仅在自身省内区域具有优势地位,在全国化市场也取得了显著的增长和扩张。

财报数据显示,2023年,山西汾酒在省内实现营收120.8亿元,同比增长20.4%,省外实现营收196.6亿元,同比增长22.8%。古井贡酒在华北、华中、华南地区营收分别占比9.10%、84.47%、6.33%。今世缘在省外市场销售额达7.27亿元,同比大增40.18%。迎驾贡酒在安徽省外营收达到18.84亿元,同比增长6.9%,尽管增速较省内市场略缓,但仍保持了稳定的扩张步伐。

九频道认为,虽然这八家高增长酒企在组织架构、产品塑造、营销模式等各个方面,都有优势和特色;但从共性上看,品牌力、产品力、文化力、渠道力、创新力、竞争力强烈的酒企,更有机会在市场竞争中获胜。

在白酒行业,对于“第三”位置的争夺,已经成为行业最受关注的话题之一。

洋河股份2023年年报显示,全年实现营收331.26亿,同比增长10.04%;净利润100.16亿,同比增长6.80%。

山西汾酒2023年年报显示,全年实现营业收入319.28亿元,同比增长21.8%;净利润104.38亿元,同比增长28.93%;

泸州老窖2023年年报显示,全年实现营业收入302.33亿元,同比增长20.34%;实现净利润132.46亿元,同比增长27.79%。

从营收来看:洋河>山西汾酒>泸州老窖,山西汾酒、泸州老窖与洋河之间的差距进一步缩小到11.98亿元、28.93亿元;从净利润来看:为泸州老窖>山西汾酒>洋河;从增速来看:山西汾酒>泸州老窖>洋河。

近年来,洋河坚定贯彻“双名酒、多品牌、多品类”的发展战略,产品价格带布局定位明确清晰,产品矩阵丰富合理,虽然增速放缓,但仍然稳步前行。

山西汾酒作为清香型白酒龙头,清香热势不可挡。2023年,得益于积极夯实基础、调整产品结构,倡导渠道共同体意识,加强渠道和终端掌控能力、优化盈利模式,科学制定政策、促进营销动作落地,山西汾酒创造出了令行业惊叹的“汾酒速度”。

泸州老窖业绩的高增长,得益于泸州老窖长期坚持以“活态双国宝”为核心资源,坚定实施“双品牌、三品系、大单品”战略。

2024年,对于这三家企业都是极其重要的一年,从当前三家企业制定的目标来看,2024年排位或将发生新的变化。

新的一年,洋河提出力争营业收入同比增长5%-10%的目标,按此计算将实现348-364亿元的营收;汾酒提出2024年力争营业收入较上年增长20%左右,目标则为完成383亿元业绩。泸州老窖提出2024年将力争实现营收增长不低于15%的目标,则计划完成348亿元业绩。

不少业界专家预判,若今年年底完成既定目标,那么汾酒将上升为行业第三,行业也将重回曾经的“茅五汾”竞争格局。

更重要的是,对于行业而言,未来中国白酒第二梯队的竞争门槛拔高到300-500亿;同时,净利润是否达到百亿也将成为重要参考标准。这不仅是行业进步的表现,也是行业加速集中化发展的表现。

同时,离300亿门槛只差临门一脚的还有剑南春、郎酒、习酒三家企业,它们品牌影响力强、市场基础好,具备很强的竞争力。随着它们的稳定增长,白酒市场的“探花之争”也将愈演愈烈。

看点三:板块分化、向头部集中,区域酒企如何穿越调整周期?

前文提到企业之间分化加剧,除此之外,板块与板块之间的差距也分化明显。

川酒板块整体增长稳定,品牌效应不断放大。五粮液以832.72亿元的营收迈入800亿元台阶;泸州老窖利润进入行业前三,营收突破300亿元;再加上郎酒、剑南春等200亿梯队,舍得酒业(70.81亿元)、水井坊(49.53亿元)冲击百亿大关,川酒板块在行业调整期韧性突显、经住了考验。

黔酒板块茅台引领下整体崛起,再加上酱酒第二股珍酒李渡(70.30亿元)增长远超预期,习酒、国台、钓鱼台、金沙等加速抢夺市场话语权,在行业调整期理性增长。

苏酒板块,洋河延续增长态势,今世缘(100.98亿元)高速增长突破百亿大关。

徽酒板块继续分化,“领头羊”古井贡酒迈入200亿阵营,增长快且稳;迎驾贡酒(67.20亿元)营收净利大增冲击百亿目标;口子窖(59.62 亿元)营收净利双增加速奔跑;金种子(14.69亿元)继续调整增长乏力。

西北板块区域酒企表现亮眼,金徽酒(25.48亿元)、伊力特(22.31亿元)、天佑德酒(12.10亿元)均以营收、净利双位数高增长的数据,交出亮眼成绩,证明了品牌强大的抗风险能力。

此外,牛栏山、老白干酒、酒鬼酒、金种子、皇台酒业要么营收下降、要么净利下降,行业调整对企业的影响较大,企业应对能力较弱。

另外,我们还需看到的是净利润“寡头化”,且向头部品牌集中的趋势愈来愈强。

2023年,22家白酒上市公司的净利润1571.9亿元,其中,贵州茅台、五粮液、洋河、山西汾酒、泸州老窖五家的净利润总额为1386.45亿元,占比为88%。

这一年,头部品牌盈利能力进一步集中,存量竞争愈发明显。白酒行业正在加快向优势品牌、优势企业、优势产区集中,这种挤压式发展趋势,将给区域酒企、中小企业带来更大的压力。

根据中国酒业协会数据,2023年,全国白酒行业实现总产量629万千升,同比下降5.1%;完成销售收入7563亿元,同比增加9.7%;实现利润总额2328亿元,同比增长7.5%。

从上述数据可以看出,白酒产量连续七连降,但营收和利润的稳步增长,意味着产业结构性调整、集中分化等现象更加凸显,也充分印证了白酒“存量竞争”时代已经到来。

今年是“十四五”规划的关键之年,中国酒业发展也将持续受到消费需求、市场竞争、技术创新等因素的影响,产业将进入深度调整期。

中国酒业协会理事长宋书玉曾表示,2024年中国酒业面对产能与需求、价格与效益、增长与下行、厂家与商家、市场与消费、渠道与客户、价值与业绩、规模与个性、当下与未来的多重命题,唯有坚定信心,才能走向未来。

在九频道看来,白酒产业持续调整,品牌结构、产品结构、市场和消费结构面临变革与调整是必然的,企业要想在内外环境的挤压下提升就必须要扎扎实实打好基础、练好内功、强化优势,这是企业赖以生存和发展的基础,也是穿越行业周期的最大确定性。

文 | 杨雯