过去两年,从娃哈哈AD钙奶到旺仔牛奶,再到东方树叶,越来越多的经典单品正在不断变“大”。

今年开始,饮料变“大”的势头愈演愈烈,从无糖茶到凉茶,从电解质饮料到功能饮料,大瓶装几乎覆盖所有主流饮料品类。

用业内人士的话来说:这个夏天,正式开启大瓶装时代!

1

席卷半个饮品圈,茶饮布局尤为显著

从上表不难看出,以无糖茶为代表的茶饮料加码大瓶装趋势最为显著。

2024年初,东方树叶剑指春节家庭团聚畅饮场景,再推大乌龙茶&黑乌龙900ml大瓶装;6月份,元气森林燃茶也推出了900ml大瓶装产品,有青柑普洱、茉莉花茶两种口味,并提出了“6元喝大瓶”的口号,以6元价位打响“性价比”之战;此外,可口可乐淳茶舍也推出了900ml的畅享大瓶装,有茉莉花茶和铁观音乌龙茶两款产品,适合工作间隙、在家休闲、佐餐解腻等场景;近日,无糖茶老牌选手三得利杀入大瓶装阵营,推出900ml乌龙茶、茉莉乌龙等一系列新品。

除此之外,以加多宝为代表的凉茶,以焕神为代表的功能饮料,以统一海之言为代表的电解质饮料.......诸多细分饮料品类纷纷切入大瓶装市场。可以说,这个夏天,大瓶装席卷了大半个饮料圈。

2

渠道端火热,大瓶装成发力重点

事实上,不止推新范围之广泛,大瓶装饮料在市场渠道端打的也颇为火热。

以东方树叶举例来看,今年以来,900ml东方树叶就在多地开展促销活动,其中部分区域推出购买大瓶东方树叶送一瓶农夫山泉瓶装水的活动,也有区域直接打出从4.9元~5.9元不等的活动价格。此外,1.25L三得利无糖乌龙茶同样打出有力的促销价。不难看出,900ml~1.25L大瓶装已然成为品牌争抢市场的核心弹药。

另一方面,从终端陈列来看,1L装饮料也成为企业重点打堆割箱的对象。这个夏天,康师傅冰红茶、茉莉花茶、绿茶、冰糖雪梨等1L超值装产品均摆在终端颇为显眼的地方,成为品牌渠道发力的重头戏。

3

成增长新亮点,真香背后三大关键词

据尼尔森发布的《2024中国饮料行业趋势与展望》显示,600ml~1249ml规格的大瓶即饮饮料成为行业增长的新亮点。

图源:尼尔森IQ

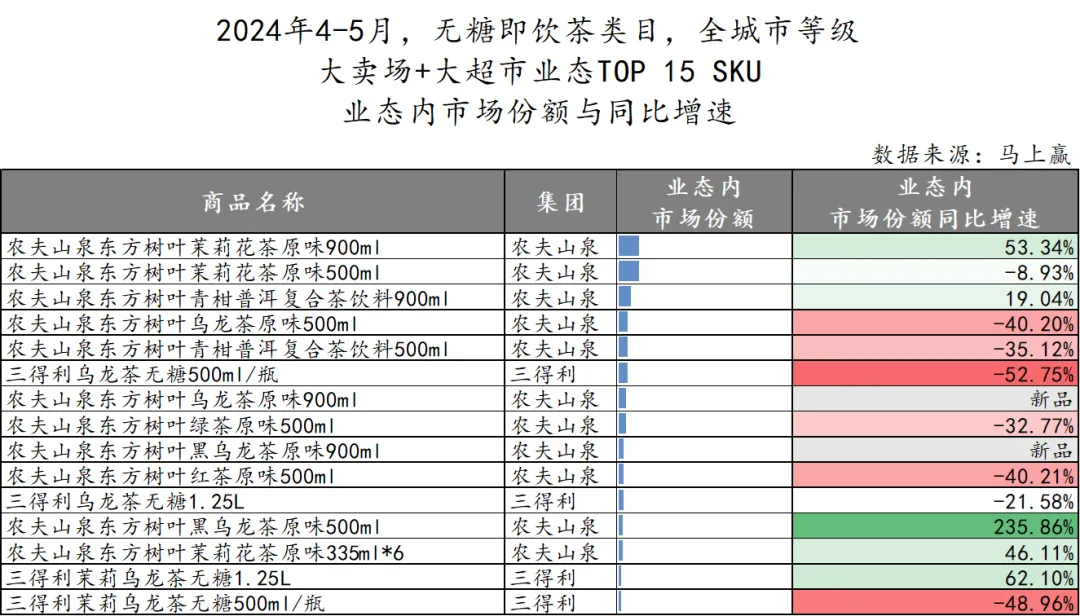

此外,根据马上赢情报站统计的4~5月份数据显示,大瓶装产品正在持续挤占常规瓶装产品的市场份额。在大业态中,农夫山泉东方树叶900ml规格的产品有着双位数的增长;三得利1.25L大规格无糖茶也有较好的上涨。

透过现象看本质,今年大瓶装“真香”的背后,离不开三个关键词:性价比、新概念、拓场景。

性价比:在饮品行业中,大容量、“牛饮装”向来带给消费者物超所值的感觉。尤其是近两年,“极致性价比”成为行业关键词,凸显性价比和实惠标签的饮品越发受到消费者的青睐。以外星人电解水为例,500ml的需要6.5元,而950ml的却只需要8.9元,近乎是双倍的容量但价格却并没有翻倍,这么算下来性价比简直拉满。

新概念:近两年来,“替水”和“口粮化”的概念在无糖茶赛道中蔚然兴起。其中,无糖茶因口味清淡、解渴补水的特点,成为当之无愧的“替水”饮品。企业争相推出大容量产品,切分瓶装水市场,切入居家囤货场景,加速推进“口粮化”战略布局。例如:东方树叶、三得利、统一等企业旗下的无糖茶品牌无一例外均推出900ml大瓶装。

拓展消费场景:饮品企业争相推出大瓶装产品的原因之一,是能够以此为抓手拓展场景,深耕重点目标渠道。此外,餐饮渠道是饮料爆品的“孵化器”,越来越多的企业推出1L装以上规格的椰汁、乳饮料、果汁等产品,以聚焦欢聚宴席场景,推进在餐饮渠道的布局。2024年,银鹭1.25L大瓶畅饮系列饮料,娃哈哈1L椰子牛乳、怡宝1.25L系列果汁等新品,均成为了企业发力餐饮渠道的重要利器。