作者:仇晓艺 和君咨询商业零售事业部

在经济环境与消费市场不断变化的大背景下,消费者对于品质与性价比双高商品的需求也日益增长。在这种情况下,折扣零售凭借其独特的业态优势再度翻红,开始在消费领域引领新的热潮。其中,奥莱作为以品牌折扣销售为主的零售业态,在近几年迎来了创纪录的业绩增长期。据数据显示,2023年我国奥特莱斯行业的整体规模预计超过1600亿元人民币,增长水平较上年高出20%。

以上海百联集团旗下的奥莱门店为例:

2023年元旦,百联旗下9家奥莱门店业绩创历史新高;五一期间,上海青浦百联奥莱在假期第一天业绩即创下开业17年新高;2024年元旦,百联奥莱业态全国门店较去年节日同期销售整体增长两成、客流总量提升超七成,其中青浦奥莱元旦当日销售创历史新高,长沙百联奥莱节日同期客流与销售双创历史新高。根据百联股份发布的2023年年报,公司奥莱业态营收实现13.69亿元,同比大涨41.5%,高于百货与购物中心业态的11.11%与23.7%;奥莱业态的毛利率也达到了74.84%,远高于百货与购物中心业态的22.5%与49.42%。

在百联之外,王府井、砂之船、杉杉等奥莱业态头部企业也都享受到了这波奥莱业绩“红利”。2023年,王府井旗下奥莱业态实现营收20.3亿元,同比增长37.6%,是增长率第二高的购物中心业态的近两倍(19.1%);毛利率达到68.7%,同比增长4.3%,同样高于百货与购物中心业态的36.4%与49.4%。

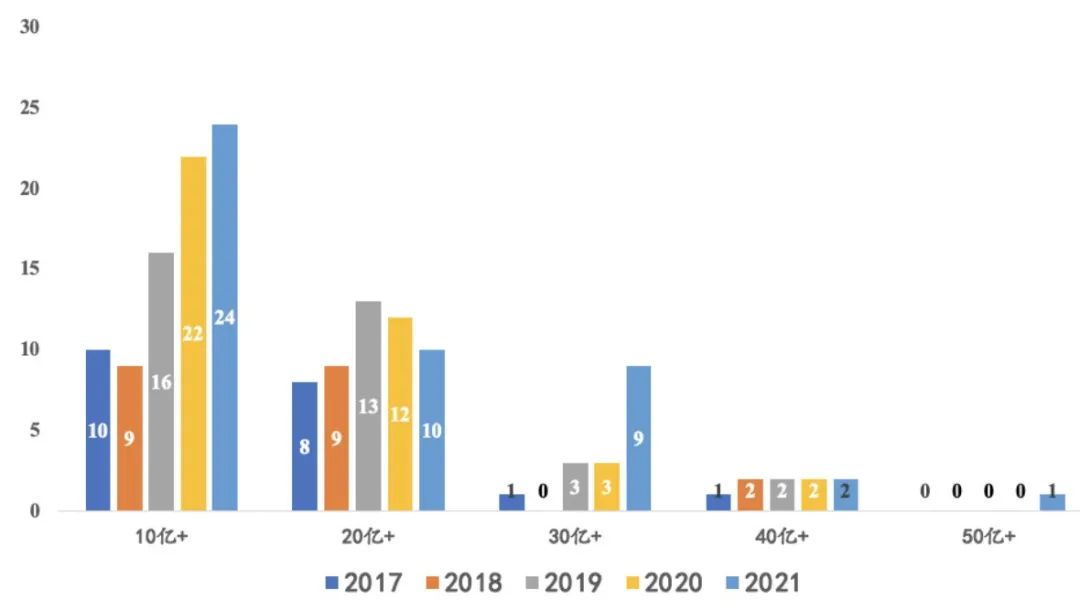

近年来,年销售加入“10亿俱乐部”的奥莱项目也在逐年增加。在2023年,已经有近50家奥莱的销售突破了10亿大关,获得30亿以上销售的奥莱项目数量也从2017年的2家发展到了12家,其中,销售业绩最好的项目非上海青浦百联奥特莱斯莫属,2023年的销售业绩达到了创纪录的61.7亿元,超越了日本御殿场奥特莱斯,成为亚洲奥莱的年度销售冠军。 不仅如此,奥莱项目的业绩增长并非昙花一现。自奥特莱斯进入中国以来,一直保持着稳中有进的业绩增速:2002-2011年,该业态平均业绩增幅为8%;2011-2016年,平均增幅增长为17%;2016-2020年平均增幅更是达到了28%。那么,在经济环境与消费市场风云多变的这20余年里,奥莱行业穿越周期的韧性从何而来呢?

数据来源:中国百货商业协会,和君商业零售事业部整理

01

奥莱折扣属性带来强目的性消费聚客力

美国奥特莱斯行业标杆Tanger的创始人Stanley K. Tangler曾经说过,“经济好时,人们喜欢折扣;经济差时,人们需要折扣”。与重商品品牌数量、质量与服务的百货以及重消费体验、多元业态的购物中心相比,“大品牌、小价格”是奥莱业态自诞生以来最深入人心的业态特点。在折扣与高性价比品牌商品的双重强吸引之下,消费者们往往抱有较强的目的性消费心理前往奥莱门店进行消费。在经济前景不甚明朗、消费者普遍出现“消费降级”但依然追求品质的当下,以“折扣名品”、“高性价比”、“组团淘宝”等为主要卖点的奥莱业态持续对消费者产生吸引作用,让其从消费者的“可选”消费目的地转变为“必选”消费目的地,对年轻消费群体的吸引力也不断增强。

02

消费观念转变与消费需求满足

03

品牌过剩库存消耗需求

04

头部集团型企业的运营优势

据和君商业零售事业部统计,截止2023年,中国约有奥莱239家,其中连锁项目数量达到70%左右,业态连锁化率高。奥莱头部企业砂之船(17家)、王府井(16家)、杉杉(16家)、首创(15家)、百联(9家)、RDM佛罗伦萨小镇(7家)等共拥有奥莱门店80家,占全国奥莱门店总量的三成左右。奥莱头部集团性企业在品牌供应链、门店运营管理、物业开发等方面具有明显集团型竞争优势,其旗下的奥莱门店销售产出与抗压能力相较于单体奥莱也相应更强,目前国内年销售在30亿以上的奥莱项目均为奥莱头部企业旗下门店。

结语

奥莱业态最早诞生于美国,作为舶来业态进入中国已经超过二十个年头。在奥莱发展初期,国内企业主要借鉴欧美等发达国家的奥莱业态发展经验;然而,随着中国整体经济与零售行业的蓬勃发展,奥莱业态在国内实现了快速的多样化成长,甚至实现了对欧美奥莱业态的超越。但值得注意的是,奥莱业态的发展并不会一帆风顺:未来,奥莱业态面临着消费者需求被多渠道分流、品牌积极调整商品库存战略与奥莱店铺的布局、奥莱行业的同质化竞争压力日益加剧等种种问题,其抗周期韧性能否得以保持、 “翻红”现象能否持续,也取决于企业能否持续精进奥莱运营能力与水平。在下篇奥莱系列的文章中,和君商业零售事业部将对限制奥莱未来发展的因素及奥莱业态发展的破局之道进行进一步的解读。