摘要:本文介绍了食品饮料行业在新业态、新渠道下的发展趋势和应对策略。文章指出,随着量贩零食、硬折扣等创新渠道的兴起,食品饮料行业面临着大众降量、品质升级、消费和渠道分化以及品牌和产品再造等四大趋势。供应链革命成为产业链上下游乘势而上、拥抱增长的关键,供应链的垂直整合和优化能够降低成本、提升品质。同时,文章还分析了十大热点渠道的发展态势,包括商超、便利店、量贩零食、硬折扣、区域B2B、地方社区团购、即时零售、餐饮和电商等渠道。最后,文章强调了私域流量的重要性,将私域流量作为品牌的链接器和护城河,通过构建会员体系等方式,实现可持续的经营和增长。

近两年,随着量贩零食、硬折扣等创新渠道的蓬勃发展,为食品饮料行业带来了许多新变化,面对新业态、新渠道,产业链上下游应如何乘势而上,拥抱增长?

在近日的演讲中,华糖云商副总经理梁剑分享了他对于食品饮料产业全渠道的趋势观察。

(以下为演讲内容整理,有删减)

01

大趋势和新常态

在多年的持续增长之后,食品产业发展正处于一个调整期…

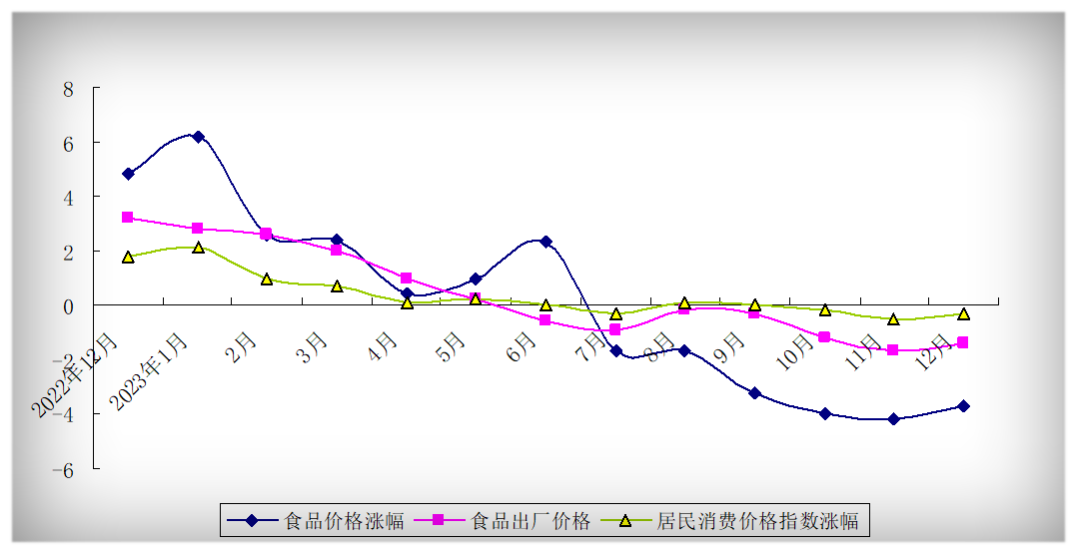

2023年,全国食品工业企业实现营业收入9万亿元,同比增长2.5%,增速较上年放缓3.1个百分点;实现利润总额6168亿元,较上年增长2.3%,增速放缓了7.3个百分点。

2023年全年,全国居民消费价格比上年上涨0.2%,其中食品价格同比下降0.3%。食品出厂价格全年同比上涨0.2%,分月看,也是前高后低的走势。

大众降量:总量下滑是趋势性的,白酒、啤酒、饮料产销量都在从高点滑落;

品质升级:消费者对美好生活的追求没有止境,产品品质提升成为趋势;

消费和渠道分化:场景、零售和渠道业态的多元化是趋势性的;

品牌和产品的再造:物质丰富、品质趋同,功能健康、精神文化消费特征日益显著,带来了品牌和产品的再造。

近三十年来,市场中的每一个阶段都在追求产品的“性价比”,随着消费者消费需求的不断变化,食品产业的性价比路径也在持续转变。

从以炒货店为代表的低成本、低品质性价比,到以良品铺子为代表的高成本、高品质性价比,再到以量贩零食店为代表的低成本、高品质性价比。如今,高性价比已然成为当下消费环境中的“新常态”。

02

供应链革命催生渠道新格局

随着消费者对产品质价比要求的提高,产品的价格需要降,品质不能降。方法只有一个——供应链革命。从行业的水平分工到供应链的垂直整合,深刻改变着目前的产业结构。无论是生产企业、经销商、零售商,都在这场供应链的革命中寻找自己的占位。

对于生产型企业来说,从生产商转变为产业运营商成为大势所趋。举例来讲,椰子水产品已经出现10年,长期未受市场青睐的原因有两点,一是价格背离大众消费者需求,二是供应链上椰子水品类很难做到充足供应。

近两年许多椰子水企业开始从产品思维转向产业思维,通过上游控制优质原料,引进无菌冷罐技术送到终端,所以产业链的经营思维也是椰子水产业能发展起来的重要原因之一。

对于零售商来说,折扣店、自有品牌通过连锁化发展,提升BC类店效率成为重要的发展方向。

对于经销商,要么融入平台商的供应链中,要么转型做区域平台商。

03

十大热点渠道发展态势观察

据连锁经营协会发布的超市百强数据来看,在一二线城市,会员店、折扣门店数增长显著。代表性企业包括沃尔玛、开市客、尧地、好特卖、奥乐齐、嗨特购等。低线城市超市经营发展较为稳健。商超想要更好的生存,通过与生产企业的战略合作,打造定制化商品,进而实现商品的重构是当务之急。

长期来看,中小商店便利店化改造和便利店连锁程度提升将是大势所趋。短期来看,便利店遇到量贩零食等新型折扣业态的挑战。

面对激烈的行业竞争,便利店也在通过一系列创新实践创新实践寻求新的增长,主要包括发力“鲜食+预制菜”场景;向“便利要效益,突破传统商品售卖思维;提供特色商品、提高购物体验,满足多样化、个性化需求。

2024年为量贩零食的高质量发展年,供应链上移、门店下沉代替跑马圈地成为平台发展重心。平台间竞争逐渐激烈,开始重视差异化选品,产品汰换周期加快。

具体来看,两超多强格局形成,鸣鸣很忙集团门店数量10000+、万辰好想来突破6000+;零食有鸣、糖巢零食、幸福松鼠门店数量都是2000+;糖巢零食、爱零食也有望在今年突破2000家门店大关;千店品牌较为稀缺,几百家规模的平台冲击千店难度较高;优秀创新平台深耕区域,几十到数百家门店的平台数量较多,围绕所在区域进行差异化深耕。

行业整体呈现出“上移下沉”的趋势,“上移”指的是供应链的上移,零售商通过和企业达成战略合作,大量采用去中间化的方式,有效压低上游成本;“下沉”则是门店布局的下沉,如南方市场很多零食店已有开到乡镇甚至村庄的趋势。

量贩零食业态作为硬折扣在零食领域的具体体现,受到了大家的积极关注,2024年,硬折扣的热度大有超过量贩零食的趋势。

头部平台:乐尔乐作为“中国硬折扣鼻祖”,2023年实现4000家门店、400亿元销售额。

全国化平台:国外品牌奥乐齐、国内品牌盒马、好特卖(50%临期,兼具软折扣与折扣的特点)、嗨特购等,采取全国化布局战略,在一二线城市开店。

区域代表平台:汪哥折扣、巡物社、奥特乐、条马批发部等,聚焦区域下沉市场做密度,辐射300公里内区域,做深做透。

量贩零食转型平台:新客隆硬折扣(现乐尔乐云南区域合伙人)、天成好物折扣超市(零食旅行记)、零食疆山折扣超市、桔子花开折扣超市等,借助量贩运营经验及供应链基础顺势转型,抢抓硬折扣风口。

石家庄同福集团,打造同福共享平台,截至6月底开城1000多个,拥有2万余家供货商,5万家加盟爆品店,100多万终端网点,打出了“南有乐尔乐,北有同福仓”的旗号。

老玩家借势破圈发展,新玩家不断涌现。供应链建设将是硬折扣平台未来面临的一大考验,目前大多数硬折扣平台在供应链上游下功夫较多,通过链接厂家、产品定制、打造自有品牌,来降低价格、提升利润空间。未来,供应链下游也就是仓储物流体系建设将会成为硬折扣平台发展的重要方向。

2019年之前,中商惠民、掌合天下等全国B2b平台拓展全国市场,有效培育了B2b模式,但由于上下游掌控力较弱持续退潮;

2020年以来,区域B2b供应链企业快速崛起,区域运营规模高达数亿到十几亿元;

区域B2b平台聚焦区域内海量便利小超、夫妻老婆店、传统餐饮店,提供全品类商品供应平台,区域B2b模式跑通后,大量优质经销商将区域B2b作为转型方向。

社区拼团通过线上平台,将同一社区内的居民组织起来,共同购买商品,以享受更低的价格和更好的服务,这种模式不仅减少了供应链中的环节,降低了运营成本,还使得销售主体更加集中,货源更加稳定。

在资本团退潮之后,地方社区团购得以沉淀并发展,形成了知花知果、有井有田、小许到家、九佰街等区域龙头,依托社区和团长社交关系,用户数量保持稳定,成为万亿级本地生活赛道的重要组成部分。

社会消费品零售恢复,即时零售拉动消费,“快”成为闪电仓发展的重要动能。即时零售以多品类、24小时服务、30分钟送达、覆盖3~5公里、适应多种消费场景为特点,2024年闪电仓预计突破10000家,其中美团闪电仓是较为典型的即时零售代表。期待闪电仓的不断进化,在“快”的基础上融入“多”、“好”、“省”等优势。

餐饮行业宏观向上、微观震荡,2023年全国新开餐饮门店298万家,开店率43%,全年新关店数354万家,闭店率高达51%。连锁化、个性化、潮流化成为餐饮行业发展趋势。

2016年至2022年间,中国团餐市场的规模从0.90万亿元增长到1.98万亿元,团餐的主要消费场景包括学校食堂和企事业单位食堂等。新鲜、营养和健康是团餐发力升级的方向。

从平台电商到社交电商到短视频、直播电商,电商模式持续进化,销量不断增长,也给企业提出了新的挑战。

2024年上半年,三只松鼠业绩快速反弹,一个重要原因就是将抖音作为重点渠道,从年节销售转向基于大单品的可持续经营,构建抖音直播矩阵。

私域是企业通过官方网站、公众号、小程序、会员系统、社群以及各种线上线下活动,获取用户数据,通过运营建立的可以直接管理和控制的用户流量。

大量食品企业可以通过会员体系建设,不断扩大私域流量,提升私域粘性,私域流量成为品牌的链接器和护城河,也成为企业新品推广和产品销售的新通路。

未来要实现增长,需要做到两手抓,一手抓新渠道,一手抓新品类。通过把握渠道和消费结构变化的机遇,创造食品饮料行业价值型增长。