增加浮动薪酬的占比,把员工的业绩与浮动薪酬挂钩,看似把浮动薪酬这张“弓”拉满了,大大提高了激励作用,但实际上呢?“浮动薪酬”到底发挥了多少激励作用呢?本文将分别从薪酬的固浮比例和“薪酬业绩弹性系数”两个方面来分析。

01

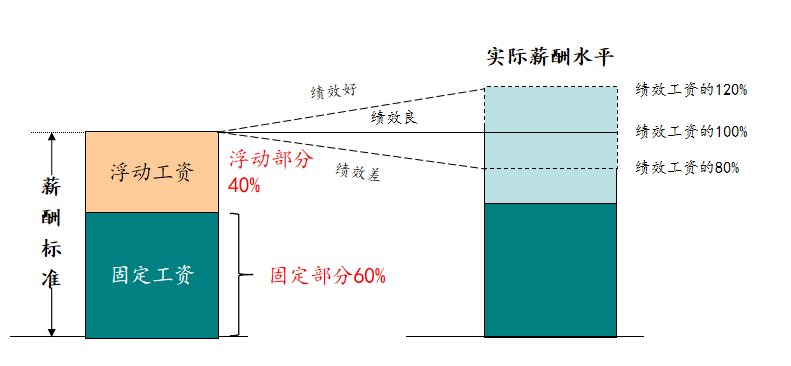

“虚/实”固浮比例

通过下表举例,假设员工的月薪标准为10000元,浮动薪酬标准为4000元,当绩效系数范围为0.8-1.2时,员工的浮动薪酬范围为“3200元-4800元”。现在我们再去看浮动薪酬的实际占比为35%-44%,而这才是实实在在的浮动薪酬占比。而当员工的绩效系数范围调整为0.8-1.5时,员工的浮动薪酬范围变为了“9200元-12000元”,实际浮动薪酬占比变为了35%-50%。这就说明,即便浮动薪酬占比不变(而非一味提高其占比),依旧可以通过调节绩效系数来影响浮动薪酬对员工的激励作用,绩效系数的范围越大,浮动薪酬的范围也就越大,从某种意义上来说,对员工的激励作用越强。

02

薪酬业绩弹性系数

薪酬业绩弹性系数=浮动薪酬变动率/业绩变动率=[(浮动薪酬-浮动薪酬标准)/浮动薪酬标准]/[(实际完成业绩-业绩目标)/业绩目标],以下简称弹性系数。

其中,业绩是指销售额、营业收入、利润或其他业绩指标。

以一名销售人员为例。假设销售人员浮动薪酬标准为4000,第2季度销售业绩目标为100万,实际完成业绩金额为120万,绩效系数=实际完成业绩/业绩目标=120/100=1.2。

根据以上条件,弹性系数=[(4800-4000)/4000]/[(120-100)/100]=1

那么这个1代表了什么含义呢?通过下表我们来看看弹性系数的意义。

结合上表的分析,就可以得知:想要真正发挥浮动薪酬的激励作用,是多么困难且关键!企业可以针对不同岗位以及同一岗位完成的业绩不同时,灵活调整弹性系数的设置规则,从而帮助企业“把钱花在刀刃上”,真正做到充分激励和约束。例如,若对某一岗位的激励导向为 “重奖轻罚”,那么当实际业绩超越目标时,弹性系数可设定为大于1;而当实际业绩未达目标时,弹性系数则可设定为0到1之间。只有真正理解了本文的内容,在关键决策时方能显专业高度!

和君人效提升研究中心

和君人效提升研究中心是和君咨询组织成立的15个专业研究中心之一,专注于企业人效提升的专业研究,致力于为企业提供人效提升的整体解决方案与落地实施服务,包括研究企业人效提升的前沿理论、探索科学方法、开发创新产品、推动建设与管理、保障落地的研究与实践等。

当下,全球经济增速变缓,在诸多不确定性当中,提升人效、修炼基本功是企业能够把控的最大确定性。提升人效不是盲目追求人均利润,而是创建让员工有幸福感的企业!和君人效提升研究中心将持续为广大企业提供更优质、更精细的服务,助力企业提升人效,达成可持续发展。心中有方,眼里有光,衷心祝愿越来越多的企业能够迅速完成自我迭代与突破,抵御寒流,逆势增长!