适逢三季报发布期,西南调味品双雄再一次交卷了。

这一次天味食品实现了净利超三成的大增,享有零添加红利的千禾味业却失速了,前三季度净利减少了9.19%。

2024年以来,调味品企业普遍增长“不易”。而天味食品前三季度营收和净利润双增,从一定程度上显示出其作为复调头部企业的增长韧性。

具体来看,前三季度天味食品实现营业收入23.64亿元,同比增长5.84%;归母净利润4.32亿元,同比增长34.96%。

从单季度来看,天味食品第三季度更是增长强劲,营业收入达8.97亿元,同比增长10.93%;净利润1.86亿元,同比增长64.79%。

行业分析人士认为,天味食品作为复合调味品行业的龙头企业,在行业增长放缓的背景下,能够取得这样的成绩实属不易。该公司持续聚焦降本增效、推进营销多元化布局,增强研发创新实力,并强化数字化运营支撑能力,这些举措为天味食品的长期发展提供了有力保障。

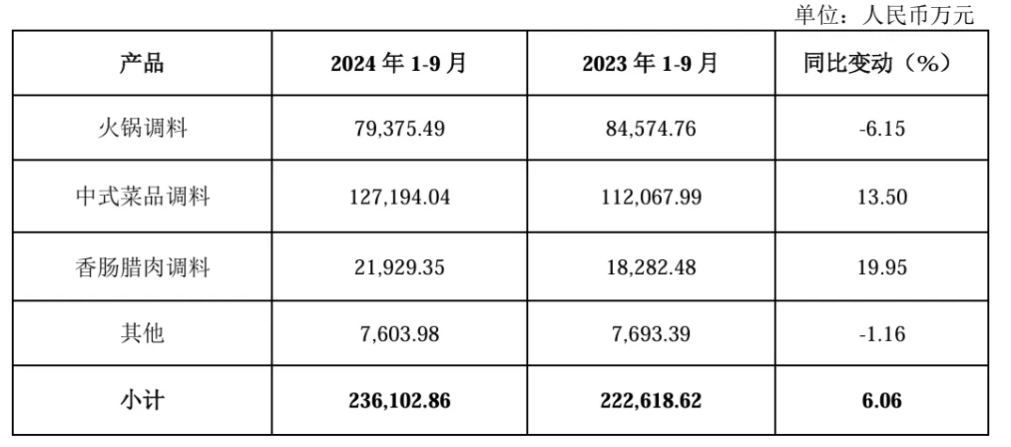

产品结构方面,天味食品的主营产品覆盖了火锅调料、中式菜品调料、香肠腊肉调料等多个品类。其中,中式菜品调料和香肠腊肉调料业务增长迅速,2024年前三季度分别实现收入12.72亿元和2.19亿元,同比增长13.50%和19.95%。

此外,在火锅餐企“减量减价”的情况下,天味食品的火锅调料也受到影响。前三季度,其火锅调料出现下滑:营收7.94亿元,同比减少6.15%。

从淡旺季看,四季度火锅调料需求理论上会更大。但如今消费者的火锅消费需求和频次降低,餐饮端和家庭消费端均如此。

现状是,餐饮消费分化正在加剧,高端和低端餐饮增长,腰部餐饮受压,导致了火锅调料产业陷入“高端够不着,低端沉不下”的尴尬局面。

家庭消费端,火锅调料则面临需求下滑和使用场景受挤的双重压力。消费者花钱更慎重,在家吃火锅必要性降低,人多收拾麻烦,人少食材不好把控,加剧了火锅底料卖不动的尴尬。

图据网络

不过,作为火锅底料赛道的头部企业,天味食品也在大力推出新品,例如第三代厚火锅底料、鲜汤料系列(鲜番茄汤料、鲜松茸菌汤料)等,以“新鲜、营养、质优”等优势,助力下游火锅餐企以优破“卷”,同时加码C端家庭市场。

去年受益于零添加事件等因素存在较高基数,而今年在龙头发力挤压、市场竞争加剧的情况下,千禾味业的公司业绩受到了较大的影响。

具体来看,2024年前三季度千禾味业实现了营业收入22.88亿元,同比下降1.85%。归母净利润则为3.52亿元,同比下降9.19%,这显示出其盈利能力有所下降,利润增长面临一定压力。

值得一提的是,第三季度千禾味业的业绩下滑较为明显,营收6.99亿元,同比下降12.63%;归母净利润1.01亿元,同比下降22.58%。这也是千禾味业自2016年在上交所主板上市以来,首次三季报中出现营收和净利润“双降”。

分产品来看,千禾味业最主要的两大产品酱油和食醋均下滑,前三季度酱油产品收入减少2.44%,食醋收入减少10.41%。

今年第三季度,千禾味业酱油营收为4.35亿元,同比下滑13.82%;食醋产品营收为0.85亿元,同比下降15.67%,降幅明显扩大。

渠道方面,千禾味业虽在渠道拓展方面付出了努力,但其西部大本营市场仍出现下滑。2024年前三季度,该区域营收为8.55亿元,同比降幅达5.76%。截至三季度末,千禾味业西部区域的经销商数量为961个,相较于期初减少了30个。

2022年以来,千禾味业打出“零添加”的品牌,业绩曾一路上行。2021年-2023年,千禾味业营收从19.25亿元飙升至32.07亿元,净利润从2.21亿元增长到5.3亿元。

图据网络

不过,在行业内企业跨区域扩张、对零添加品类愈发重视,以及调味品行业巨大市场空间吸引众多大型粮油企业纷纷入局的大背景下,千禾味业面临的竞争愈发广泛且激烈,今年还出现了增收不增利的状况。

从中报数据来看,2024年1-6月,千禾味业营业收入达15.89亿元,同比增长3.78%,然而净利润仅2.51亿元,同比下降2.38%。

千禾味业在半年报中坦言,公司所处的调味品行业正面临着存量市场竞争日益激烈的局面,企业进一步对产品价格带进行调整,打折促销的力度不断加大、频次日益增多。

不仅如此,与同行相比,千禾味业也有落后的苗头。

2024年前三季度,海天味业营收203.99亿元,同比增长9.38%,归母净利润48.15亿元,同比增长11.23%;中炬高新前三季度营收39.46亿元,虽同比微降0.17%,但归母净利润5.76亿元,实现了扭亏为盈。

在2024年员工持股计划中,天味食品设置了“2024年营业收入增长率不低于10%”的增长目标,即2024年营收不少于34.63亿元。对此,在2024年第三季度业绩说明会期间,天味食品董事长、总裁邓文表示,公司将努力完成全年营收增长10%的经营目标。

他同时表示,天味食品未来将进一步提高B端业务的占比,BC端业务联动、协同发展。新品规划方面,C端以打造大单品为核心、开发地域特色风味调料,B端结合餐饮现状开发细分业态复合调味料。

想要B端业务放量的,还有千禾味业。

目前,海天、李锦记、厨邦、欣和、加加、鲁花、东古等调味品企业均推出了零添加酱油产品,甚至进一步推出了“有机零添加”、“零添加松茸一品鲜”等新品类酱油产品,对千禾味业的市场形成挤压。

短期发展红利消退,千禾味业的优势已然不再突出,在C端市场之外,开拓B端是个不错的选择。

千禾味业董事长伍超群曾在2023年年度股东大会上表示,目前千禾味业针对餐饮渠道拓展的规划是在原有消费基础较好的市场上,组建专业的人员团队,使用专业的批发商或经销商,同时开发有别于C端消费者的产品来进行销售。

这是因为,酱油市场B端的餐饮业务量更大,占比约50%,家庭端和食品加工分别占30%和20%。

不过,千禾味业虽然在发力,但入局较晚,同时B端餐饮市场中厨师对酱油口感易形成依赖,长期选择特定品牌产品,这使千禾味业拓展B端市场挑战较大,需要花费更多的人力、物力和耐心。问题是,消费者、市场和竞争对手的步步紧逼,留给千禾味业的时间并不多。