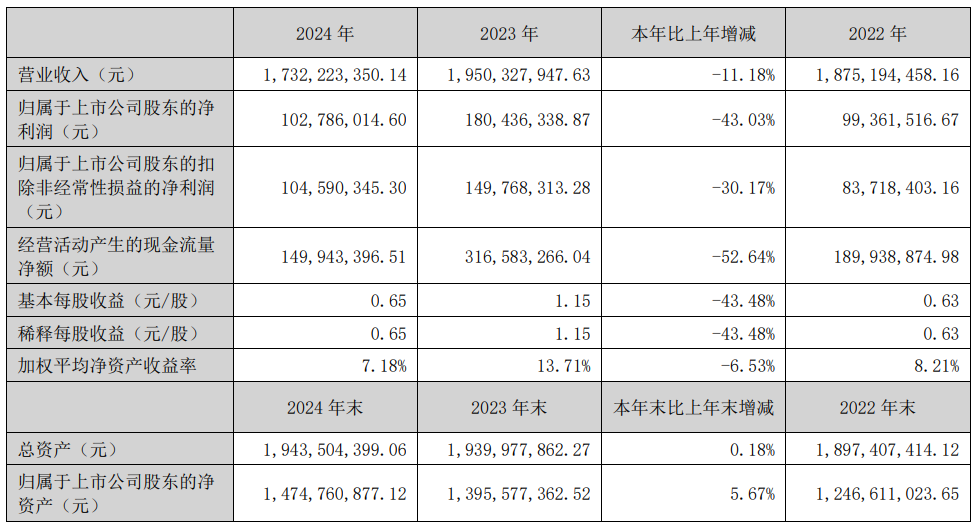

01

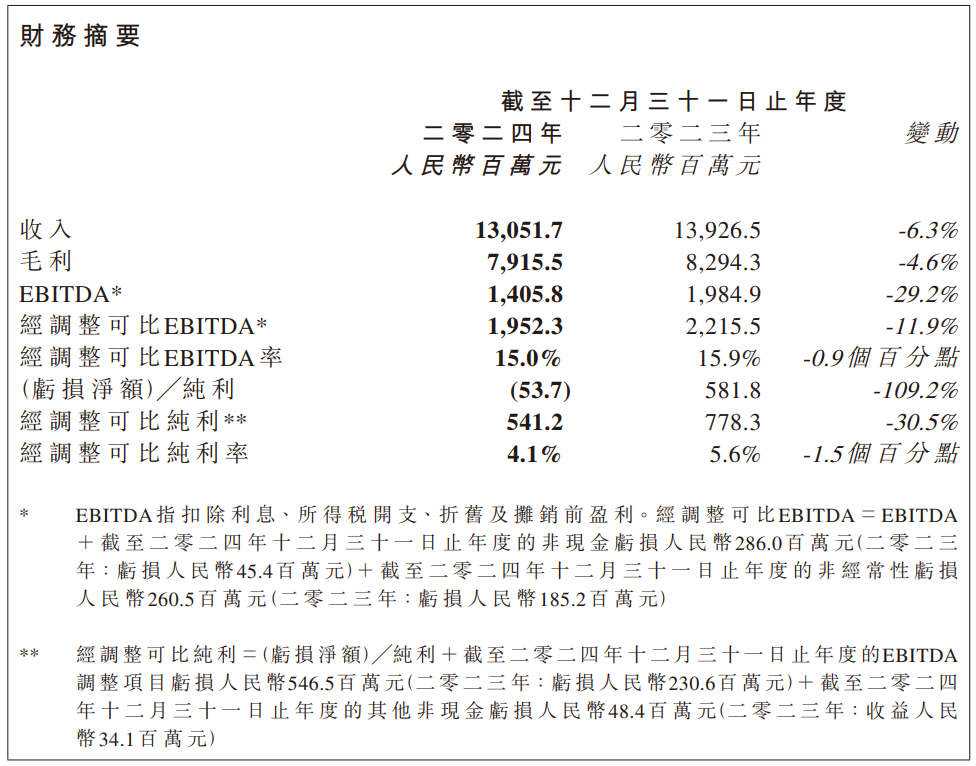

H&H国际控股

公告显示,营养补充品仍然是H&H国际控股的核心增长动力,占总收入的67.7%,其中该品类的维生素、草本及矿物补充剂以及宠物补充品录得双位数增长。宠物营养及护理用品业务亦成为主要贡献来源,占总收入的15%以上,而北美的表现稳健,占收入的12.4%。

H&H国际控股表示,婴幼儿营养及护理用品分部于2024年面临预期以外的挑战,尤其是在中国内地。向新国标系列过渡(包括消耗旧国标婴幼儿配方奶粉库存、替换派星旗舰系列及推出新派星子系列)所需的时间较预期长。此外,超高端婴幼儿配方奶粉市场整体面临若干行业性挑战,于2024年收缩17.7%。然而,随着超高端婴幼儿配方奶粉市场的收缩步伐于本年度最后数个月有所放缓,可能迎来市场稳定的初步迹象。尽管如此,Biostime于超高端婴幼儿配方奶粉分部的市场份额继续增长,于12个月期间由12.4%增长至13.3%,并于2024年12月达到最高位14.5%。

2025年,H&H国际控股将继续推动快速增长的高利润营养维生素、草本及矿物补充剂及宠物补充品的增长,此举有助成人营养及护理用品、婴幼儿营养及护理用品以及宠物营养及护理用品分部维持、扩大或重拾增长势头,并实现稳定的盈利水平。

公司将如期于2025年上半年完结前完成国标过渡,这将为全年的整体婴幼儿配方奶粉销售额恢复增长奠定基础。继续争取新客户作为关键战略重点,特别是婴幼儿配方奶粉的电子商务渠道。

02

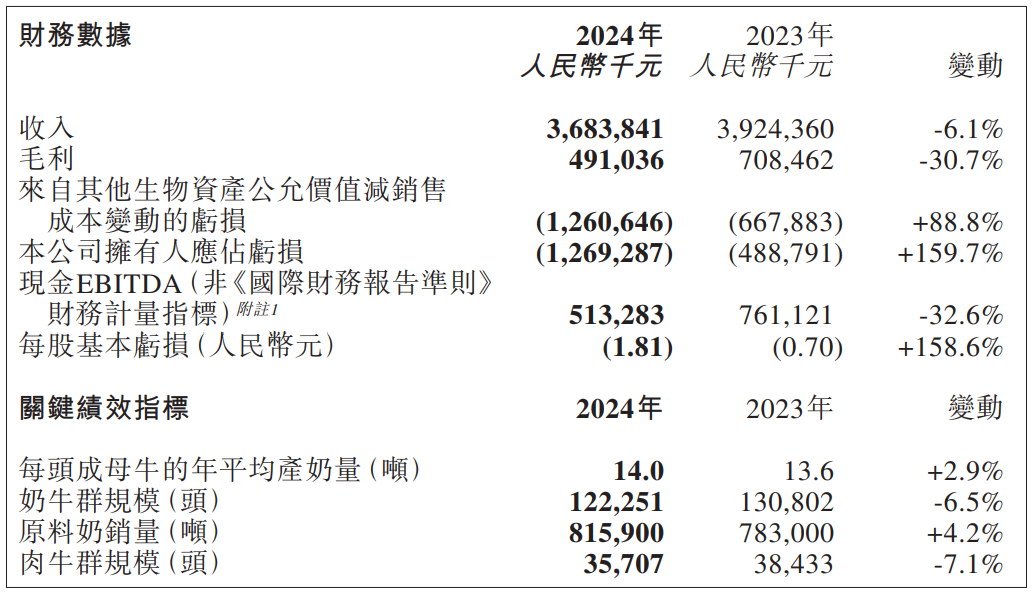

澳亚集团

报告期内,澳亚集团的两个主要业务分部分别为原料奶业务及肉牛业务,也以自有品牌向批发客户销售奶制品。其中,原料奶业务向多元化的客户群提供原料奶,包括蒙牛、光明、明治、新希望乳业、卡士及简爱等全国及地区领先的乳制品制造商及品牌。

2024年,澳亚集团78.4%的收入来自原料奶业务,约28.89亿元,同比减少13.5%。原料奶业务在一些主要经营指标上取得了增长:原料奶销售收入约28.89亿元,同比减少13.5%;每头成母牛年化产奶量为14.0吨(2023年为13.6吨),同比增长2.9%;原料奶总产量约为916600吨(2023年为859600吨),同比增长6.6%;原料奶总销量约为815900吨(2023年为783000吨),同比增长4.2%。截至2024年12月31日,澳亚集团在山东及内蒙古拥有并经营11个大规模现代化奶牛牧场,奶牛数量为122251头,其中成母牛65282头。

肉牛业务方面,收入约4.98亿元,同比增长37.6%,占总收入的13.5%;肉牛总销量为19415吨。同比增长64.5%。澳亚集团的肉牛养殖场与原料奶业务协同运作,利用自身的奶牛群作为肉牛群的育种来源,并利用自身在奶牛遗传育种方面的专业知识来提高肉牛的质量及生产效率。截至2024年12月31日,公司在山东及内蒙古拥有及运营两个规模肉牛饲养场,总存栏约为3707头。

澳亚集团方面表示,尽管期待下半年消费市场出现积极转变,但公司仍将专注于采取行动进一步提高产奶量并提升效率。一方面,将坚持不懈地开发新客户,扩大客户群。另一方面,将继续采取有效措施,降低饲料成本。为提高在遗传及育种方面的领先地位,将继续强化体外人工受孕实验室的运营、牛小母牛的选育及和牛体外人工受孕的生产及转移。

2025年,公司的目标是产奶量高于2024年,还将完成肉牛牛群结构的升级,由荷斯坦牛升级至和牛及安格斯牛,饲料厂也将大幅增加其对第三方牧场的销量。

03

燕塘乳业