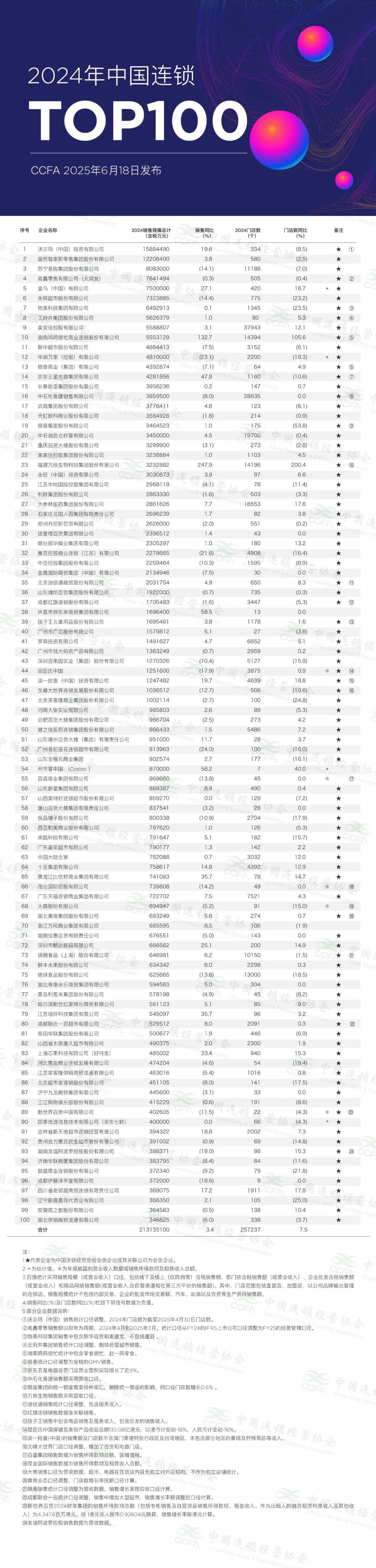

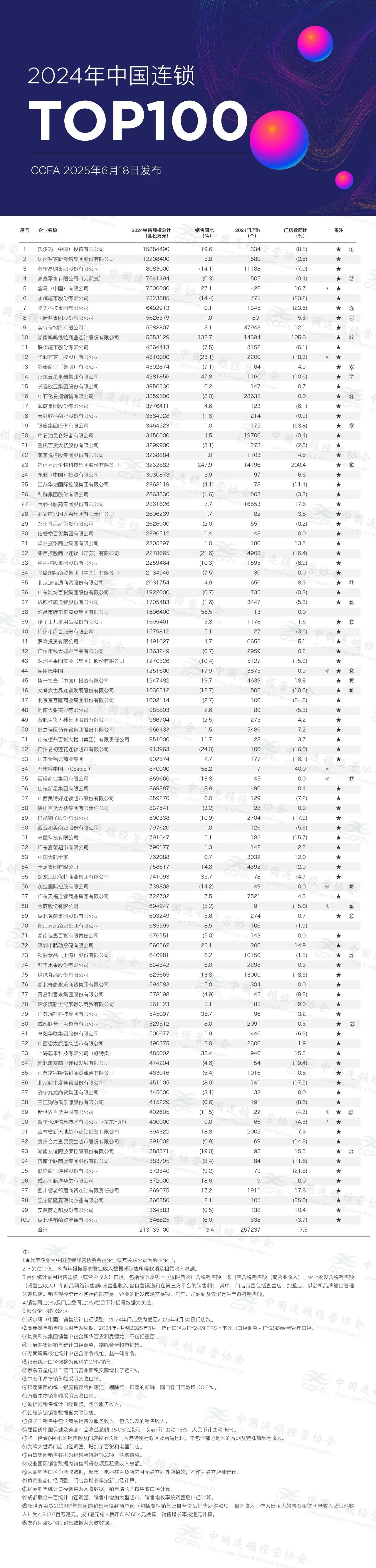

6月18日,中国连锁经营协会(CCFA)发布“2024年中国连锁Top100”,作为连锁行业权威榜单,此次发布再度引发关注。

2024年,连锁Top100企业销售规模达2.13万亿元,门店总数25.72万个,较2023年(销售规模2.03万亿元、门店22.66万个)分别增长4.9%和13.5%。

食业家根据2024年中国连锁Top100和2023年中国连锁Top100对比发现了一些变化,与行业一起交流探讨。

鸣鸣很忙首次杀入前十

对比2023年榜单,头部阵营稳中有变。2024年,沃尔玛(中国)以1588.45亿元的销售额位居榜首,相比去年1202.17亿元同比增长32%。

从位次变化可以看出,TOP3位次没有变化,依然是沃尔玛、居然智家、苏宁易购;永辉超市和物美科技分别下降二、一位;盒马鲜生、王府井、美宜佳分别上升三、一、一位。

值得关注的是,鸣鸣很忙以555.31亿元首次杀入前十位,位列第10位,相较2023年上升20位。

20家超市便利企业位次下滑

在超市便利业态中,2024年榜单呈现明显位次变动:20家企业位次下滑,11家企业实现上升。对比2023年榜单,高鑫零售、北京超市发、贵州合力、四川老邻居入围,2023在榜的人人乐、兴盛社区、吉林新天地未上榜。

在快速增长的企业中,胖东来、开市客的表现尤为亮眼,实现了位次与规模的双重突破。

胖东来以169.64亿元销售额位居第38位,上升8位,较2023年的107亿元同比增长57.94%;开市客以87亿元销售额位居第54位,上升18位,较2023年的55亿元同比增长28%。

规模增速换挡,业态分化加剧

2024年,连锁Top100企业销售规模达2.13万亿元,门店总数25.72万个,较2023年(销售规模2.03万亿元、门店22.66万个)分别增长4.9%和13.5%。

稳健的增长曲线下,业态分化愈加明显:

在46家综合零售业态中,仅有19家销售额实现同比增长,9家企业实现销售额、门店数同比双增长,整体仍在调整阵痛期。

在23家超市业态中,12家销售额实现同比增长,6家企业实现销售额、门店数同比双增长。在2023年,上榜超市的销售额、门店数双增的企业占比不到三成,增长压力较大。2024年,超市单店经营能力提升,显露出复苏拐点。

在13家便利店和18家专业店业态中,便利店整体延续销售额、门店数双增长的趋势,但增速相较于2023年有所放缓;专业店实现销售额、门店数双增。

便利店和专业店是新增门店主力,在2023年Top100企业新增门店中,便利店、专业店合计占比超过97%,2024年Top100企业新增门店全部来自于便利店和专业店企业。