量贩零食双雄的竞争已从门店数量转向供应链效率和盈利质量的较量。

2025年9月23日,万辰集团正式向港交所递交上市申请,拟在香港主板挂牌上市。而早在4月28日,其主要竞争对手鸣鸣很忙也已递交招股书。

两家均拥有超过万家门店的零食巨头,正角逐“量贩零食港股第一股”的称号,也成为外界关注与对比的对象。

财务表现:高速扩张下的净利差

从营收规模看,鸣鸣很忙略占优势。2024年,鸣鸣很忙营收达393.44亿元,而万辰集团为323.3亿元。

但2025上半年,万辰集团迎来业绩爆发期,营收达225.82亿元,同比增长106.89%。超25家机构给出“万辰集团2025年营收超500亿元”的预测。

事实上,在盈利能力上,二者的差距更为明显。万辰集团2024年经调整净利润为8.2亿元,2025年上半年已达9.2亿元。而鸣鸣很忙2024年经调整净利润为9.13亿元,但其毛利率仅为7.6%,远低于万辰集团同期约10.76%的毛利率水平。

而在净利方面,2022-2024年,鸣鸣很忙净利润分别达到0.81亿元、2.35亿元和9.13亿元,对应净利润率分别为1.7%、2.1%、2.1%,长期徘徊在2%左右,呈现出典型的“薄利多销”特征。与之相比,2025年第一季度,万辰集团经营净利率已达到3.85%。

从增长势头看,万辰集团2025年上半年收入同比增长106.9%,而鸣鸣很忙2022-2024年营收年复合增长率为203%,两家公司均保持了高速扩张态势。

门店网络:地域布局的策略差

截至2025年6月30日,万辰集团在全国29个省份拥有15365家门店。而鸣鸣很忙扩张更为迅猛,截至2025年9月,其全国门店数已突破2万家,成为业内首家达到这一规模的企业。

据量贩零食产业促进会行业预测,目前,量贩零食门店约5万家左右,而两大巨头占据了七成以上的市场份额,形成了在这一赛道上的绝对领先。但二者在地域布局策略上有明显差异。

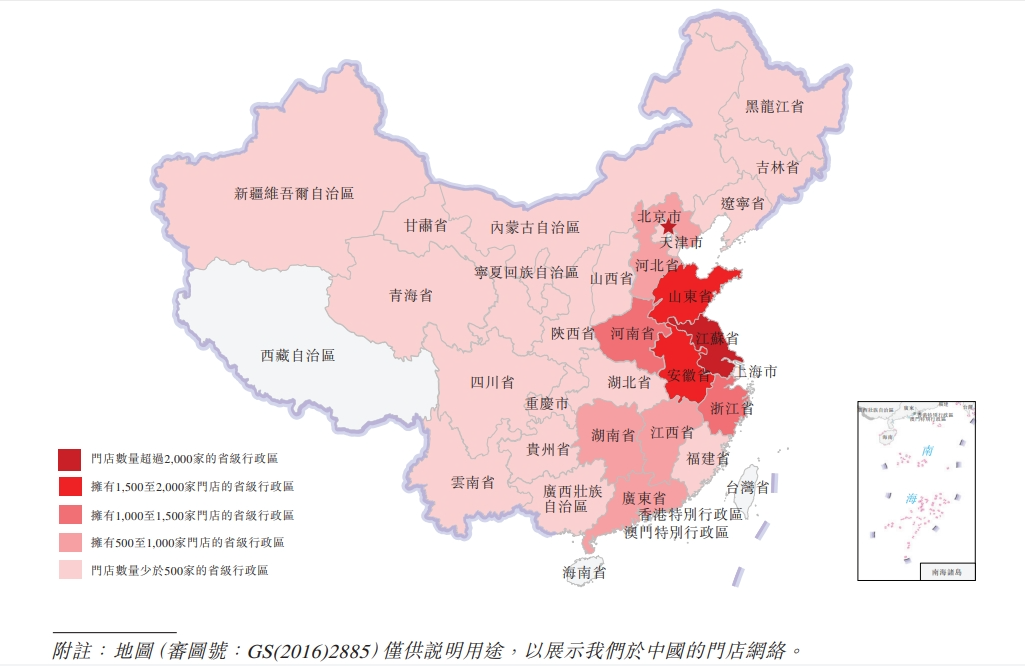

根据万辰集团招股书,万辰集团旗下量贩零食店重点聚焦于长三角及“山河四省”等高消费潜力和人口密集的市场。其中,江苏省的门店数量最多,截至2025年6月30日,门店数量超过2500家。

来源:万辰集团招股书

而鸣鸣很忙则深耕下沉市场,截至2024年底,其约58%的门店位于县城及乡镇,已覆盖1224个县,占全国县城总数的约66%。

供应链能力:直采模式与物流效率对决

供应链效率是量贩零食行业的核心竞争力,两家企业在这一领域各有侧重。

据资料,万辰集团实现了约95%的产品由品牌厂商直采,在全国运营了51个常温仓(租赁)和13个冷链仓(租赁),总仓储面积达96万平方米。

这一网络使大部分门店的补货周期缩短至次日达,门店与仓库的平均距离控制在124公里内。2025年8月,万辰集团的订单满足率超过99%。

鸣鸣很忙同样构建了全国性供应链网络,但公开信息中未具体披露其直采比例和仓储物流细节。根据招股书,其计划将IPO募资主要用于门店拓展和升级、供应链优化及数字化建设等。

产品策略:SKU管理与自有品牌发展

万辰集团拥有超过200人的专业采购团队,形成超4000个SKU的全国产品池,单店精选1800-2200个SKU。产品组合涵盖十二个核心类别:饮用水及液体饮料、乳制品、肉类零食、膨化食品、烘焙糕点、坚果炒货、方便快餐、果干蜜饯、糖果巧克力、素食山珍、果冻及冲调饮品。

据招股书,2025年上半年,万辰集团平均每月推出约250个新SKU,其中约27%为传统渠道罕见的特色产品。

万辰集团推出了“好想来超值”与“好想来甄选”两大自有品牌系列。前者聚焦核心品类,主打质价比;后者则提供优质及差异化产品,借此为供应商拓展额外营收潜力,并通过更高的利润率和更强的消费者吸引力,提升加盟商的竞争力。

鸣鸣很忙同样注重SKU丰富度。截至2024年,鸣鸣很忙拥有187人的选品团队,还设有「全民选品」小程序,供加盟商、门店人员和选品团队及时反馈当地市场最需要的商品,快速进行产品迭代,并根据季节、地域、节假日等因素因地制宜地推出特色产品。

鸣鸣很忙还将自有品牌划分为红标、金标系列。其在2024年推出了3.0省钱超市店型,持续优化产品结构。

除以上部分外,两家企业均高度依赖加盟模式,随着门店密度增加,单店收益下滑成为行业共同挑战。但随着港股上市进程推进,两家巨头将获得更多资本支持。可以预见,未来在供应链效率、自有品牌占比、单店盈利模型等方向,万辰集团和鸣鸣很忙将为行业带来更多价值探索。

来源:食业家