黄酒,这个曾困于江浙一隅的“老人酒”,如今资本闻风而动,股价涨停、巨头并购传闻四起。然而,亮眼数据背后,地域局限、口感教育、高端化乏力三重关山依然横亘。这波热潮,究竟是流量制造的短暂狂欢,还是一场深刻的产业价值重构?

近日在长三角地区的一些高铁站,安检仪屏幕上频繁闪现的“毛茸茸”身影,屡次冲上网络热搜。这秋季的顶流,正是被誉为“千年网红”的阳澄湖大闸蟹。它还在带着它的“官配CP”黄酒,经历一波季节性销量小高潮。

即使作为一个北方人,日常并没有喝黄酒的习惯,但每到蟹肥时节,总少不了一杯黄酒,既添风味也成仪式。近年来随着大闸蟹这一国民级美食的爆发式增长与全国性普及,黄酒也借势获得了穿透地域壁垒、直达全国餐桌的黄金入口,进而完成从“江浙沪地域酒”到“全国文化潮饮”的跃迁。

与此同时,黄酒产业自身也正经历一场深刻的自我革新。围绕场景绑定、产品创新、渠道变革与文化赋能,黄酒企业们正奋力撕下“料酒替代品”“老年人养生酒”等陈旧标签,向“潮饮”身份华丽转身。据悉,2025年上半年,古越龙山、会稽山、金枫酒业等头部企业股价集体涨停,线上销售额占比突破30%。此外,近期啤酒巨头拟以超2倍净资产溢价收购黄酒企业的消息虽未最终落地,却已反映出资本市场对这一古老品类的重新审视。

一股源自东方的黄酒热潮,正悄然改写中国酒业的固有格局。然而,这波热度究竟是资本的短期猎食,还是行业价值觉醒后的根本性逆转?答案或许仍在酿造中。

南北碰撞下的黄酒风味版图

目前黄酒,全国年销售额仅200亿元左右,还是个小众赛道。但黄酒作为作为酒中之祖,其历史可以追溯到9000年前的新石器时期,与啤酒、葡萄酒并称为“世界三大古酒”,是当之无愧的“国粹”。

细数黄酒的荣光,它曾在上世纪50年代前以1.5倍于白酒的产量占据市场主流。而绍兴黄酒自《吕氏春秋》起就在各大古籍中屡被记载,还在1915年斩获巴拿马太平洋万国博览会金奖。除了在酒评届备受赞誉,绍兴黄酒早在开国第一宴上就是国宴用酒之一,1988年起被列为国宴专用酒,并先后多次作为国礼馈赠过他国国家元首。至今,黄酒仍有如“女儿红”、“状元红”等深入人心的品牌。但后来由于粮食短缺、政策变化以及领袖变迁等影响,白酒才渐渐替代黄酒登上了历史舞台。

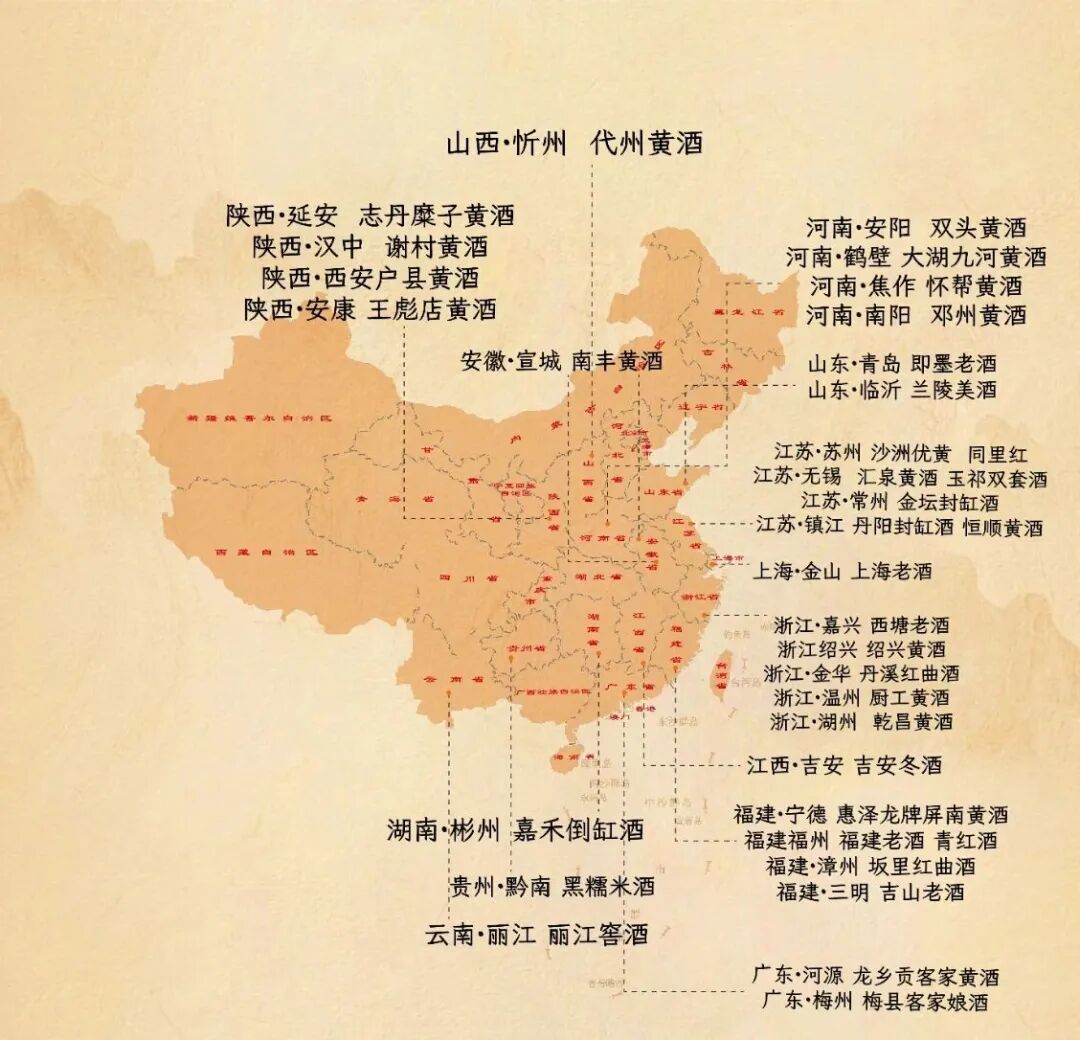

虽然目前的黄酒行业盛景不复,仅在酒类市场总量中占比不足2%,其消费者也大多集中于江浙沪一隅。但黄酒产区依然分布广泛,并以秦岭淮河为界,分成了北派黄酒与南派黄酒之别。

南派企业主要分布在江苏、福建、广东、浙江、上海等产区,而北派则主要分布于陕西、山东、河南、山西等产区。

南派黄酒与北派黄酒的风味也存在“北黍南稻”的工艺差异。北派黄酒以曲霉制成的麸曲为糖化、发酵剂,原料为黍米酿制而成,风味浓郁,色泽较重,酒体厚实,以浓郁的甜型黄酒为骨干,代表产品是山东即墨老酒、兰陵美酒和山西代县黄酒等。

南派黄酒以曲药和麦曲为糖化、发酵剂,原料以稻米酿制而成,属于稻米黄酒。这个片区更是出现了古越龙山、石库门、会稽山、沙洲优黄、女儿红等多个著名的黄酒品牌,共同构筑了黄酒产业的半壁江山。

破局三重奏:场景”+“养生”+“年轻化”

从2025年A股酒水板块来看,白酒表现承压,啤酒增长失速,黄酒却异军突起。但黄酒的翻红,并非无本之木。而是精准踩中了当代消费市场的核心脉搏。

1.“螃蟹经济学”:国民CP首先引爆的场景革命

大闸蟹与黄酒的组合,堪称场景营销的典范。其成功基于双重逻辑。一是大闸蟹性寒,黄酒性温,这组“温凉互补”的搭配,精准击中了当代人“朋克养生”的痛点,实现了消费心理的闭环。

另外,相比啤酒的涨肚,白酒的浓烈,黄酒低度适口,甘、辛、酸、鲜、苦五味协和,有很丰富美妙的口感体验。黄酒的醇厚圆润与蟹肉的细腻鲜甜在口腔中碰撞,不仅去腥增香,更共同营造出一种温暖、满足的复合感受,实现了 “1+1>2的味觉魔法” ,从感官层面牢牢锁定了消费者。

二是随着冷链物流的完善与餐饮文化的融合,大闸蟹已从长三角的地方风味,晋升为席卷全国具有文化品位和季节限定性的“事件”。比如盒马“蟹宴配黄酒”活动让北方市场黄酒动销率显著提升;甲江南黄酒绑定阳澄湖大闸蟹后销量呈翻倍增长;“蟹券”+“黄酒”的礼盒组合极受欢迎;网红博主用上海最贵的蟹黄拌饭配气泡黄酒,单条视频迅速突破百万点赞,并直呼“螃蟹+黄酒”的口感体验是一股清流。黄酒借大闸蟹的场景捆绑,完成了高效的市场教育。

2、“微醺”与“养生”:黄酒的天然优势觉醒

当下,随着“轻饮微醺”趋势兴起,73%的年轻消费者倾向12度左右的低度酒,而黄酒天然具备“低度+营养”优势,契合他们健康饮酒需求。现代研究揭示,黄酒富含的氨基酸、活性肽等功能性物质,具有抗氧化、调节免疫等多种功能。对此,金枫酒业所推出的“石库门”无糖黄酒,西塘老酒主打的低糖系列,福建的红曲黄酒则强化其“益生元”概念……这些精准对标健康需求的新产品,均已实现销量两位数的高速增长,证明了市场对黄酒“健康化”创新的热烈回应。

3、化身“百变社交悍匪”:触达Z 世代

在“螃蟹经济学”与“朋克养生”的基础上,“年轻化”成为黄酒打通消费最后一公里的关键,企业通过产品创新、营销革新与场景重构,主动贴近Z世代消费群体。

产品层面,古越龙山推出8度气泡黄酒,营收占比达12%,复购率超40%;会稽山则更进一步,推出8度原味、5度柠檬味、5度桂花味、3度荔枝味等多元选择,通过低温发酵技术注入香槟般的气泡感,打造“啤酒口感、无胀肚负担”的差异化体验。

营销层面,古越龙山联合汉服博主开展“黄酒雅集”直播,单场观看量超50万;会稽山邀请抖音达人白冰与影视明星吴彦祖,还通过“小龙虾配黄酒”的场景化直播创下48小时突破2000万元的行业纪录,购买人群中18-35岁年轻人占比超40%。

场景层面,古越龙山“慢酒馆”、女儿红“温渡酒馆”落地全国核心城市,将黄酒与咖啡、茶饮、简餐结合,打造都市年轻人的社交第三空间;在剧本杀店、露营地推出黄酒特调饮品,让黄酒融入年轻人的娱乐生活。

黄酒,轻舟已过万重山?

这两年来会稽山、古越龙山等企业的亮眼增长,确实为黄酒行业注入了强心剂。然而,它们更像是一叶在资本浪潮推动下刚刚驶离港湾的小舟,虽然急速,但前方依然横亘着地域局限、消费断层、场景缺失和价值感薄弱等重重关山。因此,一场深刻而耐心的长期主义革新,黄酒势在必行。

1、结构性困境:困于“小而旧”的循环

黄酒产业正陷入多重结构性困境的交织网罗。首先,市场地域化首当其冲。目前,黄酒企业全国仅有81家,其70%的消费仍集中于江浙沪,使其难以突破“地方特产”的标签。消费群体老龄化同样严峻,40岁以下客群占比仅27%,品牌面临与新一代消费者断层的危机。

更深层的问题在于社交场景的边缘化。黄酒在社交消费中占比仅21%,未能进入主流宴请、礼品市场,这直接导致其价格天花板低下,主流价格带长期徘徊在20-50元区间。

所有这些因素共同造就了行业体量羸弱的现实:三家头部上市公司总市值仅257亿元,尚不及一家中型白酒企业。更值得注意的是,头部黄酒企业高度聚集在南方,而北方黄酒产业长期处于边缘地位。以即墨黄酒为代表的北派黄酒,2024年营收仅1.66亿元,净利润0.3亿元,规模不足会稽山的十分之一。这种“南强北弱”的产业格局,进一步限制了黄酒在全国市场的渗透广度与文化认知深度,使得黄酒难以突破地域限制,真正形成全国性影响力。

2、口感教育不足,增长代价高昂

黄酒的消费始终被“区域性”和“季节性”所束缚。尽管企业纷纷邀请明星、推出联名产品试图破圈,但“花钱买流量”的模式并未转化为坚实的品牌心智与健康利润。

以会稽山为例,其2025年上半年财报显示:营收同比增长11.03%,但归母净利润仅微增3.41%。更为触目惊心的是,第二季度归母净利润骤降至13.4万元,扣非后甚至出现亏损。其根本原因在于上半年销售费用同比激增54%,高达2.15亿元,几乎吞噬了全部新增利润。这清晰地表明,短期的营销热度只能制造“尝鲜”消费,无法完成深度的口感教育与用户留存。

让明星失去表情管理的黄酒,真的好喝吗?

3、高端化乏力,价值认同缺失。

会稽山“兰亭”、古越龙山“国酿1959”等高端产品布局多年,却始终未能形成规模效应。行业呈现出明显的“以量换价”特征:收入增长远快于销量增长,说明价格提升并未获得消费者的深度价值认同。目前,黄酒企业主销价格带仍固于10-30元的低端市场,导致品类整体价值感偏低,难以构建如高端白酒般稳固的利润池和抗风险能力。

另外,黄酒缺乏清晰的价值锚点,消费者对其品质差异、工艺特色的认知普遍模糊。这要求整个行业沉下心来,用五年、十年的时间,建立一套权威、透明的品质标准体系,并围绕工艺、风土与文化稀缺性,构建出能真正打动人的品牌故事。

这场黄酒热的本质,是从追逐短期流量的“资本造梦”,转向深耕品牌与用户价值的“产业重构”。当头部企业放下对流量的焦虑,开始耐心培育市场,当行业愿意用更长时间打磨产品标准,黄酒才能真正穿越“小众陷阱”,实现从边缘到主场的华丽蜕变。

你第一次为黄酒买单,是因为大闸蟹吗?

你认为黄酒能成功破圈吗?A. 必火!B. 难!C. 我就爱喝!欢迎大家留言我们一起讨论!