近年酒类电商销售规模呈逆势增长态势,一方面显现万亿酒类流通市场中新渠道的结构性增长机会,另一方面也提示酒类行业迎来又一场渠道变革。电商新零售渠道不仅帮助重塑消费需求、创造消费场景,更以数字化浪潮驱动酒业迈向品质化、个性化、国际化发展。

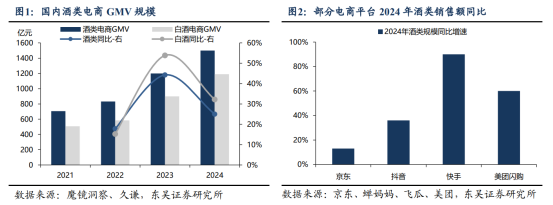

2024年,国内酒类电商GMV规模估算约为1500亿元,同比增长超 20%,线上渗透率约 14%。分渠道看,估算2024年传统电商占据80%+份额,酒类GMV同比增速约为20%。而即时零售作为新兴业态,规模占比约10%+,但保持高增长态势;分品类看,在传统电商平台,国产白酒、葡萄酒、洋酒,这类货值较高、购买计划性较强、比价/挑选等决策流程较长的品类,为酒类消费的主要细分品类,其中国产白酒占据京东、淘天、抖音等平台约70~80%的酒类份额。而在即时零售平台,啤酒这类即时性开瓶需求为主的产品,成为酒饮消费的主要品类;但伴随平台加强商家生态治理、强化正品保障,2023年以来白酒销售占比正快速提升,目前已快要与啤酒相当。

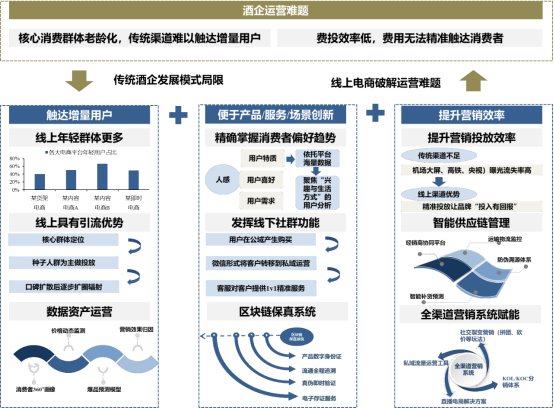

在经济动能转换、产业周期调整、消费人群迭代背景下,酒企正在经历新一轮渠道变革,线上线下全渠道融合将是重要创新方向。当前酒类消费底层逻辑正悄然发生转变,面对“场景转型”“服务转型”“客群转型”这一系列变化,如何强化供需精准适配,实现渠道对用户的广覆盖、深触达,是酒企营销变革的重要课题。线上线下渠道融合,有望成为酒企触达增量用户、重塑产品及服务、提升营销效率的有力手段。

线上渠道是触达增量用户的主要端口

随着移动信息技术的发展和普及,品牌传播及消费者购买媒介逐步向线上迁移。酒类消费者一般以25~50岁年龄段为主,伴随主力客群逐步向85后、95后切换,中青年客群线上获取资讯、下单购买的行为偏好更强,线上渠道对原有渠道的补充意义正持续显现。参考同样具有产品认知度高、品牌格局成熟、货值相对不低等特征的消费品类,如3C电子、美妆个护、服装鞋类等,目前线上销售渗透率普遍已达到30%以上,预计未来酒类线上销售渗透率有望对标这一水平,目前酒类线上渠道发展仍处于保持快速增长的前期阶段。

线上渠道是酒企尝试产品、服务、场景创新的前沿阵地

酒类线下渠道优势主要体现在团购客户维护、配送及时等方面,而线上渠道则有价格透明、下单便捷、官方渠道正品及售后保障等优势,同时也兼具品牌营销宣传的作用。为加强对增量人群的覆盖,酒企尝试通过品类拓展及衍生、联名产品开发触达更广泛的消费人群,线上作为用户投放精准、数据反馈及时的营销链路,也是酒企探索新喝法、推广新产品、测试新场景的试验场。例如,汾酒抓住内容电商“DIY 调饮”趋势热度,推出茉莉汾酒、桂花汾酒,引发用户跟风尝试,带动青花汾等其他品类曝光。

线上渠道是提升营销效率的有力工具

伴随酒企推进数字化转型,线上渠道作为渠道数字化、运营智能化、生态协同化的版图之一,借助区块链防伪、大数据分析、供应链管理等工具,能够帮助酒企有效整合商家管理、及时掌握消费前沿趋势。

数据来源:东吴证券研究所

伴随着酒类消费者迭代,线上渠道的影响力还将逐渐扩大,支撑这一论点的主要论据包括中青年酒类消费者线上获取资讯、下单购买的行为偏好强以及线上渠道有利于营销内容的传播和裂变,最后是线上渠道能够赋能酒企的数字化转型,成为其营销工作的有力工具。在此背景下,未来的酒业渠道格局,将是线上线下全渠道融合的方向,两条腿走路,酒类动销动力十足!

内容源自《中国酒类电商新零售报告2025》

文 | 中国酒类流通协会电商专业委员会、东吴证券研究所、海纳机构